GIỚI THIỆU CÔNG TY CP PHÂN BÓN DẦU KHÍ CÀ MAU (HSX: DCM)

Phần I: Những điều cần biết về DCM

1 Lịch sử hình thành

Công ty cổ phần Phân bón Dầu khí Cà Mau (DCM) được thành lập vào năm 2011, thuộc Tập đoàn Dầu khí Việt Nam. Năm 2012, nhà máy đạm Cà Mau chính thức đi vào hoạt động với CSTK 800.000 tấn/năm. Địa bàn hoạt động của Công ty chủ yếu ở khu vực đồng bằng sông cửa long, miền nam và đông nam bộ, một số ít sản phẩm sẽ được xuất khẩu ra khu vực Đông Nam Á và Châu Phí.

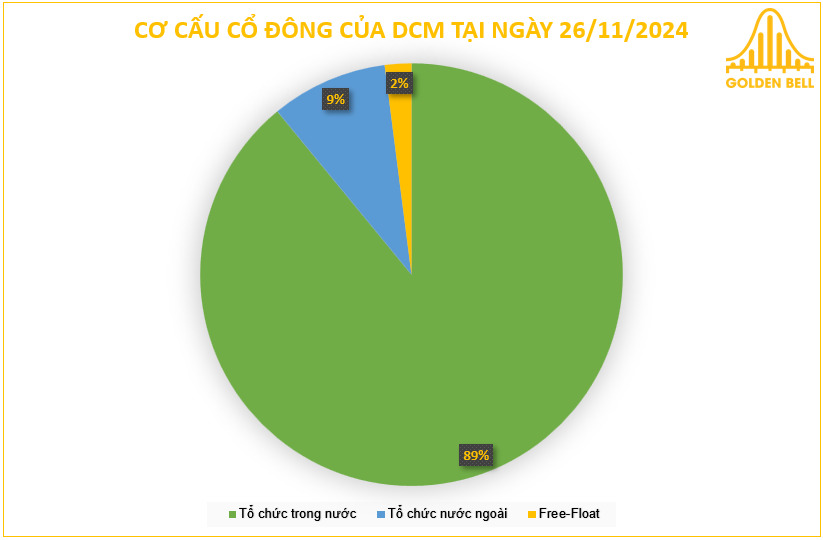

2 Cơ cấu cổ đông

Nguồn: Cafef và Goldenbell tổng hợp

Tại ngày 26/11/2024 DCM có các cổ đông lớn như: Tập đoàn Dầu khí Việt Nam chiếm 75,56%, Công ty Cổ phần Quản lý quỹ Đầu tư Tài chính Dầu khí chiếm 8,52%, Nhóm quỹ ngoại Dragon Capital chiếm 4,99%, PVCB Capital chiếm 4,97% và các cổ đông khác. Tổng hợp lại thì các tổ chức trong nước chiếm 89%, tổ chức nước ngoài chiếm hơn 9% còn lại thuộc về các nhà đâu tư khác.

3 Các mảng kinh doanh chính

-

Sản xuất và kinh doanh phân bón như: phân Ure, phân NPK, phân hữu cơ và các sản phẩm kèm theo khác.

-

Kinh doanh hóa chất: như Amoniac (NH3) và các hóa chất khác hỗ trợ ngành nông nghiệp và công nghiệp, như sản phẩm hóa chất xử lý đất và nước.

-

Dịch vụ kỹ thuật và giải pháp nông nghiệp.

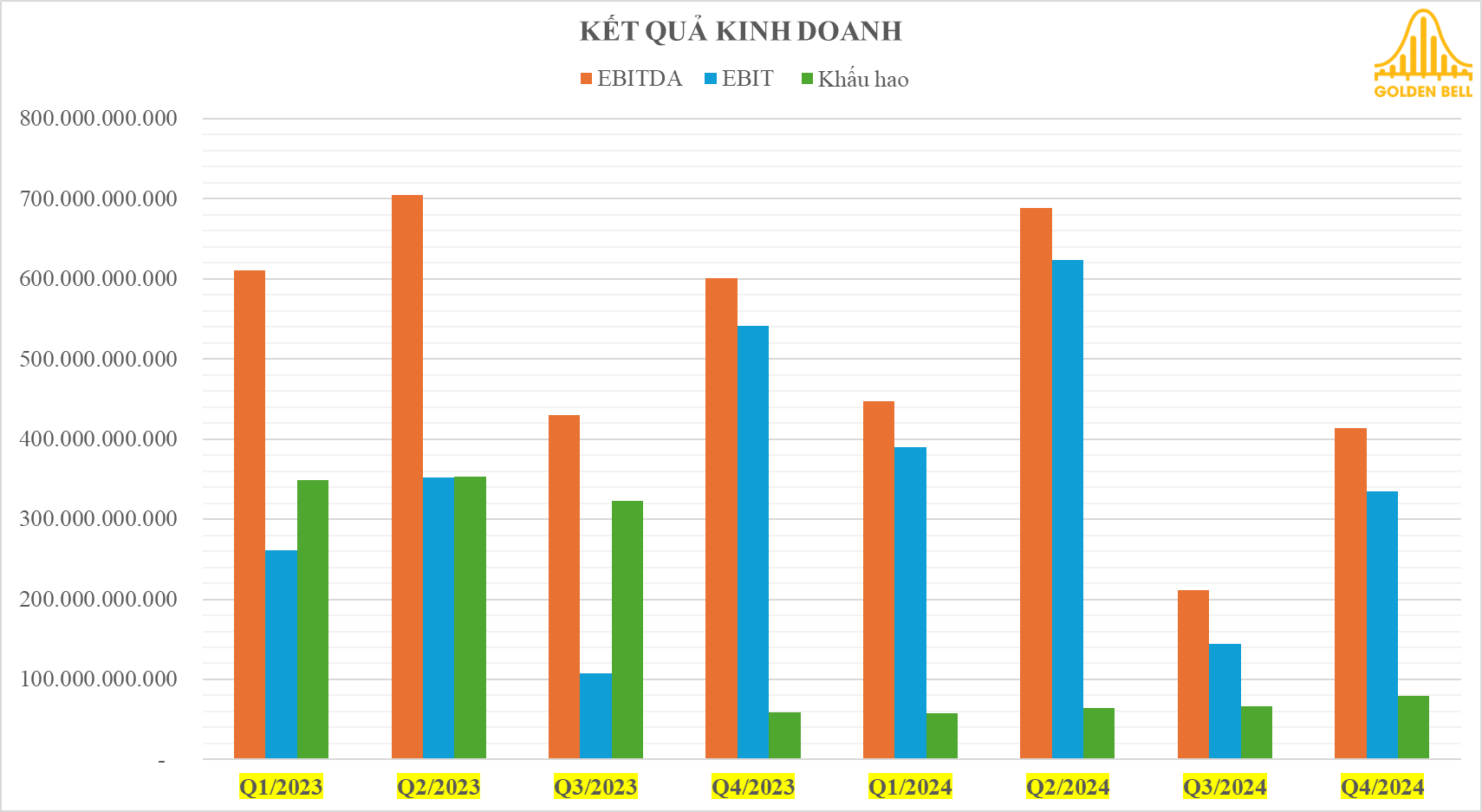

Sau đây là tình hình kinh doanh 9 tháng đầu năm 2024. Trong quý 3, doanh thu công ty giảm 12,49% svck, giá vốn giảm 20,24% svck. Lợi nhuận sau thuế đạt 120,37 tỷ đồng, tăng 63,31% svck. Kết quả trong 9 tháng đầu năm, doanh thu đạt 9.241,84 tỷ đồng, tăng 2,28% svck, lợi nhuận lũy kế đạt 1.050,83 tỷ đồng, tăng 71,18% svck. Ngày 26/11/2024 Quốc hội đã thông qua Luật Thuế giá trị gia tăng (VAT) sửa đổi trong đó sẽ áp thuế 5% với phân bón, điều này sẽ góp phần tăng khả năng cạnh tranh của các công ty phân bón trong nước đối với các đối thủ từ bên ngoài.

Nguồn: BCTC Goldenbell tổng hợp

-

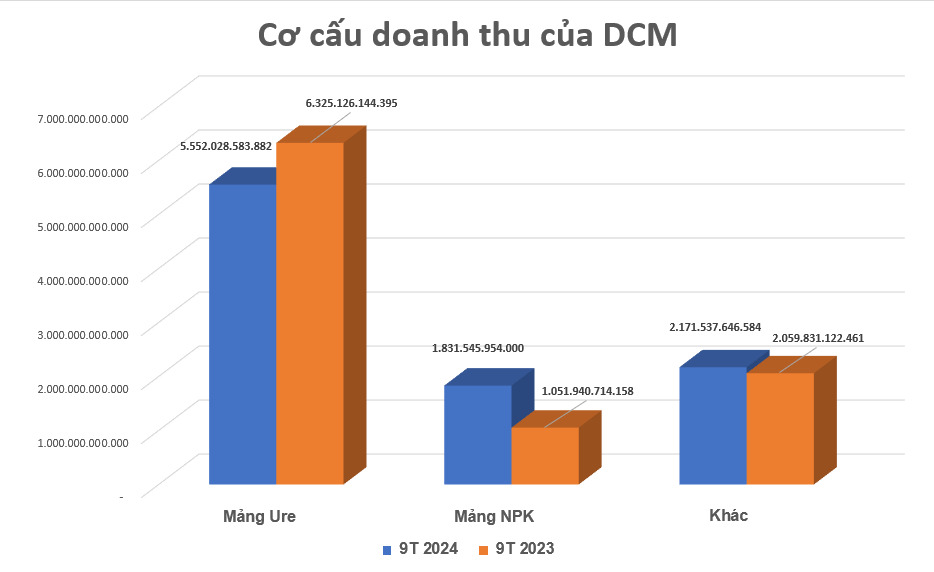

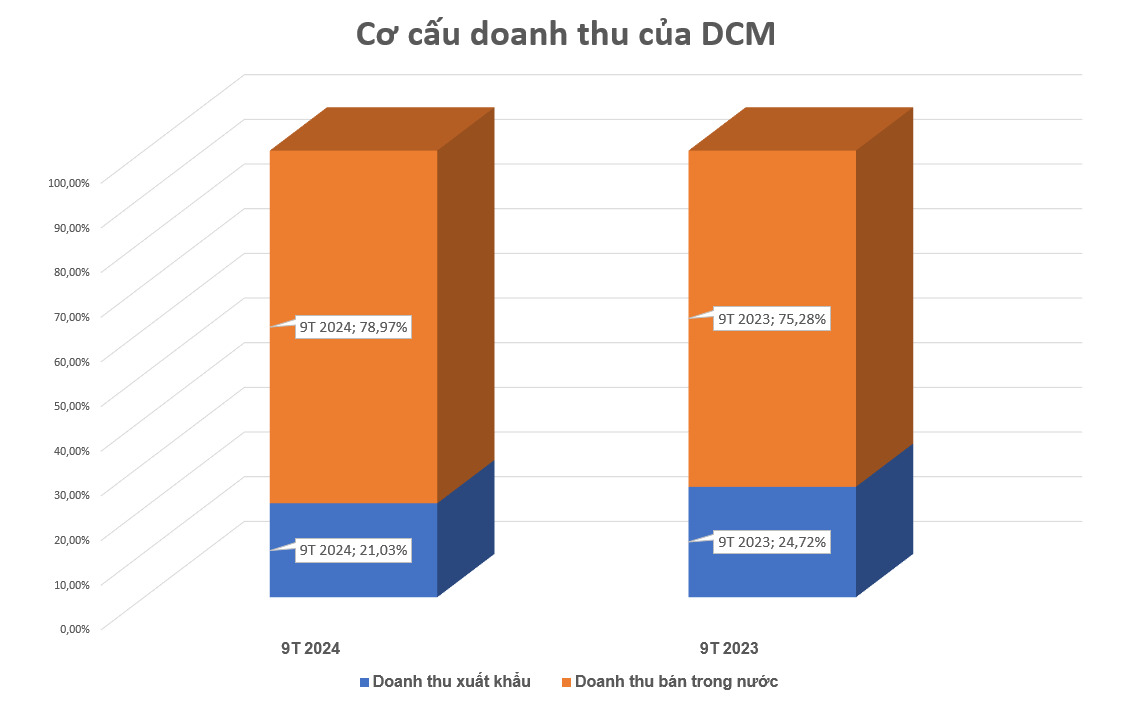

Theo báo cáo thường niên 2023 của DCM. Thị phần Urê của DCM tại ĐBSCL chiếm khoản 60-65%. Hiện tại ở Campuchia là thị trường mục tiêu DCM, thị phần mảng NPK là 15-20% và mảng Urê là 35-40%. Khai thác mảng NPK sẽ là trọng điểm tăng trưởng đối với DCM khi đứng trước thị trường Urê đang bảo hòa.

-

Theo dữ liệu của Tổng cục Hải quan, Đạm Cà Mau đã chiếm khoảng 18% trong tổng lượng phân bón xuất khẩu cả nước là 1,03 triệu tấn trong 7 tháng đầu năm 2024.

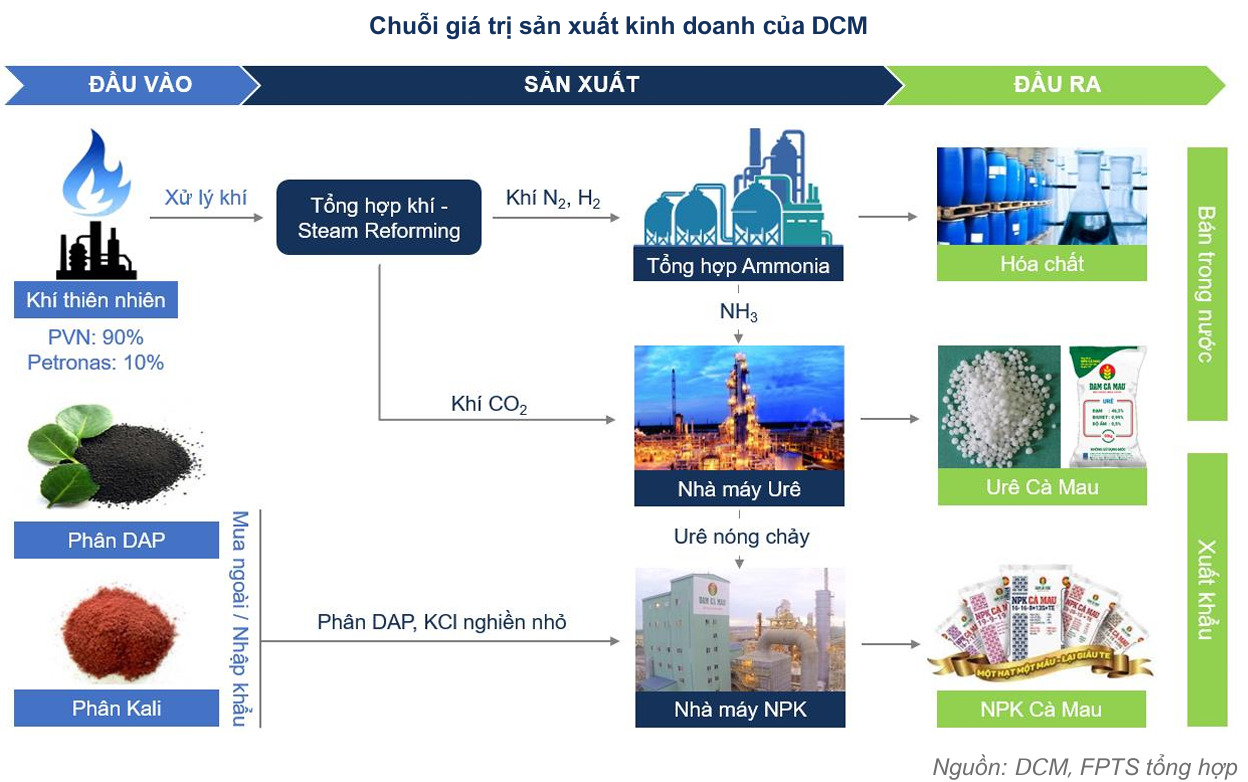

4 Quy trình sản xuất

4.1 Mảng Urê

-

Khí thiên nhiên là nguyên liệu chính, chiếm ~50% chi phí giá vốn sản xuất phân Urê. PVN là nhà cung cấp khí thiên nhiên và quyết định chính sách giá khí bán cho DCM. Quy trình sản xuất Urê gồm 02 giai đoạn: (1) Tổng hợp Ammonia - NH3, (2) Tổng hợp và tạo hạt Urê. Nhà máy Urê có công suất thiết kế là 800.000 tấn/năm. Sản phẩm đầu ra là phân Urê hạt đục – 46,3% N, được phân phối trong nước chủ yếu tại khu vực Tây Nam Bộ, Đông Nam Bộ, Tây Nguyên,… Ngoài ra, DCM xuất khẩu một phần phân Urê sang Campuchia và một số nước châu Á khác như Ấn Độ, Thái Lan, Srilanka,…

-

Sau quá trình sản xuất phân Urê, các loại hóa chất còn dư như: NH3, CO2, H2,… được thu hồi và chưng cất, sau đó bán cho các nhà máy sản xuất phân bón, hóa chất trong nước.

4.2 Mảng NPK

- DCM sản xuất phân NPK bằng công nghệ Urê hóa lỏng, sử dụng phân Urê hạt đục tự sản xuất làm nguyên liệu. Nguyên liệu còn lại là phân DAP và Kali mua ngoài hoặc nhập khẩu. Hiện nhà máy NPK có CSTK 660.000 tấn/năm.

5 Giới thiệu các nhà máy của DCM

PVCFC hiện đang sở hữu 3 nhà máy là Nhà máy Đạm Cà Mau (công suất đạt từ 110 - 115% so với cstk là 800.000 tấn Ure/năm) và hai nhà máy NPK Cà Mau Nhà máy này có tổng công suất thiết kế 660.000 tấn NPK/năm.

5.1 Nhà máy Urê

-

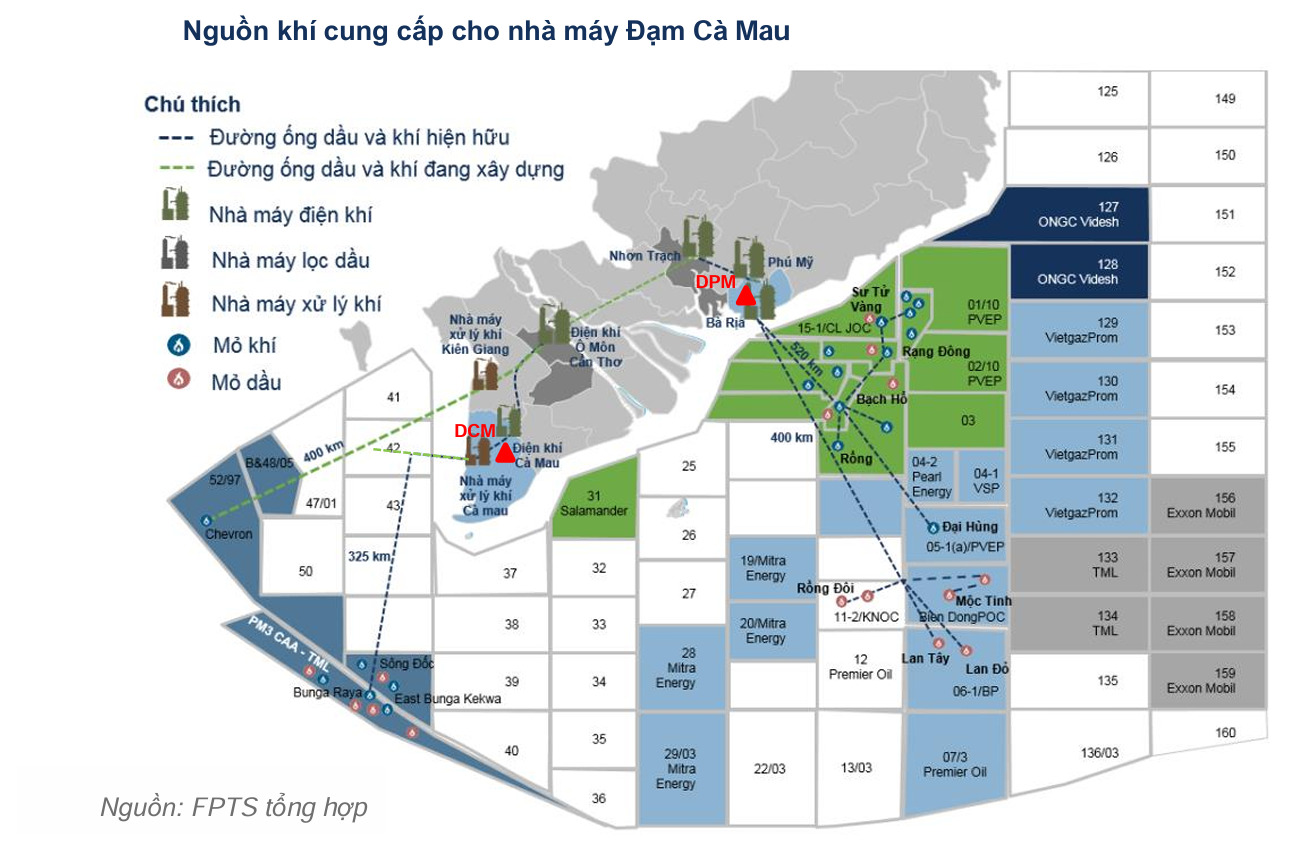

Địa điểm xây dựng: xã Khánh An, huyện U Minh, tỉnh Cà Mau (nằm trong cụm Khí-Điện-Đạm Cà Mau).

-

Đối với DCM: Nguồn khí cung cấp cho nhà máy đạm Cà Mau từ 2 lô khí thuộc hệ thống khí PM3 – Cà Mau: lô PM3 – CAA và lô 46 – Cái Nước. Dự án khí Lô B – Ô Môn đã được Chính Phủ thông qua trong năm 2023. Dự kiến, dự án sẽ cung cấp khí cho cụm điện – đạm Ô Môn, Cà Mau đây sẽ là nguồn khí đầu vào bổ sung cho DCM trong thời gian tới.

-

Phương pháp sản xuất từ khí thiên nhiên Nhà máy Đạm Cà Mau có thể sản xuất Ure với các độ hạt to nhỏ theo yêu cầu của khách hàng sử dụng phù hợp nhất cho từng loại cây trồng. Vì vậy giá thành Urê tại DCM có xu hướng cao hơn mặt bằng chung. Đối với doanh nghiệp sử dụng khí thiên nhiên làm nguyên liệu chính thì chi phí cho khí thiên nhiên chiếm 80% tổng chi phí nguyên liệu đầu vào sản xuất phân Urê.

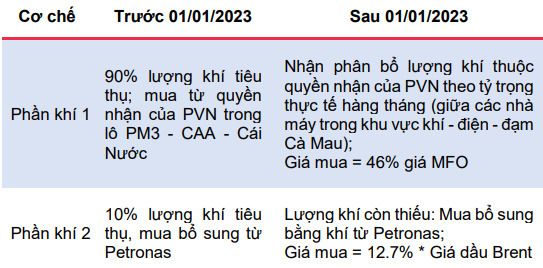

Cách tính giá khí mới của DCM

Nguồn: DCM -

Ở thời điểm hiện tại DCM đã quyết định trích thêm chi phí giá khí lên mức tỷ lệ thận trọng 50/50 thay vì tỷ lệ phân bổ cũ 90/10 giữa lượng khí của PVN và mua bổ sung từ Petronas. Vì vậy, chi phí nguyên liệu dự phóng sẽ cao hơn so với thời gian trước.

5.2 Nhà máy NPK

-

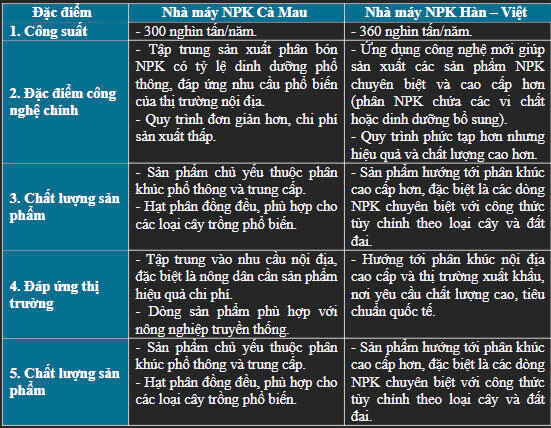

Hai nhà máy NPK của Đạm Cà Mau có công suất 660.000 tấn/năm. Nhờ vào thương vụ sáp nhập nhà máy phân bón NPK Hàn – Việt giúp tăng công suất sản xuất NPK từ 300 nghìn tấn/năm lên 660 nghìn tấn/năm, là động lực tăng trưởng dài hạn do giúp mở rộng thị phần tốt hơn tại khu vực Đông Nam Bộ và Tây Nguyên.

-

Những đặc điểm của 2 nhà máy NPK:

-

Điểm giống nhau: Cả hai nhà máy đều sử dụng công nghệ ure hóa lỏng. Công nghệ này cho phép: (1) Trộn đều các thành phần dinh dưỡng (N, P, K) vào từng hạt phân bón. (2) Sản xuất sản phẩm đồng nhất, phù hợp với nhiều loại cây trồng và điều kiện đất đai khác nhau.

-

Điểm khác nhau:

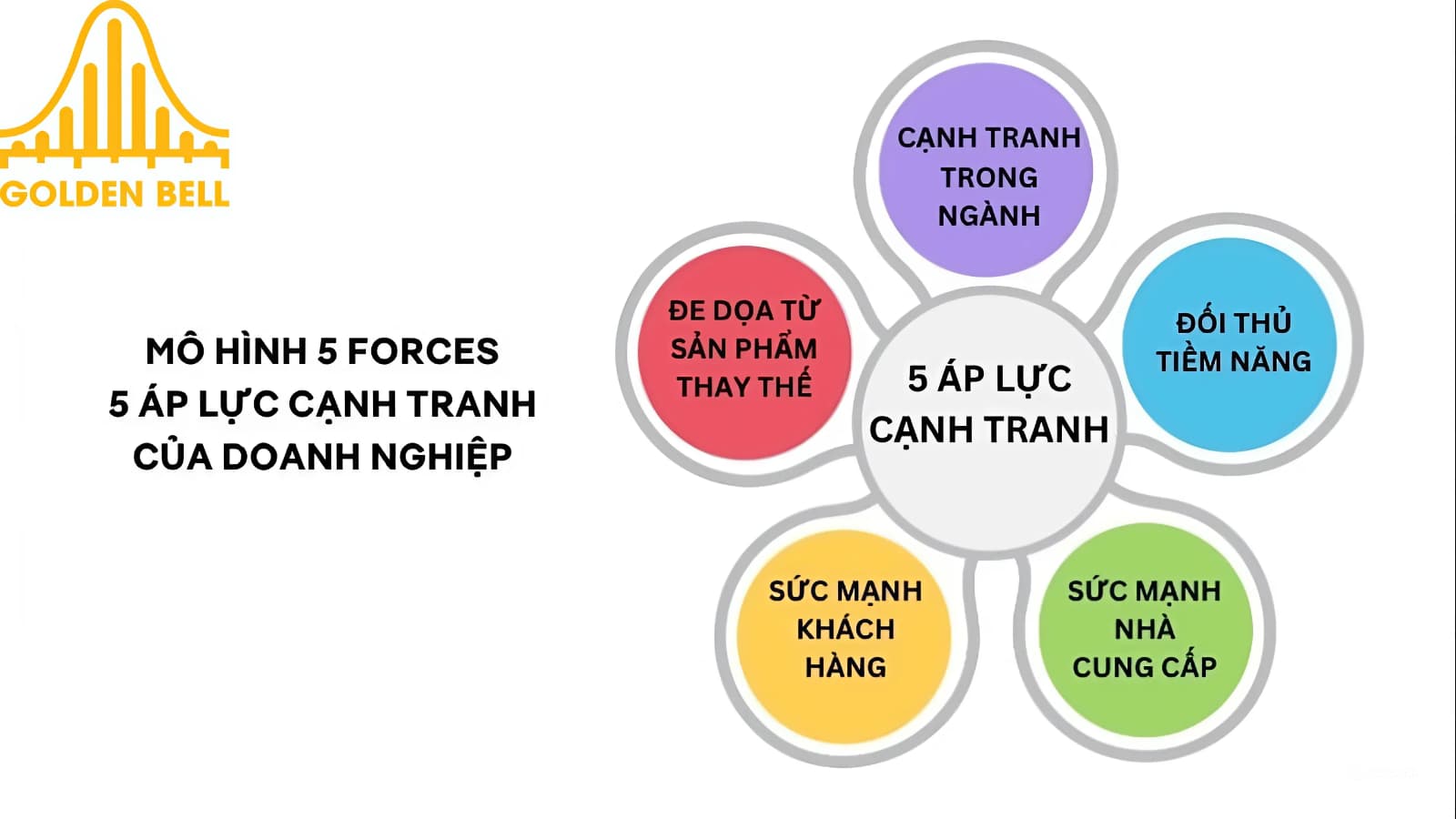

Phần II: Phân tích mô hình 5 áp lực cạnh tranh

Để hiểu rõ vị thế và các yếu tố tác động đến Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM), chúng ta sẽ phân tích từng áp lực trong mô hình 5 lực cạnh tranh của Porter, đi sâu vào bản chất các yếu tố và đề xuất giải pháp chiến lược tương ứng.

Phần II: Phân tích mô hình 5 áp lực cạnh tranh

1. Nguy cơ từ đối thủ cạnh tranh hiện tại (Industry Rivalry)

Mức độ cạnh tranh: Rất cao

Đặc điểm ngành:

-

Ngành phân bón tại Việt Nam là một thị trường cạnh tranh tập trung với sự hiện diện của các doanh nghiệp lớn như:

-

PVFCCo (Đạm Phú Mỹ): Đối thủ trực tiếp, cùng thuộc PVN, có năng lực sản xuất urê lớn và thương hiệu mạnh.

-

Phân bón Bình Điền: Chiếm lĩnh phân khúc NPK, có mạng lưới phân phối rộng và thương hiệu lâu đời.

-

Phân bón Việt Nhật (JFC): Tập trung vào phân NPK cao cấp, cạnh tranh mạnh trong phân khúc chất lượng cao.

-

Nguyên nhân cạnh tranh cao:

-

Cạnh tranh giá cả: (1) Khách hàng trong ngành nông nghiệp nhạy cảm với giá, khiến các doanh nghiệp phải giảm giá bán để duy trì thị phần. (2) Biến động giá urê và NPK trên thị trường quốc tế ảnh hưởng đến chiến lược giá của DCM.

-

Năng lực sản xuất dư thừa: Năng lực sản xuất urê trong nước vượt cầu, đặc biệt trong giai đoạn nông nghiệp không tăng trưởng mạnh.

-

Chất lượng sản phẩm: DCM phải cạnh tranh về chất lượng với các sản phẩm nhập khẩu từ Trung Quốc, Thái Lan, Indonesia – vốn có giá rẻ và tiêu chuẩn quốc tế.

2. Nguy cơ từ sản phẩm thay thế (Threat of Substitutes)

Mức độ đe dọa: Trung bình - Cao

Sản phẩm thay thế:

-

Phân bón hữu cơ và phân vi sinh:

-

Ngày càng được ưa chuộng do xu hướng nông nghiệp bền vững và yêu cầu bảo vệ môi trường.

-

Chính phủ thúc đẩy giảm sử dụng phân hóa học, tạo áp lực chuyển đổi cho các doanh nghiệp phân bón hóa học.

-

-

Phân bón nhập khẩu cao cấp:

- Phân bón nhập khẩu từ Thái Lan, Nhật Bản với chất lượng cao và tỷ lệ vi chất phù hợp cho các cây trồng đặc thù cũng là sản phẩm thay thế.

Xu hướng thị trường: Chính sách hỗ trợ nông nghiệp hữu cơ, đặc biệt qua các chương trình như OCOP (Mỗi xã một sản phẩm), thúc đẩy nông dân sử dụng phân hữu cơ và giảm dần phân hóa học.

Tác động lên DCM: Áp lực buộc DCM phải thay đổi cơ cấu sản phẩm và tăng tỷ trọng các dòng phân bón thân thiện với môi trường.

3. Nguy cơ từ nhà cung cấp (Bargaining Power of Suppliers)

Mức độ đe dọa: Thấp

Đặc điểm nguồn cung:

-

Khí thiên nhiên:

-

DCM có lợi thế lớn nhờ sự ổn định từ nguồn khí tự nhiên tại mỏ khí Cà Mau, cung cấp bởi Tập đoàn Dầu khí Việt Nam (PVN).

-

Giá khí được điều chỉnh theo hợp đồng dài hạn, giúp phần nào giảm thiểu rủi ro biến động giá.

-

-

Nguyên liệu nhập khẩu:

-

Kali và phốt pho cho sản xuất NPK phải nhập khẩu, phụ thuộc vào thị trường quốc tế (Nga, Canada, Trung Quốc).

-

Biến động giá nguyên liệu trên thị trường quốc tế (như xung đột Nga-Ukraine) có thể ảnh hưởng đến chi phí sản xuất.

-

Vị thế của DCM: (1) Là công ty con của PVN, DCM có khả năng đàm phán tốt với nhà cung cấp trong nước. (2) Với nguồn cung quốc tế, DCM có thể tận dụng quy mô lớn để giảm thiểu rủi ro giá và duy trì nguồn cung ổn định.

4. Nguy cơ từ khách hàng (Bargaining Power of Buyers)

Mức độ đe dọa: Cao

Đặc điểm khách hàng:

-

Khách hàng chính: Các nhà phân phối, hợp tác xã nông nghiệp, và nông dân.

-

Tính nhạy cảm về giá: Nông dân thường chịu ảnh hưởng từ giá nông sản, khiến họ lựa chọn sản phẩm phân bón dựa trên giá cả hơn là chất lượng.

-

Sự lựa chọn đa dạng: Khách hàng dễ dàng chuyển đổi sang các nhà cung cấp khác nếu giá rẻ hơn hoặc điều kiện mua hàng thuận lợi hơn.

Áp lực lên DCM:

-

Phải cân bằng giữa việc giữ giá bán cạnh tranh và đảm bảo lợi nhuận trong bối cảnh giá nguyên liệu biến động.

-

Nhu cầu từ khách hàng ngày càng đòi hỏi sản phẩm chuyên biệt và giải pháp dinh dưỡng toàn diện hơn.

5. Nguy cơ từ đối thủ mới gia nhập (Threat of New Entrants)

Mức độ đe dọa: Trung bình - Thấp

Rào cản gia nhập ngành:

-

Chi phí đầu tư cao: Ngành phân bón đòi hỏi vốn lớn để xây dựng nhà máy và tiếp cận công nghệ sản xuất hiện đại.

-

Quy định pháp lý nghiêm ngặt: Chính sách bảo vệ môi trường ngày càng khắt khe, khiến các doanh nghiệp mới gặp khó khăn trong việc đáp ứng yêu cầu.

-

Thị trường cạnh tranh cao: Các doanh nghiệp hiện tại như DCM, PVFCCo đã chiếm lĩnh phần lớn thị trường, tạo rào cản về thương hiệu và mạng lưới phân phối.

Tác động: Doanh nghiệp nhỏ có thể gia nhập phân khúc phân bón hữu cơ hoặc phân bón pha trộn nhưng khó cạnh tranh trong phân khúc công nghệ cao như urê và NPK.

Kết luận: Áp lực cạnh tranh từ các đối thủ hiện tại và khách hàng là hai yếu tố chính mà DCM cần tập trung giải quyết. Lợi thế về nguồn cung khí thiên nhiên và công nghệ hiện đại là điểm mạnh giúp DCM duy trì vị thế dẫn đầu, nhưng công ty cần đầu tư mạnh mẽ vào đổi mới sản phẩm, tối ưu hóa chi phí và mở rộng phân khúc cao cấp để ứng phó với nguy cơ từ sản phẩm thay thế và biến động thị trường.

Vì lý do độ dài nên mời Quý nhà đầu tư xem đầy đủ bài phân tích: TẠI ĐÂY

Lưu ý Báo cáo trên chỉ mang tính chất tham khảo, thị trường chứng khoán luôn vận động liên tục, mọi quyết định mua bán còn dựa trên nhiều yếu tố khác. Để được tư vấn hỗ trợ tốt hơn Quý nhà đầu tư hãy liên hệ với team Golden Bell , chúng tôi rất sẵn lòng chia sẻ cũng như hỗ trợ Quý nhà đầu tư đưa ra quyết định một cách an toàn và hiệu quả!

Cảm ơn Quý nhà đầu tư đã đọc bản tin. Ngoài ra, mọi người có thể theo dõi các nền tảng của Golden Bell để cập nhật nhanh nhất tin tức mới từ chúng tôi.’