Trong các cuộc trò chuyện gần đây với một số NĐT, một vấn đề mà mọi người quan tâm thời gian tới là BẦU CỬ TỔNG THỐNG MỸ. Các lập luận đưa ra hướng đến kết luận là “tranh thủ đầu tư và cash out trước thời điểm này”. Vậy lập luận này nên hiểu như thế nào, và dùng các sự kiện ngắn hạn này để định thời điểm in/out thị trường có hợp lý hay không?

Chúng ta sẽ thảo luận trong bài viết hôm nay !

Có thể nói năm 2024 là NĂM BẦU CỬ khi có hơn 40 cuộc bầu cử quốc gia trên toàn cầu, đại diện cho hơn 41% dân số thế giới và 40% tổng sản phẩm quốc nội (GDP) thế giới.

Các quốc gia tổ chức bầu cử cũng có quy mô và tầm ảnh hưởng khác nhau như Indonesia, Đài Loan, Venezuela, Mexico, Nga, Mỹ … và bắt đầu với Đài Loan vào tháng 1 và cuộc đua sẽ lên đến đỉnh điểm với cuộc bầu cử tổng thống Mỹ 05.11 tới đây.

SỨC NÓNG CUỘC ĐUA TRANH CỬ TĂNG DẦN

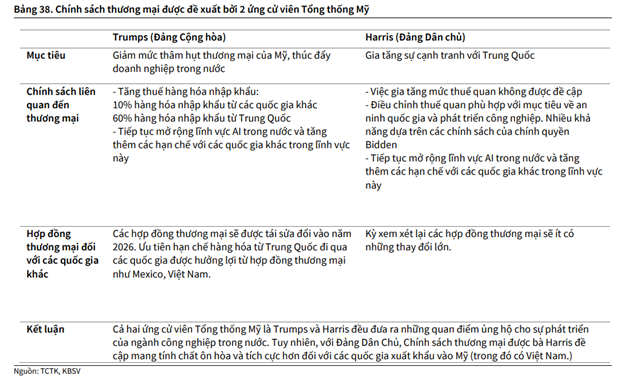

Hiện tại, xác suất trúng cửa của hai ứng viên ông Donald Trump và Kalama Harris đang diễn ra gây cấn 50:50. Và điều thị trường quan tâm là sự khác biệt giữa chính sách thương mại của 2 ứng viên Tổng thống.

- Kamala Harris: lập trường chính sách không quá khác biệt so với người tiền nhiệm, sự ổn định về mặt chính trị và tranh chấp thương mại giữa các quốc gia ít có khả năng bùng phát. Ngoài ra, quan điểm của thận trọng hơn về thâm hụt ngân sách, điều này có thể giúp lạm phát dễ kiểm soát và FED tự tin hơn trong các quyết định lãi suất của mình.

- Donald Trump : chiến tranh thương mại Mỹ - Trung vốn làm thị trường toàn cầu lao đao giai đoạn 2018 -2019 có thể quay trở lại khi các đề xuất gia tăng chính sách thuế quan 10% với tất cả hàng nhập khẩu và mức thuế 60% với hàng nhập khẩu từ Trung Quốc. Ngoài ra, chính trị Mỹ sẽ có nhiều biến động, các chính sách mới khó dự đoán hơn và khiến mức chấp nhận rủi ro của NĐT xuống mức thấp.

Sự không chắc chắc về chính sách tài khóa sau bầu cử cũng khiến các doanh nghiệp Mỹ thận trọng hơn trong việc đặt đơn hàng mới, dẫn đến việc giảm nhu cầu nhập khẩu và làm chậm tốc độ tăng trưởng của các nhóm Doanh nghiệp xuất khẩu vào Mỹ trong ngắn hạn.

SỐ LIỆU THỐNG KÊ CÁC LẦN BẦU CỬ TRƯỚC ĐÓ

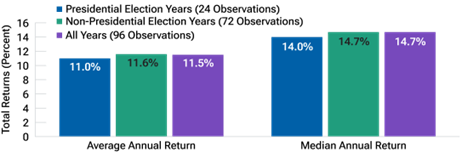

Lịch sử cho thấy, hiệu suất của S&P500 trong 27 tháng trước cuộc bầu cử dường như mang lại nhiều lợi nhuận hơn so với 21 tháng sau cuộc bầu cử . Và trong nhiệm kỳ 4 năm của Tổng thống Mỹ, Chứng khoán Mỹ (xét S&P500) trung bình đạt hiệu suất tốt nhất vào năm thứ ba.

Theo thống kê của Bloomberg, mặc dù biến động có gia tăng trước ngày bầu cử diễn ra, nhìn chung những năm bầu cử là tốt cho TTCK khi S&P500 tăng hầu hết trong các năm bầu cử . Hiệu suất giữa năm bầu cử và không bầu cử không chênh lệch quá nhiều.

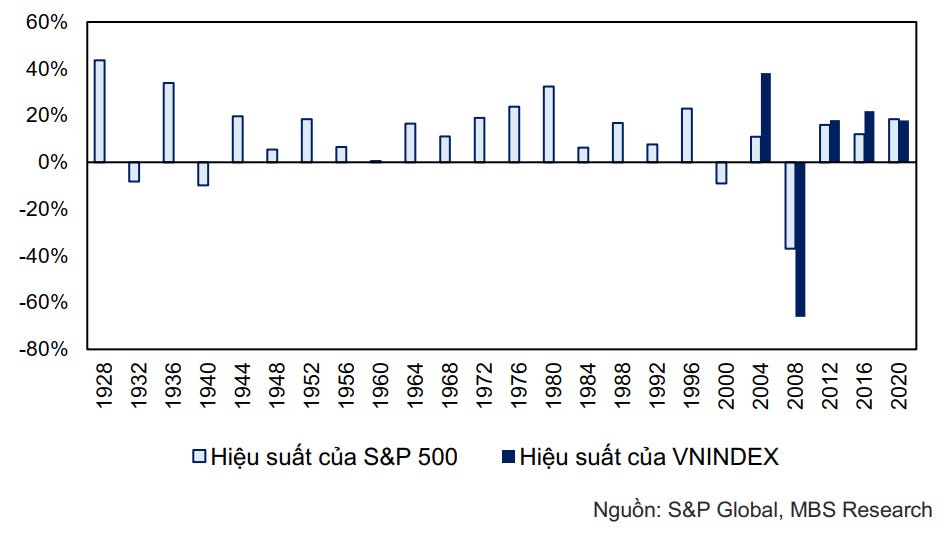

Trong giai đoạn 1928 – 2020 cũng cho thấy 20/24 lần diễn ra bầu cử S&P500 đều tăng điểm. Bốn lần giảm điểm đều rơi vào thời điểm thị trường gặp phải các sự kiện THIÊN NGA ĐEN lớn như năm 1932 (Đại suy thoái), 1940-1944 (Thế chiến II), 2000 (Sự sụp đổ của bong bóng dotcom) và 2008 (Khủng hoảng tài chính toàn cầu). Vào năm 2008, S&P500 có mức sụt giảm mạnh ~37%, ba lần sụt giảm còn lại đều không quá 10%.

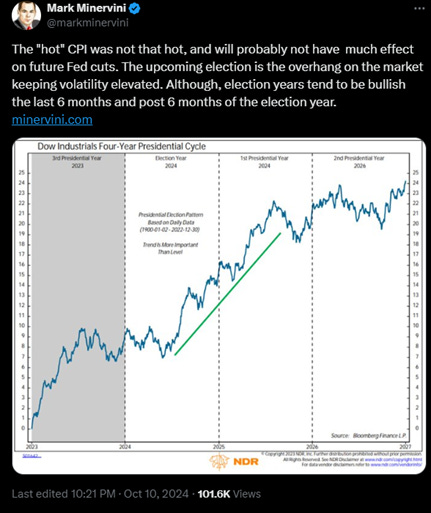

Trong một tweet gần đây của Mark Minervini , ông cho rằng “chỉ số CPI không nóng lắm và có thể không ảnh hưởng nhiều đến việc cắt giảm lãi suất của FED trong tương lai. Cuộc bầu cử sắp tới là gánh nặng với thị trường, khiến độ biến động tăng cao. Mặc dù, các năm bầu cử thường tăng giá trong 6 tháng cuối và sau 6 tháng của năm bầu cử. ”

CÒN VNINDEX THÌ SAO?

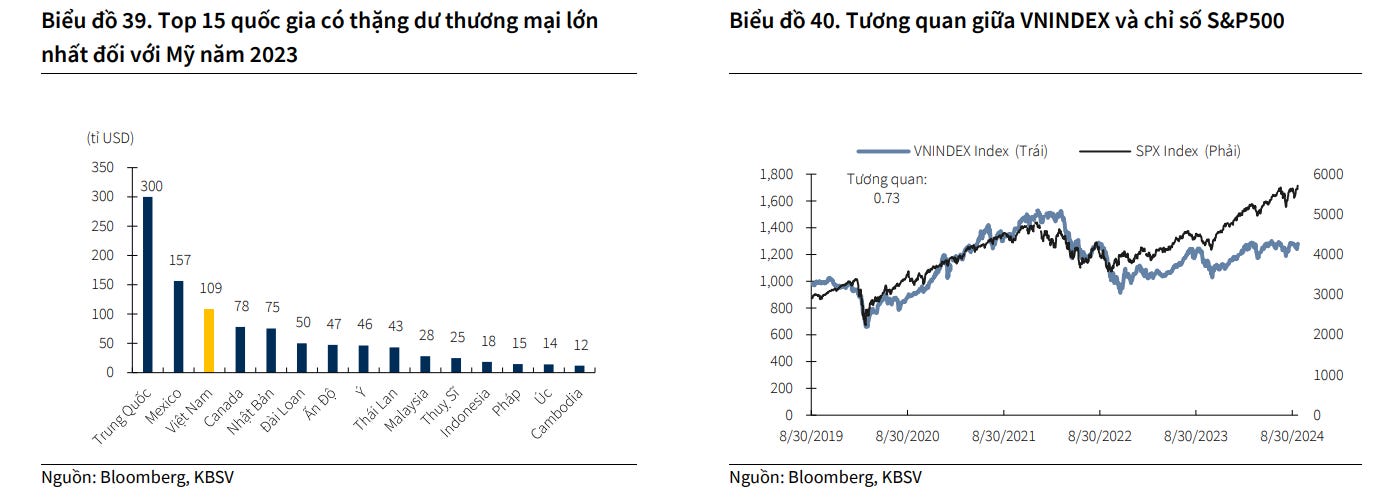

Việt Nam ngày càng hội nhập và có độ mở cao hơn, tương quan cũng vì thế cũng tăng cao hơn với Chứng khoán Mỹ. Mốc thống kê 5 lần diễn ra bầu cử Tổng thống Mỹ gần nhất cho thấy có đến 4/5 lần với mức tăng điểm, hiệu suất trung bình trong 4 lần tăng ~24%. Lần giảm điểm còn lại cũng vào 2008 (khủng hoảng kinh tế toàn cầu).

Theo KBSV, kịch bản ông Trump tái đắc cử có thể mang lại nhiều rủi ro với Chứng khoán Việt Nam hơn do các yếu tố như chủ nghĩa bảo hộ thương mại có thể quay trở lại mạnh mẽ và Việt Nam có thể lọt vào tầm ngắm do thặng dư thương mại với Mỹ ở mức cao.

Các chính sách tài khoá dưới thời ông Trump có thể khiến lạm phát Mỹ khó kiểm soát, từ đó cản trở việc hạ lãi suất của FED; và môi trường chính trị bất ổn dưới thời ông Trump cùng các chính sách khó phán đoán khiến khẩu vị chấp nhận rủi ro xuống mức thấp.

Như vậy xét về mặt thống kê lịch sử, trừ khi gặp phải các sự kiện “thiên nga đen” thì bản thân các năm bầu cử luôn đem lại hiệu suất tốt. Và việc có một Tổng thống mới sẽ có tác động đến từng lĩnh vực của nền kinh tế dựa trên các chính sách của từng ứng viên trong dài hạn.

Tuy nhiên, hiệu suất quá khứ không đảm bảo kết quả trong tương lai, nên việc quyết định đầu tư dựa trên các yếu tố triển vọng dài hạn và điểm đảo chiều chính sách sẽ được ưu tiên hơn. Việc cố gắng định thời điểm thị trường dựa trên các biến số ngắn hạn là vô cùng khó.

Đặc biệt trong bối cảnh Việt Nam mình đang ở vị thế “thiên thời, địa lợi và nhân hòa” hiện tại, tuy vẫn còn một vài bức tranh xám chờ gỡ rối, nhưng giai đoạn khó khăn nhất đã qua, giai đoạn đầu của sự hồi phục. Và ngắn hạn các yếu tố đang dần support xu hướng tăng tốt thì nên tận dụng tối đa các cơ hội trên thị trường.

Chào mừng mọi người đến với kênh KIM THANH STOCK – Nơi Chia sẻ - Cập nhật thông tin thị trường, Phân tích các cơ hội đầu tư cũng như Các kinh nghiệm đầu tư trên Thị trường chứng khoán Việt Nam.