SHB triển khai phương án tăng vốn điều lệ lên 53,442 tỷ đồng | Vietstock SHB triển khai phương án tăng vốn điều lệ lên 53,442 tỷ đồng | Vietstock

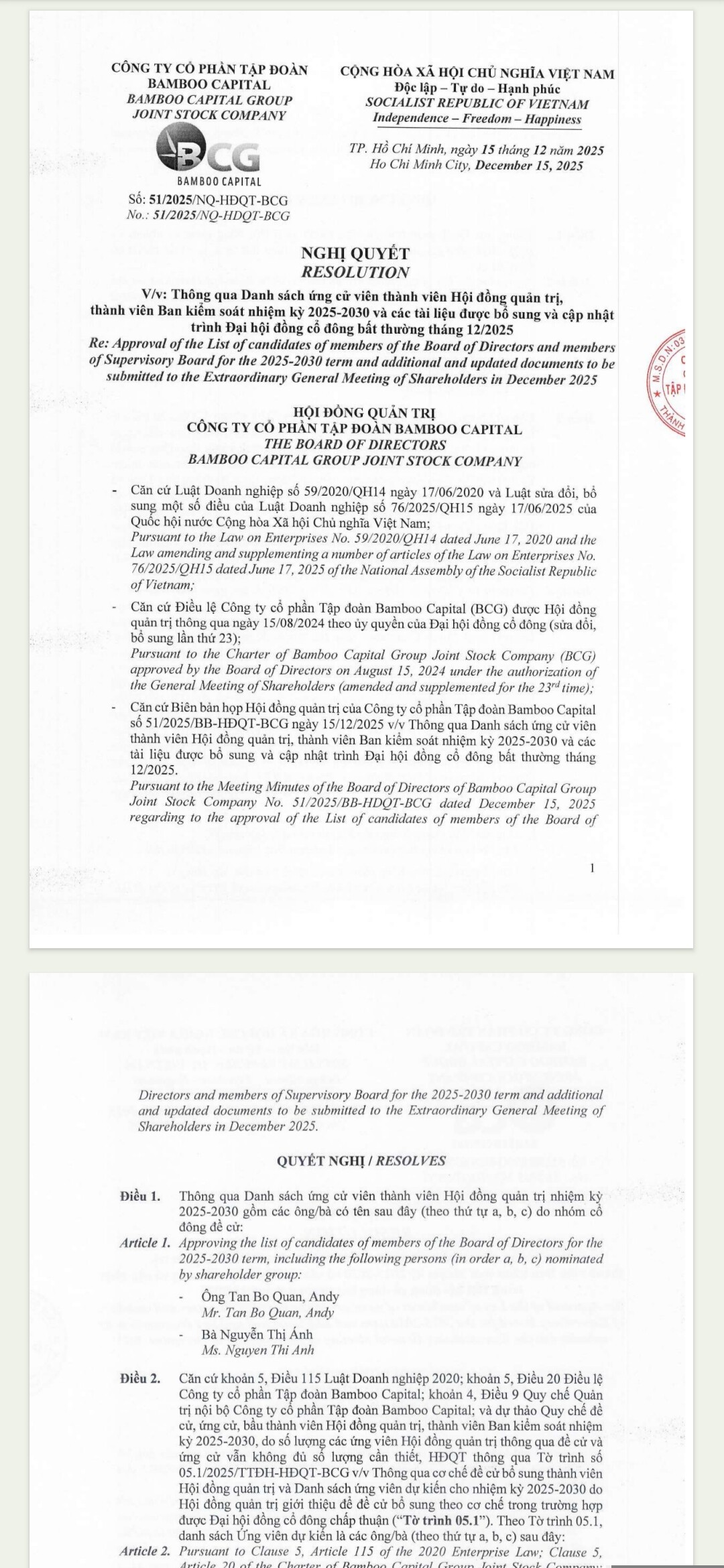

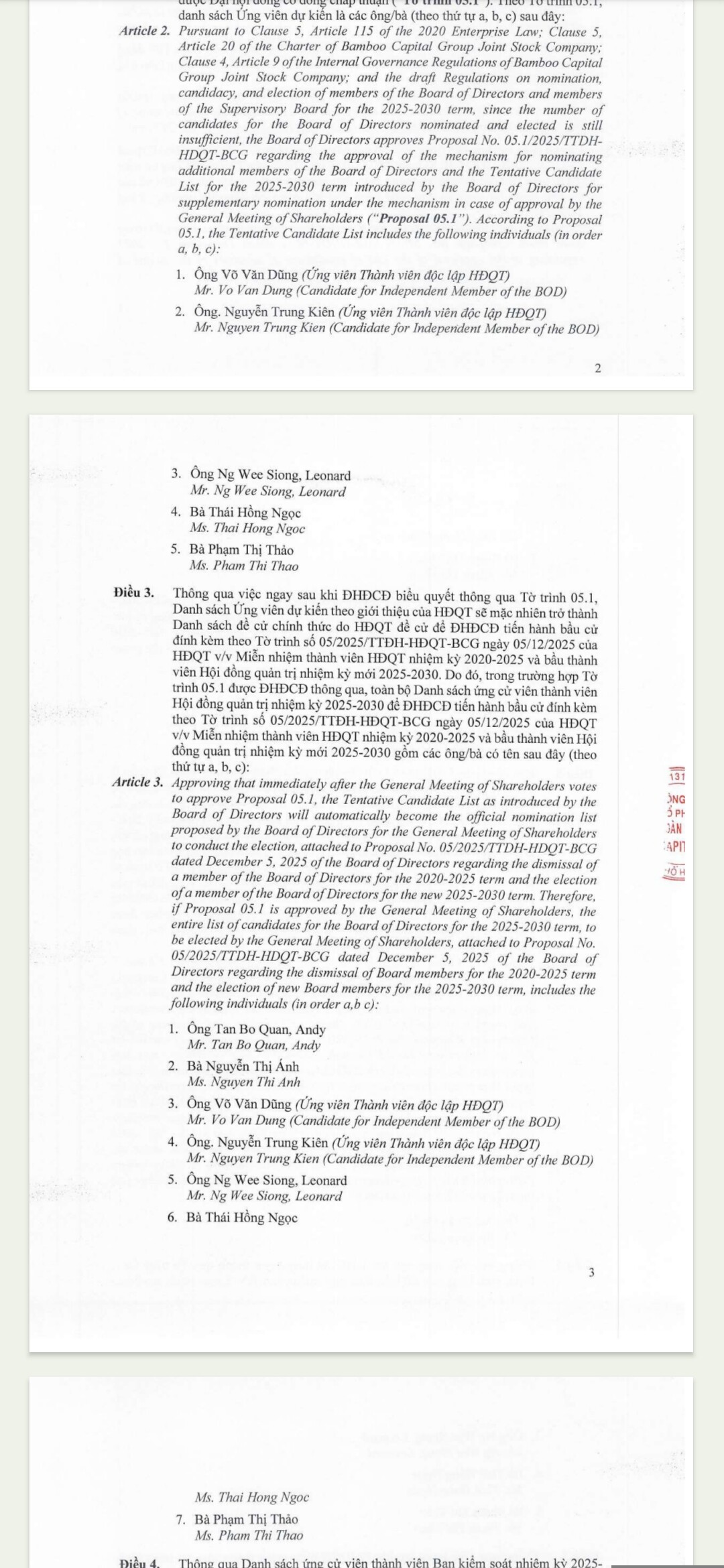

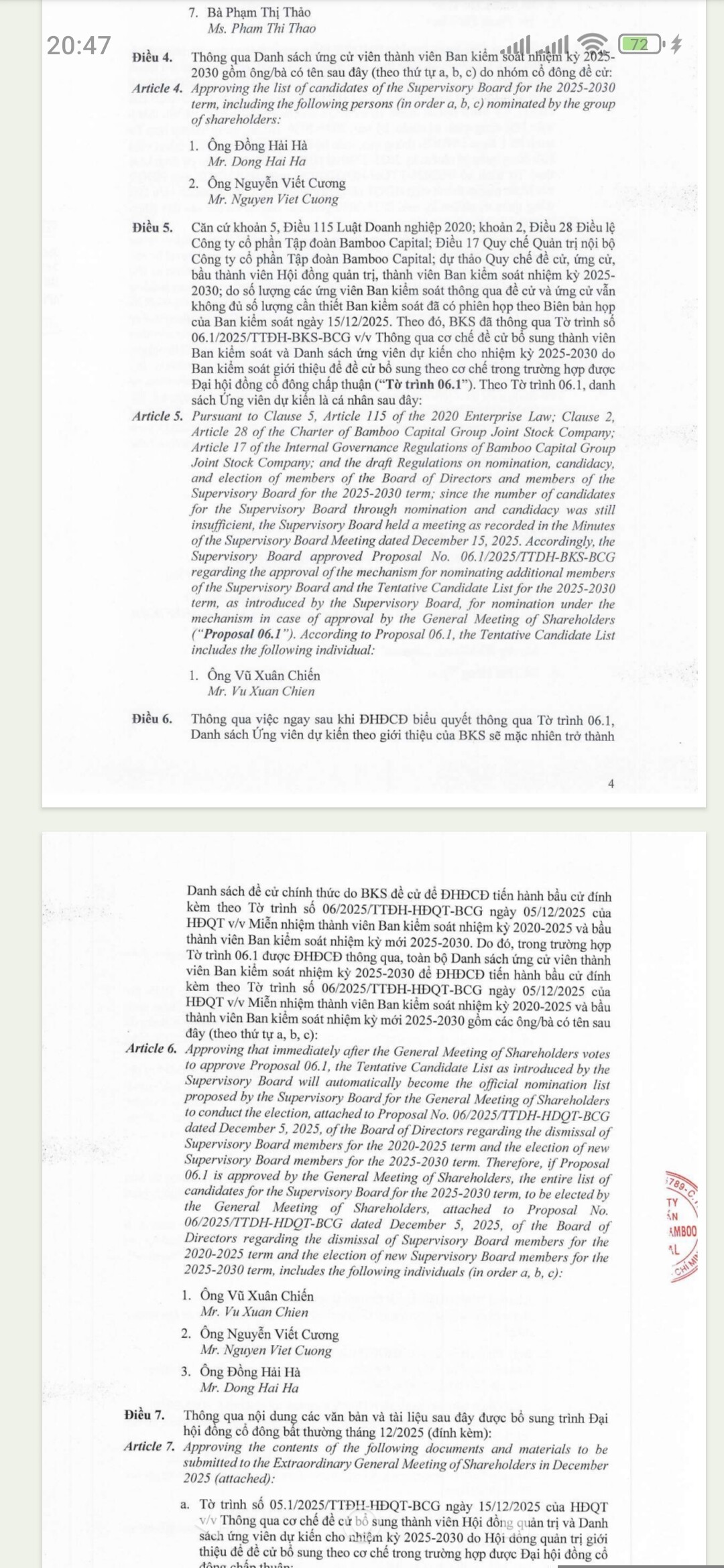

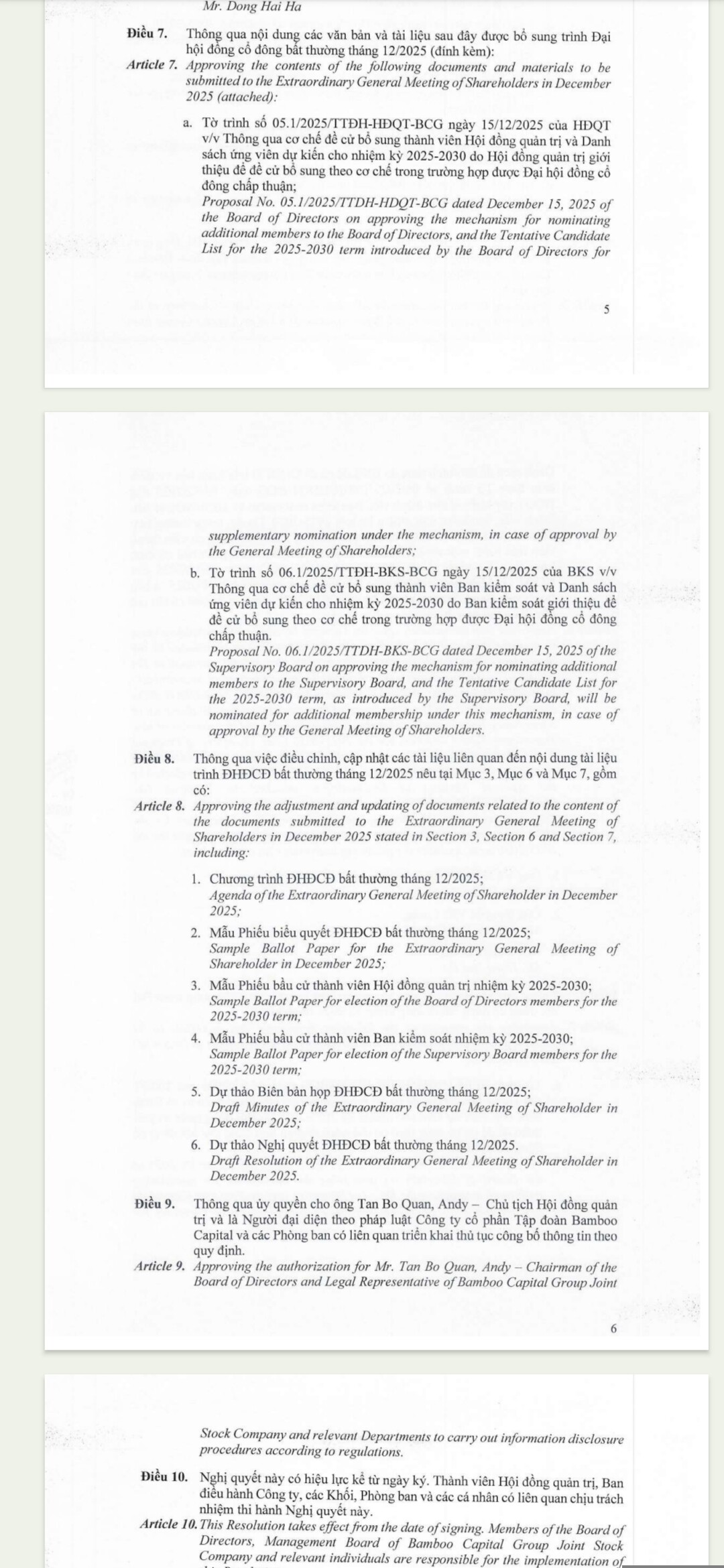

Anh chị em vào việc đi. Đừng để BCG bị hủy như FLC.

Dragon Capital: Rủi ro lớn nhất không nằm ở việc tài khoản sụt giảm, mà là không có mặt trên thị trường vào những ngày tăng trưởng mạnh mẽ Dragon Capital: Rủi ro lớn nhất không nằm ở việc tài khoản sụt giảm, mà là không có mặt trên thị trường vào những ngày tăng trưởng mạnh mẽ

Phân bổ nguồn lực

Có cặp vợ chồng miền núi sinh 3 con.

Bọn nhỏ đến tuổi đi học. Họ làm việc cật lực, nấu rượu ngô nuôi lợn đen quảng cáo bán khắp cả nước nhưng chỉ đủ tiền mua thức ăn và 1 khoản tiền để bọn trẻ đi học.

Nhưng số tiền này chỉ đủ cho:

1.Hoặc là 1 đứa học hết đại học

2.Hoặc là 2 đứa học hết lớp 12

3.Hoặc là 3 đứa học hết lớp 9

Và gia đình phải chọn 1 trong 3 phương án trên.

Ông bố nói:

-Dồn tiền cho đứa thông minh và khoẻ mạnh nhất học đh. Sau này nó sẽ đủ khả năng giúp đỡ 2 đứa kia.

Bà mẹ ko đồng ý:

-Đứa khoẻ mạnh thông minh thì đã được Trời ưu đãi rồi. Chả học cũng tự lo được. Dành tiền cho 2 đứa dốt nát ốm yếu học hết lớp 12. Bù cho chúng phần thiệt thòi bẩm sinh.

Bọn trẻ nghe bố mẹ bàn vậy liền tham gia:

-Ko ai có quyền tước đoạt cơ hội của 1 người để trao cho 1 người khác. 3 anh em đều bình đẳng trước khoản tiền này. Tất cả cùng học hết lớp 9.

Bạn chọn phương án nào?

Ông bố đúng từ cách nhìn kinh tế

Bà mẹ đúng từ cách nhìn đạo đức

Trẻ con đúng từ cách nhìn pháp lý

Xong cả 3 đứa bảo nhao đít bùi học. Chúng làm 3 cái gùi, thả vào mấy bó cải ngồng đang hoa, khoác lưng ra đứng ven đường, chờ bọn King tộc lên chộp ảnh thu bộn tiền…

Có tiền về sửa nhà làm Homstay… cho bọn King vào ngả lưng lại thu bộn tiền…

Có tiền lại đầu tư nhà máy sản xuất Rưọu ngô men lá thuê bọn King vào làm thuê bán rượu cho bọn King uống… lại thu bộn tiền…

Bọn King bú diệu vào say tõa ra lên face nói đạo lý mí chia phe cãi nhau về Nỗi buồn chiến tranh… mí phân bổ nguồn lực xã hội…

(S.)

.

Ảnh Homstay của 3 anh em…

NĐT cá nhân mạnh tay ‘bắt đáy’ DGC, khối ngoại mua ròng trở lại trong tuần VN-Index hồi phục NĐT cá nhân mạnh tay ‘bắt đáy’ DGC, khối ngoại mua ròng trở lại trong tuần VN-Index hồi phục

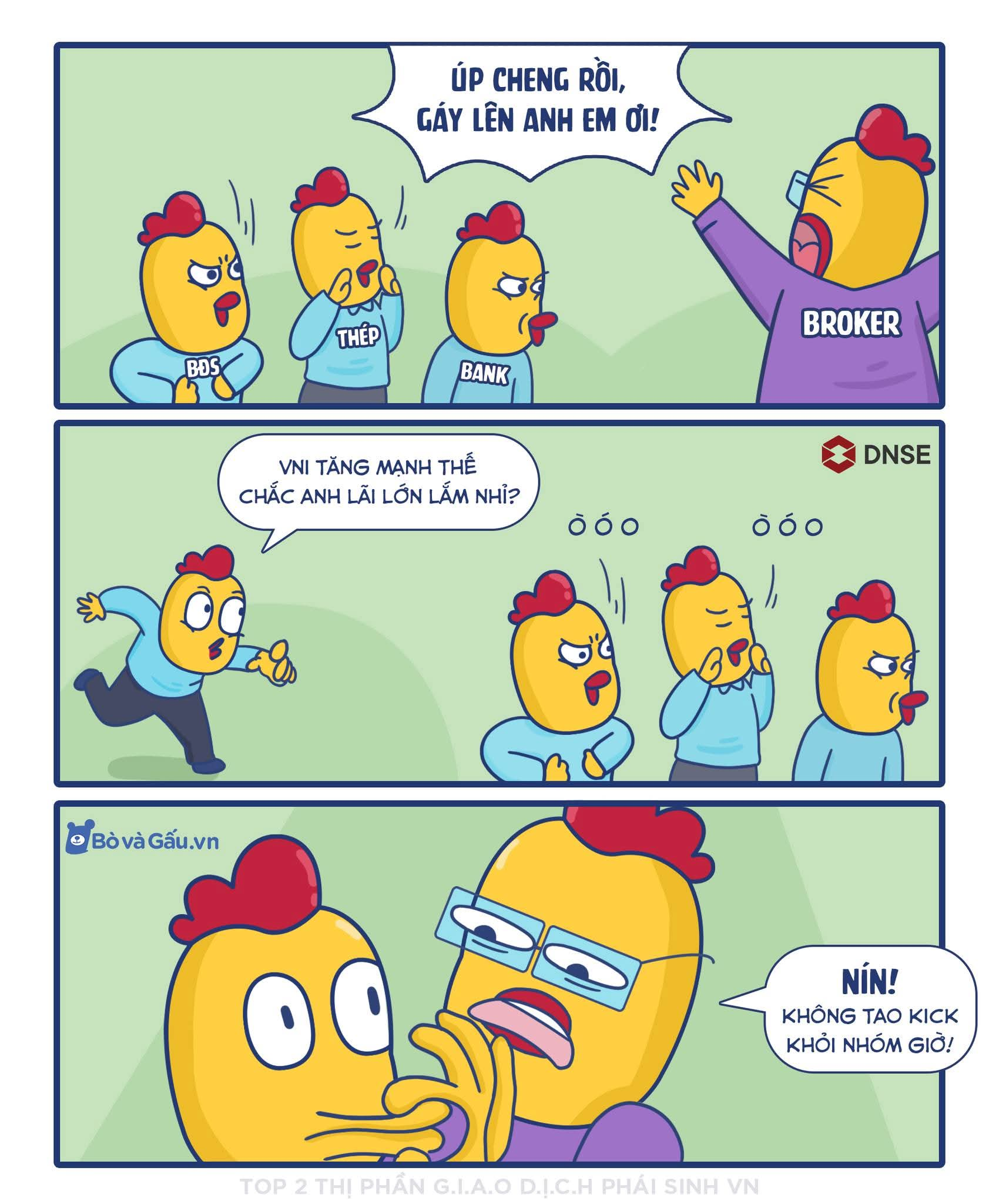

LÒNG THAM & “MARGIN CALL” – CÂU CHUYỆN MUÔN ĐỜI VẪN THẾ

Đòn bẩy tài chính chẳng khác gì mượn đầu heo nấu cháo: ăn thì thấy ngon, nhưng chỉ cần trượt tay một cái là mất luôn cả nồi lẫn vốn.

Bởi khi thị trường đi đúng hướng, lợi nhuận được phóng đại khiến người ta dễ lầm tưởng đó là năng lực thật.

Nhưng cũng chính sự phóng đại ấy, chỉ cần thị trường đảo chiều một nhịp nhỏ, sẽ lập tức biến thành cái bẫy tàn nhẫn, quét sạch thành quả tích lũy chỉ trong khoảnh khắc.

Edward Thorp – tác giả “Người đàn ông đánh bại mọi thị trường” – đã dùng chính thảm họa năm 1929 để minh họa cho bài học này: khi tiền vay quá dễ và đòn bẩy bị lạm dụng, lòng tham sẽ thổi phồng lợi nhuận… cho đến ngày nó kéo cả thị trường rơi tự do.

Thập niên 1920, cổ phiếu tăng mạnh. Người ta bắt đầu tin nó sẽ tăng mãi. Và khi niềm tin “không thể thua” lan ra như dịch, đòn bẩy trở thành lối tắt để làm giàu nhanh. Khi đó, nhà đầu tư chỉ cần ký quỹ 10%, tức bỏ 10 đồng, vay 90 đồng để mua cổ phiếu. Nghe quen không? Vì bản chất của mọi bong bóng đều giống nhau: lợi nhuận được phóng đại bằng nợ.

Thorp mô tả một ví dụ rất “mê hoặc”: cổ phiếu 100 đô, bạn bỏ 10 đô, vay 90 đô. Nếu giá lên 110 đô, bạn không lời 10%, mà lời trên phần vốn của mình gần như gấp đôi. Và khi bạn lại dùng chính lợi nhuận đó để vay thêm mua tiếp, bạn bắt đầu “xếp tầng” tài sản như kim tự tháp. Chỉ cần giá tăng đều 10% vài lần, con số nhảy vọt đến mức khiến người ta tin rằng: mình đã tìm ra công thức làm giàu. 10.000 đô có thể thành 320.000 đô. Rồi thành hàng triệu.

Đó là cái bẫy đẹp nhất của margin: nó khiến bạn nhầm giữa may mắn của xu hướng và năng lực thật sự.

Nhưng thị trường không cần sập 50% để giết đòn bẩy.

Chỉ cần giảm 10% thôi, phần vốn mỏng 10% của bạn đã bị xóa sạch.

Và đúng khoảnh khắc ấy, margin call xuất hiện: “Nộp thêm tiền, hoặc bị bán cưỡng bức.”

Nếu không nộp kịp, broker sẽ bán.

Mà càng nhiều người bị bán cưỡng bức, giá càng rơi.

Giá càng rơi, lại càng nhiều margin call.

Một vòng xoáy phản hồi khiến thị trường trượt thẳng xuống vực.

Thorp nhấn mạnh: đợt giảm nhẹ vào tháng 9–10/1929 đã đủ để quét sạch những người dùng đòn bẩy cao nhất. Sau đó, hiệu ứng domino lan từ tài khoản nhà đầu tư sang công ty môi giới, sang ngân hàng, rồi kéo cả nền kinh tế vào suy thoái. Chỉ số giảm đến mức các cổ phiếu lớn mất gần như toàn bộ giá trị so với đỉnh.

Thất nghiệp tăng, kinh tế co lại, và phải rất lâu sau thị trường mới quay lại được mức cũ.

Cái giá của “làm giàu nhanh” không chỉ là tiền – mà là một thế hệ bị xóa sổ niềm tin.

Bài học không dừng ở 1929.

Thorp chỉ ra rằng những biến thể của đòn bẩy lại tiếp tục quay lại: từ bong bóng nợ nhà 2008, đến những cú sốc tài chính do sản phẩm “kỹ thuật” khuếch đại rủi ro. Thậm chí những bộ óc tinh hoa nhất cũng có thể sụp vì đòn bẩy, như trường hợp LTCM 1998: lợi nhuận nhỏ được “thổi” lên bằng đòn bẩy 30–100 lần, và chỉ cần một biến động bất thường là tất cả sụp đổ.

Thorp gọi đó là ảo giác nguy hiểm nhất: thấy mình ngon vì chưa gặp ngày bão lớn.

Thông điệp của Thorp rất thẳng:

Đòn bẩy không xấu, nhưng không dành cho người không hiểu rủi ro.

Margin không giết bạn khi thị trường tăng. Margin giết bạn khi thị trường chỉ cần “hắt hơi”.

Và điều cay đắng nhất: phần lớn người thua không thua vì không biết mua gì, mà thua vì mua quá nhiều so với sức chịu đựng của mình.

(happylive)

1 Likes

Ráng sống qua con trăng này!

…Khi mình sai thì mình phải trả giá.

Phải trải qua, phải mất rất nhiều tiền thì mới thực sự trở thành bài học.

Khi nhìn thấy những sai lầm, điều đầu tiên là mình phải điều chỉnh: Cái gì quan trọng thì tiếp tục kiên trì; cái gì không quan trọng hoặc mình thấy sai thì phải từ bỏ.

Tôi hay nói mọi người: “Thử gì cũng được, miễn đừng tai nạn. Nếu tai nạn, đừng chết người”.

Khi khó quá thì học, chịu rớt xuống một chút, rồi kiên trì từng bước đi lên.

(L.H.M)

1 Likes

1 Likes

HIỆU ỨNG “MỎ NEO” – CÁI BẪY TÂM LÝ KHIẾN NHÀ ĐẦU TƯ KHÓ BUÔNG

Trong đầu tư, có một chiếc “neo” vô hình mà rất nhiều người tự tay thả xuống: đó là một mức giá trong quá khứ. Hiệu ứng mỏ neo (anchoring) xảy ra khi nhà đầu tư bám chặt vào con số ấy – giá mua, giá đỉnh từng thấy – và dùng nó làm thước đo cho mọi quyết định hiện tại, dù thị trường và doanh nghiệp đã thay đổi hoàn toàn.

Thay vì hỏi: “Với tình hình bây giờ, đồng tiền của mình nên nằm ở đâu để sinh lời tốt nhất?”, họ lại hỏi: “Bao giờ giá quay lại mức cũ?” Và chính câu hỏi sai ấy kéo họ mắc kẹt.

Edward Thorp – huyền thoại đầu tư định lượng – từng thừa nhận ông cũng vấp phải chiếc bẫy này.

Trong cuốn “Người đàn ông đánh bại mọi thị trường”, Thorp kể rằng ông mua cổ phiếu Electric Autolite ở mức 40 đô. Khi giá rơi xuống 20 đô, thay vì đánh giá lại cơ hội, ông quyết định giữ với hy vọng cổ phiếu sẽ “về bờ”. Kết quả: Thorp mất 4 năm chỉ để hòa vốn – một cái giá quá đắt cho việc bám vào một con số trong quá khứ, thay vì chuyển vốn sang những cơ hội tốt hơn.

Không chỉ chứng khoán, bất động sản cũng vậy. Một người hàng xóm của Thorp từng thấy ngôi nhà mình tăng từ 2 triệu lên 3,5 triệu đô ở đỉnh thị trường cuối thập niên 80. Khi giá quay về 2,2 triệu, ông vẫn nhất quyết neo ở con số 3,5 triệu và không bán. Cái “neo” ấy khiến ông bỏ lỡ cơ hội đầu tư vào các quỹ sinh lời 10%/năm – và đến năm 2000, tài sản của ông chỉ đạt 3,25 triệu đô, thay vì có thể vượt 5,5 triệu đô. Không phải vì quyết định sai một lần, mà vì không chịu buông cái neo đúng lúc.

Hiệu ứng mỏ neo gây hại thế nào?

Nó làm tê liệt tư duy lý trí: bạn không còn nhìn vào giá trị và triển vọng hiện tại, mà chỉ nhìn vào một con số đã qua. Nó khiến bạn đánh mất chi phí cơ hội: thời gian và vốn bị chôn trong một tài sản kém hiệu quả. Và cuối cùng, nó đẩy bạn vào những hành vi phi lý – giống như Thorp ví von: một người lái xe nghĩ rằng mình “có quyền” chiếm chỗ trên đường, nên bất chấp nguy hiểm để giữ vị trí, thay vì chọn lối đi an toàn hơn.

Vậy làm sao để nhổ chiếc neo này lên?

Thorp đưa ra những nguyên tắc rất giản dị nhưng khó làm:

– Đánh giá tài sản dựa trên giá trị và điều kiện hiện tại, không phải giá mua trong quá khứ.

– Luôn so sánh: nếu hôm nay có tiền mặt, bạn có còn chọn tài sản này thay vì một cơ hội khác không?

– Và quan trọng nhất: thừa nhận sai lầm sớm, sẵn sàng cắt lỗ, thay vì “ngồi trên lửa” chờ gỡ vốn.

Bởi trong đầu tư – cũng như trong cuộc sống – cái giá phải trả lớn nhất không phải là thua lỗ, mà là cố chấp với một quyết định cũ khi thế giới đã đổi thay.

(happy.live)

1 Likes