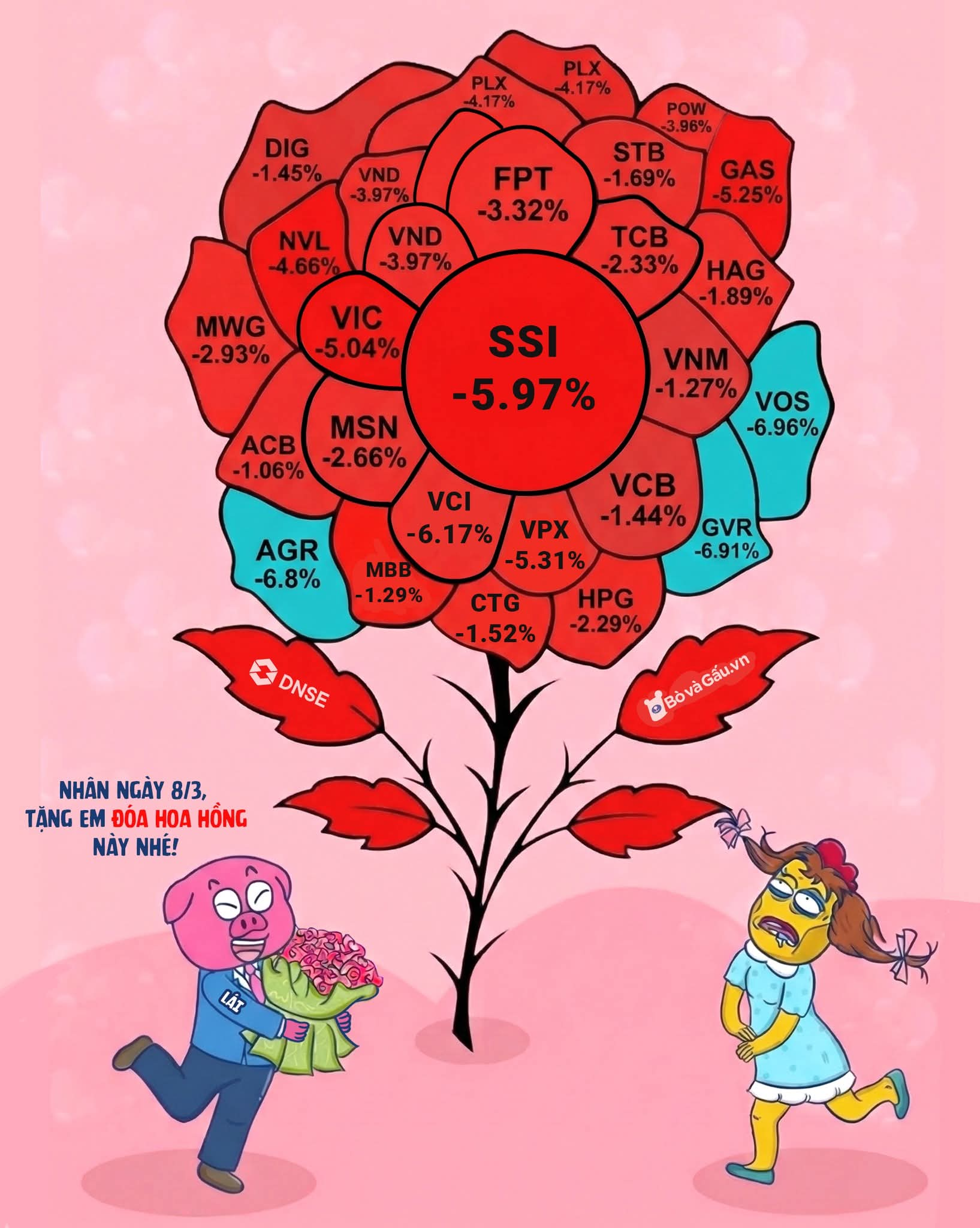

Khi chứng khoán châu Á hồi phục mạnh mẽ, VN-Index lại chọn cho mình lối đi riêng, lối đi đưa danh mục chứng sỹ về lại “lòng đất”.

![]() XĂNG TĂNG:

XĂNG TĂNG:

![]() Xăng RON 95-III: 22.340 (+2.190)

Xăng RON 95-III: 22.340 (+2.190)

![]() Xăng E5 RON 92: 21.440 (+1.920)

Xăng E5 RON 92: 21.440 (+1.920)

![]() Dầu diesel: 23.030 (+3.760)

Dầu diesel: 23.030 (+3.760)

![]() Dầu hoả: 26.600 (+7.140)

Dầu hoả: 26.600 (+7.140)

![]() Dầu mazut: 17.490 (+1.810)

Dầu mazut: 17.490 (+1.810)

B.G

Với các nhà đầu tư cổ P có lẽ một số điều khác mà các bạn cần lưu tâm ngoài đồ thị giá dầu.

- Các cổ phiếu dầu khí đang đạt mức tăng x2 hoặc x3 hoặc hơn nữa trong thời gian vừa qua.

Trong thị trường chứng khoán Việt Nam thì điều này là không hiếm trong thời gian gần đây và thậm chí có thể nói là rất phổ biến.

Vể mặt cá nhân mình từng sở hữu hai cổ có đà tăng như vậy là MCH và VIX.

- Các bạn cần minh bạch giữa đầu cơ theo tin tức và mua vì kỳ vọng doanh nghiệp.

Đầu cơ 1 cổ phiếu trong thời gian ngắn x2 là chuyện không có gì lạ.

Nhưng nếu bạn nhầm lẫn giữa đầu cơ tin tức và đánh đồng việc cổ phiếu hưởng lợi từ tin tức lại là việc khác.

Trong biến động hiện nay chưa chắc các doanh nghiệp dầu khi đã thực sự hưởng lợi từ giá dầu tăng.

- Đối với các cổ phiếu x2 x3 thì bạn phải luôn sẵn sàng tinh thần nó sẽ đổ sàn và chia 2 giá trị.

Việc này vẫn xảy ra dù doanh nghiệp tiếp tục kinh doanh có lãi và thị trường tăng giá.

VIX là ví dụ rất điển hình.

- Khi đầu cơ tin tức dầu khí bạn thực sự phải quản trị 1 sự kiện đó là

4.1 Xung đột leo thang mất kiểm soát: Cổ phiếu vẫn là nhóm tài sản rủi ro và ít nhiều vẫn sẽ chịu tác động từ bất kỳ hoạt động bán cổ phiếu hoặc tài sản rủi ro nào.

Xung đột leo thang kéo giá dầu lên cao hoặc giữ giá dầu đủ lâu sẽ gây ra các hệ luỵ kinh tế sâu sắc.

4.2 Xung đột được hạ nhiệt: Cổ lên vì cái gì có nguy cơ giảm tương ứng vì cái đó với tốc độ như khi nó lên

- Không bao giờ được bỏ qua dấu hiệu nước ngoài bán ròng đặc biệt khi cổ đã x2 x3

Lời kết: Việc cổ phiếu dầu khí x2 hay x3 không phải là 1 hiện tượng hiếm đối với thị trường Việt Nam.

Phần lớn các tình huống này diễn ra ở phân nhóm Midcap hoặc VN30 có độ cô đặc cao.

Đừng nghĩ đây là cơ hội đổi đời phải múc ngay.

C.C

Kỳ vọng đầu tư phù hợp với thực tế thị trường

Khi ai đó nói: Đầu tư càng sớm càng tốt, đầu tư đều đặn càng tốt, đầu tư càng lâu càng tốt và đầu tư càng nhiều càng tốt.

Phản ứng phổ biến của mọi người lúc ấy là:

“Nếu dễ vậy thì ai cũng giàu rồi.”

1 năm trôi qua, bối cảnh thay đổi. Thị trường tiến gần vùng 1.800 điểm, và lập luận phản đối cũng thay đổi theo: “Lên thế này kiểu gì chẳng sập, đợi rẻ hơn hãy mua.”

Lý do có thể khác nhau, nhưng bản chất thì không. Đó là xu hướng trì hoãn hành động bằng một câu chuyện nghe có vẻ hợp lý.

Nếu nhìn dưới góc độ của những nhà đầu tư theo trường phái thận trọng như tôi, vấn đề không nằm ở bốn nguyên tắc kia. Vấn đề nằm ở kỳ vọng mà nhà đầu tư mang vào thị trường.

Lệch pha từ đâu?

“điểm lệch pha lớn nhất giữa kỳ vọng của nhà đầu tư cá nhân và thực tế vận hành của quỹ đầu tư”?

câu trả lời được đưa ra khá thẳng thắn: đến từ lòng tham và kiến thức.

Lòng tham ở đây không phải là điều gì quá tiêu cực. Nó chỉ đơn giản là kỳ vọng lợi nhuận cao hơn mức thị trường có thể cung cấp một cách bền vững. Trong nhiều cuộc trò chuyện, không hiếm người tin rằng mức sinh lời 10% mỗi tháng là khả thi. Tuy nhiên, 10%/tháng tương đương khoảng 100%/năm – một con số rất khó lặp lại trong đầu tư chứng khoán nếu xét trên quy mô toàn cầu và trong dài hạn.

Ở chiều ngược lại, dữ liệu lịch sử cho thấy một bức tranh khác. Thị trường chứng khoán Mỹ trong hơn một thế kỷ qua mang lại mức lợi nhuận trung bình khoảng 8%/năm. Tại Việt Nam, nếu tính trong khoảng 25 năm gần đây, mức lợi nhuận dài hạn bình quân vào khoảng 12% 14%/năm. Có những năm tăng 40%, thậm chí cao hơn, nhưng cũng có những năm sụt giảm sâu. Khi nhìn bằng lăng kính dài hạn, mức trung bình đó mới phản ánh đúng bản chất thị trường.

Sự lệch pha xuất hiện khi nhà đầu tư kỳ vọng 100%/năm trong khi cấu trúc thị trường non trẻ chỉ cho phép khoảng 8–12%/năm trong dài hạn.

Kỳ vọng sai dẫn đến thất vọng

Khi kỳ vọng bị đẩy lên quá cao, những con số hợp lý trở nên “không đủ hấp dẫn”. Mức lợi nhuận 12%/năm bị xem là thấp. Quỹ đầu tư đạt mục tiêu đề ra vẫn bị đánh giá là “không hiệu quả”.

Vấn đề không nằm ở thị trường. Vấn đề nằm ở chuẩn so sánh trong đầu mỗi người.

Trong đầu tư, kỳ vọng đóng vai trò quan trọng không kém gì phân tích doanh nghiệp. Nếu kỳ vọng đặt sai, cảm xúc sẽ sớm chiếm quyền kiểm soát. Nhà đầu tư dễ thất vọng, chán nản, hoặc chuyển từ chiến lược dài hạn sang tìm kiếm lợi nhuận ngắn hạn nhiều rủi ro hơn.

Theo cách nhìn của Howard Marks, đầu tư thành công không phải là dự đoán chính xác thị trường sẽ đi đâu trong vài tháng tới. Đó là hiểu rõ mình đang tham gia vào một hệ thống vận hành theo chu kỳ, với lợi nhuận hợp lý đi kèm rủi ro tương xứng.

Bốn nguyên tắc “đơn giản” có thật sự đơn giản?

Trở lại với bốn nguyên tắc ban đầu. Chúng không hứa hẹn sự đột phá. Không có yếu tố bí mật. Không tạo cảm giác vượt trội so với đám đông.

Nhưng chính vì vậy mà chúng phù hợp với cấu trúc dài hạn của thị trường.

Đầu tư sớm giúp tận dụng thời gian – yếu tố quan trọng nhất của lãi kép.

Đầu tư đều đặn giúp giảm rủi ro chọn sai thời điểm, vùng giá mua vào bán ra.

Đầu tư lâu dài giúp hấp thụ độ nhiễu các cú sốc ngắn hạn.

Đầu tư nhiều hơn theo khả năng giúp tối ưu hóa thành quả khi xác suất đứng về phía nhà đầu tư.

Những nguyên tắc này nghe có vẻ “quá hiển nhiên”. Tuy nhiên, trong thực tế, phần lớn nhà đầu tư lại hành động theo hướng ngược lại: trì hoãn khi thị trường còn rẻ, hưng phấn khi thị trường đã tăng mạnh, rút lui tháo chạy khi biến động xuất hiện bất ngờ.

Thị trường không có lỗi

Một trong những hiểu lầm phổ biến là khi kết quả không đạt như kỳ vọng, lỗi thuộc về thị trường hoặc quỹ đầu tư. Nhưng thị trường không hứa hẹn điều gì vượt quá khả năng cấu trúc của nó.

Nếu kỳ vọng 12%/năm, nhà đầu tư có thể cảm thấy bình thản hơn với các biến động ngắn hạn. Nếu kỳ vọng 100%/năm, ngay cả một năm tăng 20% cũng trở thành “không đủ”.

Sự khác biệt không nằm ở con số lợi nhuận đạt được, mà ở cách con số đó được đặt trong bối cảnh kỳ vọng ban đầu.

Khoảng cách cần thu hẹp

Điểm lệch pha lớn nhất giữa nhà đầu tư cá nhân và các quỹ chuyên nghiệp có lẽ không phải ở khả năng phân tích, mà ở việc thiết lập kỳ vọng.

Quỹ đầu tư thường xây dựng mục tiêu dựa trên lịch sử thị trường, xác suất lặp lại và quản trị rủi ro. Nhà đầu tư cá nhân nhiều khi lại xây dựng kỳ vọng dựa trên những câu chuyện thành công nổi bật hoặc giai đoạn thị trường tăng nóng.

Thu hẹp khoảng cách này không đòi hỏi kiến thức quá phức tạp. Nó đòi hỏi sự chấp nhận rằng làm giàu bền vững thường là quá trình chậm, đều và đôi khi nhàm chán.

Bốn nguyên tắc từng bị cho là “dễ quá” thực chất lại phản ánh đúng bản chất đó.

Trong dài hạn, thị trường có thể không làm hài lòng những người tìm kiếm sự phấn khích. Nhưng với những ai sẵn sàng điều chỉnh kỳ vọng và kiên trì với nguyên tắc hợp lý, phần thưởng dù không hào nhoáng vẫn đủ lớn để thay đổi cuộc đời tài chính của họ.

H.H

TRADING.

Sách dạy Setup, Thị trường dạy Tính cách

Chúng ta thường bước vào thị trường với kỳ vọng tìm kiếm những công thức chiến thắng, những indicator thần thánh. Nhưng thực tế, sách chỉ dạy bạn kỹ thuật. Còn thứ quyết định bạn ở lại hay rời đi lại là những điều chưa bao giờ được viết ra. Trading không chỉ test chiến lược, nó test chính con người bạn. Sự thiếu kiên nhẫn, nỗi sợ hãi hay cái tôi cao ngạo… tất cả đều sẽ bị thị trường phơi bày trần trụi.

Trading rất buồn chán

Nếu bạn tìm kiếm sự hồi hộp, hãy đi xem phim hành động. Còn với Trading chuyên nghiệp, phần lớn thời gian bạn “không làm gì cả”. Không phải ngày nào cũng có kèo đẹp. Rất nhiều Trader thua lỗ không phải vì thiếu kiến thức, mà vì không chịu nổi cảm giác trống trải giữa các lệnh, dẫn đến việc vào lệnh cưỡng ép.

Cám dỗ nguy hiểm nhất: Khi bạn đang thắng.

Bạn nghĩ lúc thua lỗ là lúc dễ phá kỷ luật nhất? Sai lầm.

Cám dỗ phá luật mạnh mẽ nhất là khi bạn vừa có một chuỗi thắng. Lúc đó, suy nghĩ “chắc mình lên trình rồi” xuất hiện, và đó là khởi đầu của sự sụp đổ.

Sự khác biệt cốt lõi

Người mới luôn hỏi: “Làm sao để thắng nhiều hơn?”.

Trader chuyên nghiệp tự hỏi: “Làm sao để thua ít đi?”.

Chỉ cần thay đổi câu hỏi, kết quả của bạn sẽ khác hoàn toàn.

(T.tudo)

China hạ mục tiêu tăng trưởng kinh tế xuống dưới 5% cho năm 2026.

Đây là lần đầu tiên China có mục tiêu tăng trưởng dưới 5% kể từ năm 1991. Kế hoạch này cũng tìm cách tăng tiêu dùng nội địa để cố gắng cân bằng với sản xuất dư thừa khi thị trường xuất khẩu không được thuận lợi như trước.

Tiêu dùng nội địa yếu và dư thừa sản xuất làm cho China gặp phải nguy cơ giảm phát (đây là vòng xoáy huỷ diệt). Hiện nay lạm phát ở China chỉ còn 0.2%. Mục tiêu là năm 2026 sẽ tăng lên mức lành mạnh 2% (mục tiêu này thì khó đạt được.

Tất nhiên là những vấn đề này của China không liên quan gì đến những việc ông Trump làm như:

- Tăng thuế quan khiến cho hàng China gặp khó khăn trong xuất khẩu, không chỉ là đến Mỹ mà còn đến các nước trung chuyển.

- Cắt nguồn dầu giá rẻ cho China ở Venezuela. Trước đây tầm 90% dầu xuất khẩu của Venezuela là đến China.

- Cắt nguồn dầu từ Iran và Trung Đông đến China do chiến tranh ở Iran. Trước đây tầm 90% dầu xuất khẩu của Iran là đến China. 50% dầu nhập khẩu vào China là đi qua eo biển Hormuz, hiện đã bị đóng do chiến tranh ở Iran.

Đấy là báo chí phương Tây và trí thức đọc báo nói thế chứ người bình thường chì chắc sẽ có suy nghĩ bình thường thôi.

Sau cuộc chiến ở Iran thì “một vành đai, một con đường” coi như mất đi trục giao thông trọng yếu.

Iran hoặc là sẽ thân Mỹ, hoặc là sẽ bị cô lập ngoại giao và bị xâu xé bởi người Kurds (chiếm tầm 10% dân số Iran và rất nhiều ở bên ngoài Iran luôn muốn lập quốc) và người Azerbaijan (Iran mới bắn drone vào Azerbaijan tạo lý do cho Azerbaijan can thiệp quân sự).

Bây giờ, người muốn chiến tranh Iran kết thúc sớm nhất thì chắc là China rồi.

(HDNN)

![]() DOW JONES VỪA BAY HƠN 900 ĐIỂM

DOW JONES VỪA BAY HƠN 900 ĐIỂM

![]() BITCOIN VỀ 68,000

BITCOIN VỀ 68,000

![]() DẦU LÊN $90

DẦU LÊN $90

Còn với VNI, T7 CN thật là đẹp.

B.G

Tích Sản Mỗi Ngày – Chiến Lược Hay Thử Thách Tâm Lý?

Gần đây nhiều anh em nói về chiến lược “tích sản”:

Mỗi ngày mua một khoản cố định.

Không quan tâm giá. Không quan tâm xu hướng. Không quan tâm chu kỳ.

Có người chia sẻ đã làm gần 180 ngày. Tài khoản âm khoảng 25%. Và họ nói nếu giá hồi phục ngay bây giờ họ sẽ buồn. Họ muốn giá giảm sâu hơn để mua rẻ hơn.

Tôi không nói chiến lược này sai. Nhưng phải nhìn thẳng vào bản chất.

DCA tích sản chỉ thực sự phù hợp khi bạn có khung thời gian rất dài, không dùng đòn bẩy, không vay mượn và không cần số tiền đó trong nhiều năm.

Bạn phải chấp nhận khả năng tài khoản giảm 50–70% mà vẫn giữ được sự bình tĩnh.

Có một yếu tố cực kỳ quan trọng mà nhiều người bỏ qua: quy mô tài khoản và áp lực tâm lý. Lỗ 60% trên một tài khoản nhỏ và lỗ 60% trên một tài khoản lớn là hai trạng thái hoàn toàn khác nhau. Con số phần trăm giống nhau, nhưng áp lực tâm lý khác nhau một trời một vực.

Khi số tiền đủ lớn, mỗi cú giảm thêm vài phần trăm có thể khiến bạn mất ngủ. Mỗi ngày mở tài khoản ra nhìn thấy số âm ngày càng lớn, tâm lý bắt đầu bị bào mòn. Bạn nói mình dài hạn, nhưng cảm xúc không dài hạn.

Mỗi người đều có một giới hạn chịu đựng tâm lý. Tôi gọi đó là “kháng cự tâm lý”. Khi thị trường chạm đến mức đó, bạn không còn lý trí nữa. Bạn chỉ muốn thoát ra để kết thúc sự ngột ngạt. Và trớ trêu thay, đó thường là mức thua lỗ lớn nhất của một giao dịch.

Nhiều người nói họ muốn giá giảm thêm để mua rẻ hơn. Nhưng nếu giá thực sự giảm thêm 30–40% nữa, họ có còn nói được câu đó không? Hay lúc đó niềm tin bắt đầu lung lay?

Khác biệt giữa người sống sót và người bị đào thải không nằm ở chiến lược nghe có hay không. Nó nằm ở việc bạn có hiểu rõ sức chịu đựng của mình hay không.

Tích sản xuyên chu kỳ nghĩa là bạn chấp nhận đi trọn pha điều chỉnh. Bạn phải đủ mạnh về tài chính và tâm lý để chịu được toàn bộ biên độ giảm của chu kỳ đó. Nếu không, việc gọi đó là “tích sản” chỉ là cách đổi tên cho việc gồng lỗ.

Trong thị trường này, thua lỗ không chỉ là tiền. Nó là áp lực, là thời gian, là sức khỏe. Và khi kháng cự tâm lý bị phá vỡ, quyết định bạn đưa ra sẽ không còn là quyết định chiến lược nữa.

Chiến lược nào cũng có thể đúng. Nhưng chỉ khi nó phù hợp với năng lực tài chính và giới hạn tâm lý của chính bạn.

MJP

Urea lại tăng giá, giờ đã tới loanh quanh 600 USD/tấn

Topic đã vượt qua mốc 4 triệu views. Mốc 3 triệu đạt được đúng dịp Tết dương lịch.

Thứ sắp tăng tiếp theo còn đáng sợ hơn giá xăng dầu

Xăng tăng vài nghìn, nhiều người nghĩ đơn giản kiểu mình đi ít, mình đi xe điện, hoặc tốn thêm vài nghìn không vấn đề gì, thoải mái.

Nhưng chỉ cần xăng dầu tăng, rất nhiều thứ phía sau bắt đầu nhích lên: tiền ship tăng, giá thực phẩm bắt đầu tăng, bát phở, cốc cà phê tăng ,vé xe, vé máy bay tăng, giá vật liệu xây dựng tăng…

Ban đầu mỗi thứ chỉ tăng một chút, nhưng cộng lại thì lại là 1 khoản chi phí lớn. Trong khi lương người lao động vẫn thế, không có công ty doanh nghiệp nào tăng lương vì giá xăng tăng.

Nhưng điều mà ít người để ý ở đây là giá xăng dầu có thể giảm, nhưng các chi phí kia thì hiếm khi quay lại giá cũ.

Mọi thứ diễn ra một cách âm thầm, thấm vào trong đời sống hàng ngày từng chút một.

Và nhìn rộng hơn nữa thì lạm phát bắt đầu tăng mạnh vì xăng dầu thường là chi phí đầu vào của phần lớn nền kinh tế, thu nhập thực tế của người lao động giảm vì thực chất lương không tăng kịp so với giá cả thị trường, doanh nghiệp bắt đầu gặp khó khăn khi phải lựa chọn tăng giá bán hay giảm lợi nhuận để giữ thị phần, những doanh nghiệp đang thoi thóp khả năng là phá sản.

Và khi lạm phát tăng thì lãi suất ngân hàng cũng sẽ tăng, vay tiền sẽ khó hơn, BĐS chậm lại, CK biến động mạnh, thị trường tài sản biến động mạnh. Và nếu cứ tiếp tục kéo dài thì có thể dẫn đến suy thoái kinh tế.

Rồi bỗng một ngày bạn nhận ra cuộc sống của chúng ta vẫn như cũ nhưng để sống cùng một cách như trước chúng ta phải chi nhiều tiền hơn.

Đó chính là lúc một ‘‘mặt bằng chi phí sống mới’’ đã hình thành !

BVL