nghỉ lễ

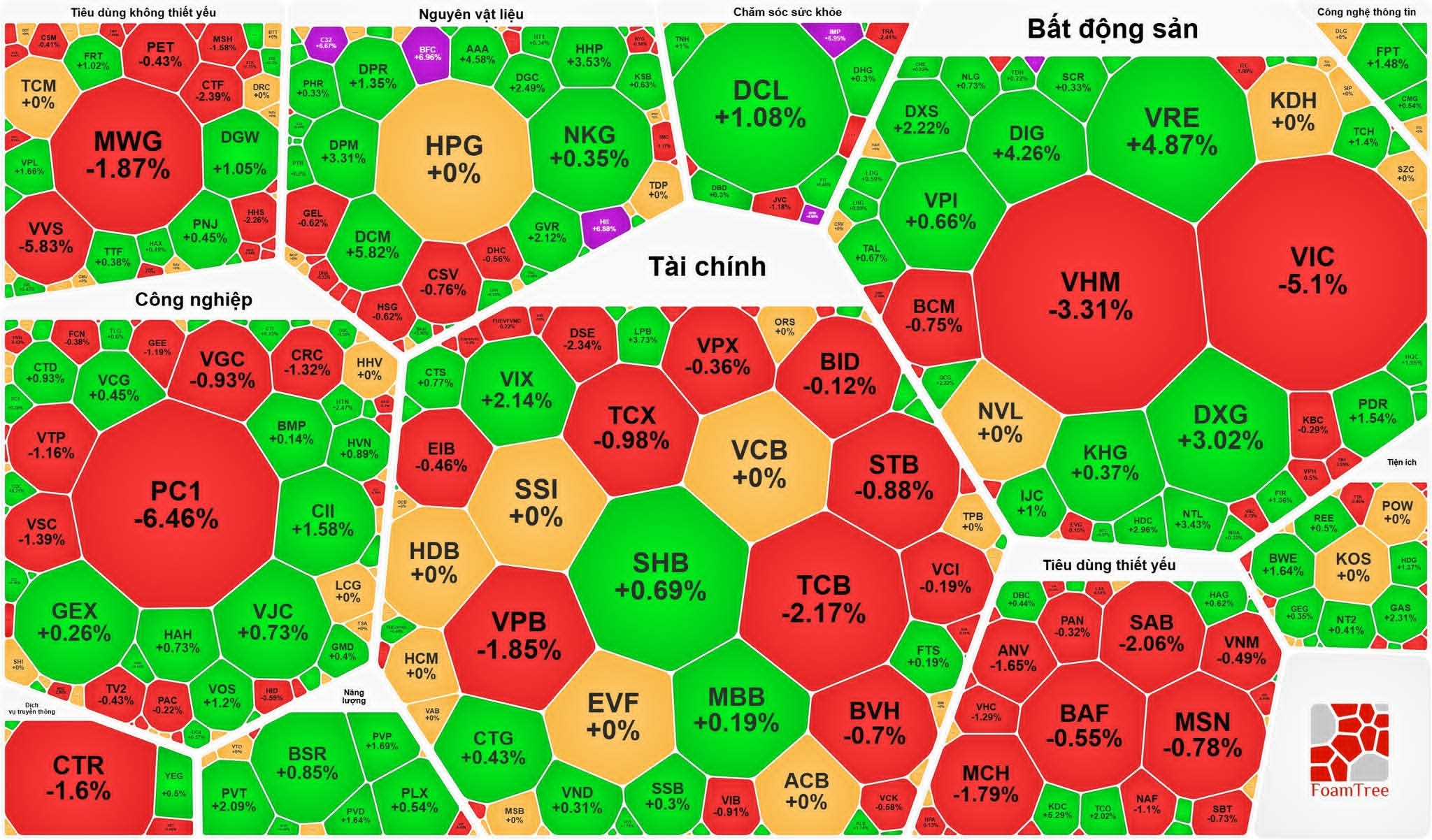

VN-Index tăng mạnh nhất châu Á hôm nay, áp sát đỉnh thời đại trong khi bão lửa lại càn quét tan hoang tài khoản hầu hết chứng sỹ.

1 Likes

Từ nay đến cuối năm sẽ không có cuộc đua lãi suất” không phải là dự báo, mà là một cam kết ngầm về trần vận động của chi phí vốn.

Khi một ngân hàng đầu tàu như VCB dám phát biểu điều này, nghĩa là họ không chỉ nhìn vào nội tại của mình, mà đang phản ánh định hướng chung từ phía Ngân hàng Nhà nước Việt Nam. Nói cách khác, lãi suất không còn là biến số thị trường tự do, mà đã trở thành biến số được kiểm soát.

Trong điều kiện bình thường, khi nhu cầu vốn tăng lên, các ngân hàng sẽ cạnh tranh lãi suất để hút tiền gửi, đó là phản xạ tự nhiên của thị trường. Nhưng nếu cuộc đua đó bị chặn lại, chỉ có một khả năng: Nhà điều hành không cho phép chi phí vốn tăng theo logic cung cầu.

Điều này mang hàm ý rất rõ ưu tiên lúc này không còn là tối đa hóa huy động, mà là duy trì mặt bằng lãi suất đủ thấp để không bóp nghẹt tăng trưởng tín dụng và hoạt động kinh tế.

Diễn biến trên thị trường liên ngân hàng ngay sau đó là bằng chứng sống. Lãi suất qua đêm có thể tăng vọt lên trên 6%, nhưng chỉ trong thời gian rất ngắn trước khi bị kéo xuống bằng một lượng tiền bơm ra quy mô lớn. Nếu hệ thống thực sự thiếu tiền, lãi suất sẽ neo cao và kéo dài. Nhưng ở đây, nó chỉ “nhú lên” rồi bị dập xuống ngay. Điều này nói lên một sự thật quan trọng: Hệ thống không thiếu tiền, hệ thống chỉ không cho phép căng thẳng thanh khoản tồn tại.

Và khi đặt hai yếu tố này cạnh nhau: Lãi suất bị khóa trần mềm và thanh khoản được bảo kê, ta có một kết luận mang tính nền tảng là chi phí vốn đã được cố định, và rủi ro thanh khoản đã được kiểm soát từ cấp hệ thống.

Đây là điều kiện mà mọi chu kỳ tăng giá của tài sản rủi ro đều cần, nhưng hiếm khi xuất hiện một cách rõ ràng như vậy.

Vấn đề nằm ở chỗ tiền đang ở đó, nhưng chưa chạy.

Đây chính là trạng thái dễ bị hiểu sai nhất. Khi thị trường tiến về vùng đỉnh mà thanh khoản giảm, phản xạ thông thường là nghĩ đến phân phối. Nhưng trong bối cảnh này, cách đọc đó là nông. Khi chi phí vốn không tăng, khi thanh khoản luôn sẵn sàng được bơm ra, mà dòng tiền vẫn chưa vào mạnh, thì điều đó không phản ánh sự rút lui mà phản ánh sự chờ đợi. Tiền không rời khỏi thị trường, tiền đang đứng ngoài để quan sát thời điểm.

Điều này tạo ra một trạng thái đặc biệt: Pha nén cấu trúc. Giá giữ ở vùng cao, cung bị siết lại, thanh khoản co hẹp, nhưng nền tảng vĩ mô lại không gây áp lực. Đây không phải là kết thúc của một xu hướng. Đây thường là đoạn chuyển tiếp trước khi một dòng tiền lớn quyết định nhập cuộc.

Một chi tiết quan trọng khác thường bị bỏ qua là việc lãi suất liên ngân hàng tăng ngắn hạn không phải là tín hiệu xấu. Ngược lại, nó cho thấy nhu cầu vốn trong hệ thống đang bắt đầu căng lên ở cấp vi mô. Nói cách khác, tín dụng đang có dấu hiệu vận động trở lại. Và khi tín dụng vận động, dòng tiền sớm hay muộn sẽ lan ra các lớp tài sản.

Khi tất cả các yếu tố này hội tụ, thông điệp thực sự không còn nằm ở ngân hàng, mà nằm ở sự dịch chuyển của dòng tiền. Khi lãi suất bị chặn, kênh tiền gửi mất dần sức hấp dẫn tương đối. Khi thanh khoản luôn sẵn sàng, rủi ro hệ thống bị triệt tiêu. Và khi nền kinh tế bắt đầu cần vốn trở lại, dòng tiền không thể đứng yên. Nó sẽ phải đi tìm nơi có khả năng sinh lợi cao hơn.

=>Đó là lúc thị trường chứng khoán bước vào trung tâm của bài toán.

Nhưng theo tôi thấy cần nói thẳng là điều kiện đã có, không có nghĩa là thị trường sẽ tăng ngay. Thị trường luôn đi trước một bước, nhưng dòng tiền lớn luôn đi sau một nhịp xác nhận. Vì vậy, giai đoạn hiện tại nhiều khả năng sẽ tiếp tục là rung lắc, sideway, thậm chí tạo cảm giác “không có gì xảy ra”. Đây là cách thị trường loại bỏ những vị thế yếu trước khi chuyển pha.

Điểm bùng nổ chỉ đến khi một trong các yếu tố kích hoạt xuất hiện rõ ràng: Tín dụng tăng tốc thực sự, margin mở rộng, và quan trọng nhất là một nhóm dẫn dắt bắt đầu thu hút dòng tiền với thanh khoản lan tỏa. Khi đó, toàn bộ nền tảng đã được chuẩn bị từ trước sẽ phát huy tác dụng, và thị trường sẽ không tăng theo kiểu kéo kỹ thuật, mà tăng trên nền của dòng tiền thật.

T…T

1 Likes

“Sell in May” là câu nói quen thuộc. Nhưng thị trường không vận hành theo lịch, mà theo kỳ vọng.

Hiểu mình đang mua gì và vì sao nắm giữ quan trọng hơn bất kỳ thông lệ nào.

Phần thưởng luôn thuộc về người hiểu rõ mình đang làm gì.

NDH

1 Likes

Tại cuộc làm việc với Bộ Tài chính ngày 29/4, Thủ tướng Lê Minh Hưng cho biết Việt Nam cần có giải pháp huy động nguồn lực nhà nước, xã hội cho phát triển kinh tế xã hội. Cụ thể, tổng vốn cần huy động gấp khoảng 1,7-2 lần nhiệm kỳ trước, trong khi ngân sách nhà nước chỉ đáp ứng khoảng 20-22%.

Lãnh đạo Chính phủ nhấn mạnh các kênh huy động quan trọng gồm thị trường chứng khoán, trái phiếu và cổ phần hóa doanh nghiệp nhà nước. “Phải bảo đảm kỷ cương để thị trường chứng khoán hoạt động công khai, minh bạch, tăng niềm tin của nhà đầu tư, công chúng”, Thủ tướng nói.

Ông đề nghị Bộ Tài chính có các giải pháp “đủ mạnh” để thị trường chứng khoán trở thành kênh huy động vốn trung và dài hạn quan trọng của nền kinh tế.

1 Likes

1 Likes