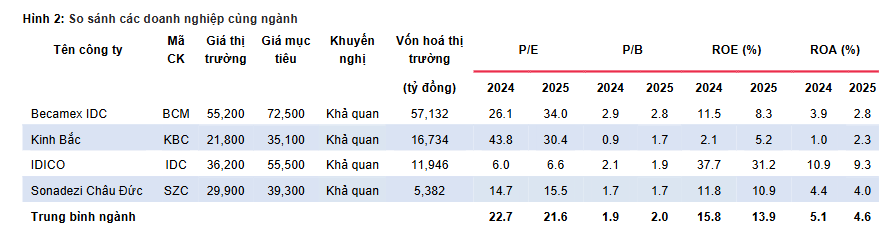

TCT Đầu tư & Phát triển Công nghiệp (HSX: BCM)

-

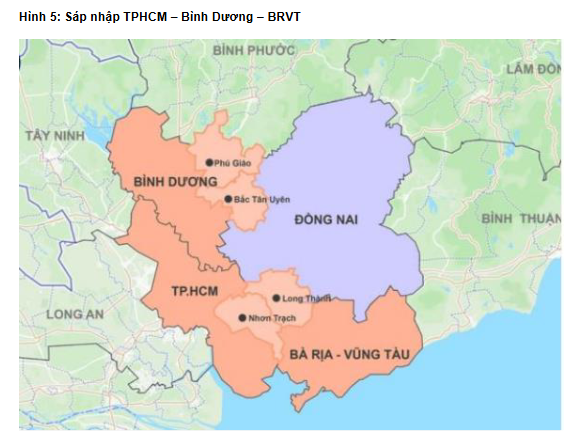

Bình Dương được kỳ vọng phát triển mạnh mẽ sau khi sáp nhập vào TPHCM. Là doanh nghiệp kinh tế “đầu tàu”, BCM có nhiều lợi thế tại đây;

-

Chính sách thuế quan mới của Mỹ làm giảm nhu cầu thuê đất KCN. Kế hoạch phát hành tăng vốn bị tạm hoãn ảnh hưởng tới tiến độ đầu tư dự án và kế hoạch trả nợ vay, tuy nhiên các yếu tố này đã phản ánh nhiều lên giá cổ phiếu.

Triển vọng mảng BĐS tích cực khi Bình Dương sáp nhập vào TPHCM

- Chủ trương sáp nhập Bình Dương vào TPHCM tạo điều kiện cho Bình Dương phát triển mạnh mẽ nhờ (1) vai trò phát triển trung tâm KCN trong một siêu đô thị (2) hạ tầng giao thông liên vùng kết nối với TPHCM được xây dựng thúc đẩy giao thương và di chuyển của người dân (3) phát triển công nghiệp công nghệ cao nhờ dịch chuyển nguồn lực chất lượng cao từ TPHCM (4) nguồn lực kinh tế và quản lý hành chính được tối ưu hoá. Đóng vai trò là doanh nghiệp kinh tế “đầu tàu” của tỉnh, BCM có nhiều lợi thế nhờ nền tảng xây dựng từ lâu và sở hữu quỹ đất lớn hơn 1,000 ha chưa khai thác. Năm 2025-26, kỳ vọng chuyển nhượng BĐS đóng góp chính vào doanh thu của công ty, dự phóng đạt 3,519 tỷ đồng (-5% svck)/ 3,984 tỷ đồng (+13% svck).

Nhu cầu thuê đất giảm do tác động từ chính sách thuế quan mới của Mỹ

-

Chính sách thuế quan mới của Mỹ tác động tiêu cực lên ba khía cạnh kinh tế chính của Việt Nam (1) giảm sức cạnh tranh của các mặt hàng chủ chốt của Việt Nam vào Mỹ (2) dòng vốn FDI sản xuất vào Việt Nam giảm do chịu thuế cao hơn các nước khác trong khu vực (3) sức ép lên tỷ giá. Nhu cầu thuê đất KCN được dự báo giảm trong thời gian tới.

-

Xét trên góc độ định giá, phần lớn giá trị tài sản của BCM nằm ở quỹ đất thương mại chưa khai thác, chiếm 60-70%. Kỳ vọng việc sáp nhập Bình Dương vào TPHCM đem lại nhiều cơ hội phát triển cho BCM, gia tăng giá trị BĐS tại đây. Tác động tiêu cực ở mảng KCN khiến giá cổ phiếu giảm xuống vùng hấp dẫn để đầu tư dài hạn, do đó có thể bắt đầu tích lũy cổ phiếu BCM ở vùng giá này.

Luận điểm đầu tư:

(1) chủ trương sáp nhập vào TPHCM mở ra cơ hội phát triển mới cho Bình Dương và BCM

(2) kết quả đàm phán thương mại giữa Việt Nam-Mỹ được kỳ vọng giúp giảm mức thuế mới xuống mức hợp lý hơn

(3) định giá hấp dẫn nhờ quỹ đất lớn chưa khai thác.

Luận điểm đầu tư

-

(1) Chủ trương sáp nhập vào TPHCM mở ra cơ hội cho Bình Dương phát triển mạnh mẽ nhờ đóng vai trò phát triển trung tâm KCN trong thành phố mới, hạ tầng và giao thông liên vùng kết nối với TPHCM được đẩy nhanh, tận dụng nguồn nhân lực chất lượng cao cho phát triển công nghiệp công nghệ cao, nguồn lực và quản lý hành chính được tối ưu hoá sau sáp nhập. Là doanh nghiệp kinh tế “đầu tàu” của tỉnh Bình Dương, BCM có nhiều lợi thế

nhờ nền tảng xây dựng từ lâu. -

(2) Kỳ vọng đàm phán thương mại giữa Việt Nam và Mỹ sẽ đạt được kết quả có lợi cho cả hai bên, thuế quan mới sẽ giảm xuống mức hợp lý hơn.

-

(3) Giá cổ phiếu BCM giảm mạnh vừa qua do tác động của chính sách thuế quan mới lên ngành BĐS KCN. Về định giá, mảng KCN chỉ chiếm khoảng 20-30% giá trị tài sản của BCM. Phần còn lại là quỹ đất thương mại-dịch vụ lớn chưa được khai thác. Giá cổ phiếu đang ở mức hấp dẫn so với giá trị tài sản công ty đang sở hữu.

Nhanh tay mở Tài khoản chứng khoán VPBankS theo ID: 117494 - Nhận ngay ưu đãi khủng.

Rủi ro đầu tư

- Rủi ro từ chính sách thuế quan bất ổn của Mỹ khiến nhu cầu thuê đất giảm sút;

- Rủi ro hoạt động kinh doanh bị ảnh hưởng do kế hoạch phát hành tăng vốn bị tạm hoãn;

- Rủi ro thanh khoản khi quy mô vay nợ ngày càng lớn, áp lực trả nợ đến hạn trong năm 2026;

- Chi phí giải phóng mặt bằng tăng cao sau thông tin sáp nhập Bình Dương vào TPHCM.

Bình Dương sáp nhập vào TPHCM mang đến cơ hội phát triển ở mảng BĐS cho BCM

Chủ trương sáp nhập Bình Dương vào TP.HCM mở ra cơ hội để Bình Dương phát triển mạnh mẽ:

✓ Đóng vai trò phát triển trung tâm KCN trong siêu đô thị: Sau sáp nhập, TP.HCM mới đạt tiêu chuẩn về quy mô và dân số để trở thành một siêu đô thị. Bình Dương với nền tảng hạ tầng công nghiệp, sẽ đóng vai trò trong việc mở rộng không gian KCN kết hợp đô thị và dịch vụ.

✓ Kết nối hạ tầng giao thông liên vùng: Các dự án hạ tầng trọng điểm như tuyến metro số 1 nối dài kết nối Bình Dương với TPHCM, dự án TPHCM - Thủ Dầu Một - Chơn Thành, tuyến đường kết nối với QL13,….được đẩy nhanh tiến độ tạo thành trục giao thông tới trung tâm thành phố mới, thúc đẩy giao thương và di chuyển của người dân.

✓ Phát triển công nghiệp công nghệ cao: Dịch chuyển nguồn nhân lực chất lượng cao về Bình Dương, tạo điều kiện cho phát triển công nghiệp công nghệ cao như điện tử, bán dẫn, sản xuất chip, AI,……

✓ Tối ưu hóa nguồn lực và quản lý hành chính: Hợp nhất ngân sách và tài sản công giúp tập trung đầu tư dự án trọng điểm một cách đồng bộ. Bình Dương sẽ được hưởng lợi từ việc phân bổ nguồn lực hiệu quả hơn, đồng thời nâng cao năng lực quản lý và điều hành trong mô hình chính quyền địa phương hai cấp.

Sở hữu quỹ đất lớn tại Bình Dương (cũ), BCM có lợi thế lớn đi cùng với sự phát triển của tỉnh. BCM kết hợp nhiều hình thức để phát triển dự án bao gồm tự đầu tư, hợp tác kinh doanh hoặc chuyển nhượng cho đối tác tự phát triển.

✓ Dự án tự đầu tư phát triển: KDC Mỹ Phước, KDC Thới Hoà, Becamex City Center,….

✓ Dự án hợp tác kinh doanh: Hợp tác với Tokyu Nhật Bản phát triển dự án Sora Garden, The View, Midori Park, tổ hợp Hikari hay hợp tác với IJC xây dựng dự án IJC Aroma, Sunflower I&II, Pricetown II,…

✓ Chuyển nhượng dự án Sycamore (18.9 ha) cho CapitalLand, dự án UniGalaxy (5.6 ha) cho Gamuda Land và dự án Ecolakes (2.2 ha) cho Setia Becamex và một phần dự án KDC Hoà Lợi cho IJC.

Năm 2025-26, chuyển nhượng BĐS đóng góp chính vào doanh thu của công ty. Dự phóng diện tích đất thương phẩm bán tại Thủ Dầu Một, Bến Cát và Thuận An thêm 3/ 4 ha, 0/ 1 ha và 1/ 1 ha, qua đó doanh thu đạt 3,519 tỷ đồng (-5% svck)/ 3,984 tỷ đồng (+13% svck) năm 2025-26

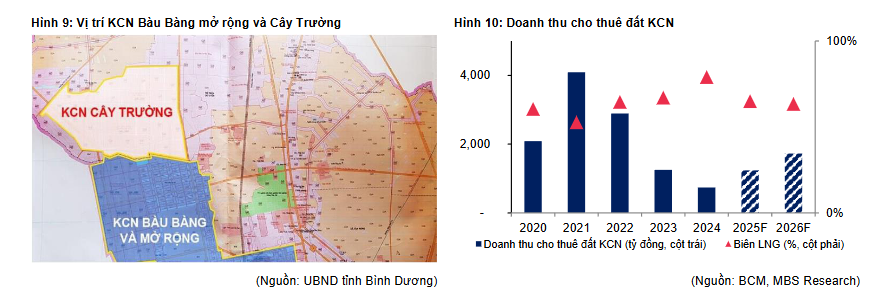

Chính sách thuế quan mới của Mỹ ảnh hưởng đến các KCN của BCM……

- Mỹ đã công bố mức thuế đối ứng đối với các quốc gia trên thế giới, theo đó Việt Nam chịu mức thuế suất đối ứng lên tới 46%, hiện được tạm hoãn trong 90 ngày. Tác động tiêu cực gồm (1) giảm sức cạnh tranh của các mặt hàng chủ chốt của Việt Nam vào Mỹ (2) dòng vốn FDI sản xuất vào Việt Nam giảm do chịu thuế cao hơn các nước khác trong khu vực (3) sức ép lên tỷ giá.

Các dự án của BCM có tiềm năng khai thác hiện tại gồm: (1) KCN Bàu Bàng mở rộng có tỷ lệ lấp đầy đạt 67%, giá cho thuê khoảng 130-140 USD/m2, chi phí GPMB dự kiến tăng gấp 9 lần so với giai đoạn trước; (2) KCN Cây Trường đã được phê duyệt quy hoạch 1/500, đang triển khai thủ tục về đền bù đất và thiết kế hạ tầng, được kỳ vọng sẽ đem lại dòng tiền từ năm 2026; (3) KCN Becamex Bình Phước (BCM sở hữu 40%) đã cho thuê được khoảng 17%, có vị trí nằm ngay cao tốc TPHCM – Thủ Dầu Một – Chơn Thành.

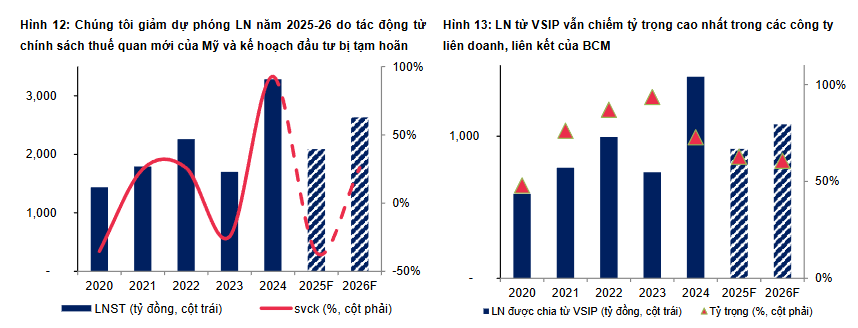

Bởi ảnh hưởng từ chính sách thuế quan mới của Mỹ, sẽ điều chỉnh dự phóng KQKD mảng KCN như sau:

✓ Diện tích cho thuê đạt 36/ 46ha, giảm 31%/ 36% so với dự phóng trước do điều chỉnh giảm diện tích cho thuê tại Bàu Bàng, Bàu Bàng mở rộng và Cây Trường trong năm 2025-26;

✓ Mức tăng giá cho thuê giảm từ 10% xuống 0-5% (theo từng dự án). Tổng hợp lại, doanh thu cho thuê đất KCN năm 2025-26 đạt 1,238 tỷ đồng (+67% svck)/ 1,727 tỷ đồng (+39% svck), giảm 44%/ 32% so với dự phóng trước. Biên LNG đạt 65%/ 63%, thấp hơn so với dự phóng trước.

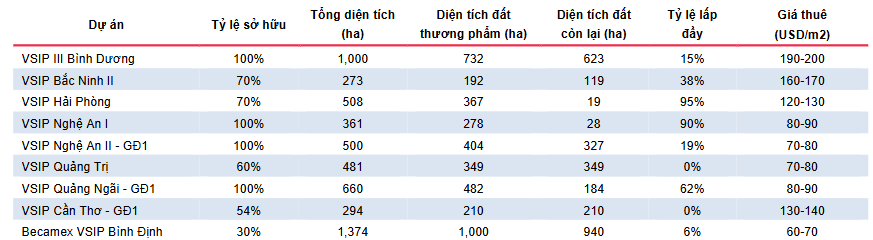

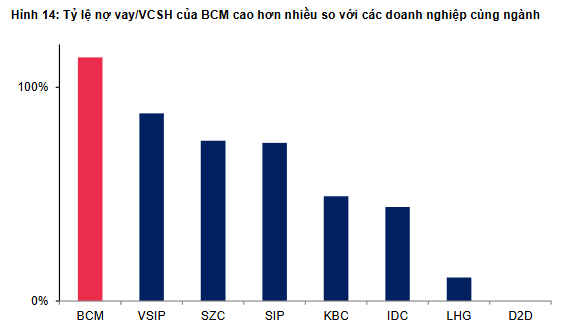

VSIP tại Việt Nam

-

Năm 2024, VSIP đã nhận được giấy phép đầu tư tại VSIP Thái Bình, VSIP Quảng Ngãi II và Becamex VSIP Bình Thuận, nâng danh mục sở hữu lên 18 KCN. VSIP III Bình Dương là dự án trọng điểm của VSIP. Đến nay, dự án đã thu hút được nhiều dự án FDI lớn như dự án nhà máy LEGO, dự án Pandora và mới nhất là dự án SAM DigitalHub xây dựng trung tâm dữ liệu trên diện tích 50 ha đã được ký kết vào đầu năm nay. Theo dự phóng, diện tích cho thuê đất tại VSIP III Bình Dương đạt 60 ha năm 2025 nhờ hợp đồng đã ký. Ngoài ra, VSIP đã khởi công xây dựng các KCN tại Lạng Sơn, Thái Bình, Hà Tĩnh và Quảng Ngãi.

-

VSIP cho thuê được 150-200 ha năm 2023-24, nhưng sang năm 2025-26, do tác động từ chính sách thuế quan mới của Mỹ và kế hoạch đầu tư xây dựng bị hoãn lại, nên dự phóng diện tích cho thuê giảm xuống 115 ha/ 172 ha (-23%/ -9% so với báo cáo trước) và giảm mức tăng giá thuê xuống 0-3%/năm (thay vì mức 5-10% trong dự phóng trước). Qua đó, giảm dự phóng LN xuống 7%/ 16% so với báo cáo trước, đạt 2,091 tỷ đồng (-36% svck)/ 2,633 tỷ đồng (+26% svck).

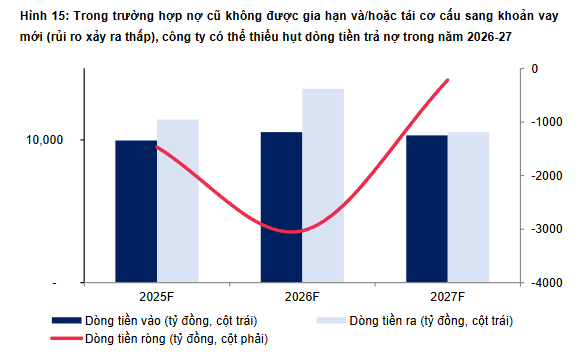

Áp lực trả nợ vay đang tăng cao

-

Do phát triển nhiều dự án cùng lúc nên trong thời gian qua BCM liên tục huy động vốn vay. Công ty luôn duy trì tỷ lệ nợ vay/VCSH ở mức cao khoảng 90-115%, cao hơn nhiều so với doanh nghiệp cùng ngành. Áp lực trả nợ vay khá lớn khi nợ vay đến hạn trả trong năm 2025-26 là khoảng 2,500 tỷ đồng và 4,800 tỷ đồng.

-

Mới đây, công ty đã quyết định tạm hoãn kế hoạch tăng vốn thêm 300 triệu CP. Điều này ảnh hưởng lớn đến tiến độ triển khai dự án và tái cơ cấu các khoản nợ vay đến hạn. Theo ước tính nếu công ty không gia hạn khoản vay và không vay mới thì dòng tiền trả nợ vay đến hạn có thể thiếu hụt 2,300/ 2,500 tỷ đồng trong năm 2026-27. Nhưng rủi ro này tương đối thấp do BCM là doanh nghiệp nhà nước chiếm tới 95% cổ phần, công ty sở hữu quỹ đất lớn để đảm bảo khả năng tái cơ cấu cho các khoản vay.

ACE nhớ like, comment ý kiến dưới phần bình luận nhé!

- Nhanh tay mở Tài khoản chứng khoán VPBankS theo ID: 117494 - Nhận ngay ưu đãi khủng.