BCM hôm nay TRẦN TÍM càng khiến nhiều người cảm thấy có niềm tin hơn vào thương vụ phát hành 300tr cổ phiếu đang diễn ra. Đây được coi là thương vụ sống còn với BCM ở giai đoạn hiện tại. Vì sao ư? hãy cùng mình tìm hiểu qua bài viết này

QUỸ ĐẤT PHÁT TRIỂN LIÊN TỤC NHƯNG LỢI NHUẬN TỪ MẢNG BĐS CHƯA KHẢ QUAN LẮM

Là một doanh nghiệp có quy mô tài sản lớn thứ 3 trong rổ vn30( chỉ sau vhm và nvl) nhưng lượng tài sản lại đến chủ yếu từ hàng tồn kho( hơn 21k tỷ chiếm 36% tỷ trọng tổng tài sản) và kế đến là các khoản đầu tư vào công ty liên doanh , liên kết( hơn 19k tỷ, chiếm 32% tỷ trọng) Điều này cũng phải thôi vì đây là một doanh nghiệp kinh doanh bất động sản khu công nghiệp nên quá trình xây dựng và để có kết quả ghi nhận được doanh thu thì phải mất thời gian khá lâu ( từ 5-7 năm ) , cộng với thị trường bất động sản trầm lắng những năm gần đây nên phần lớn hàng tồn kho của bcm đến từ chi phí xây dựng dở dang phản ánh nhu cầu mở rộng quỹ đất và phát triển dự án của doanh nghiệp trong bối cảnh dòng vốn FDI đang duy trì ổn định. Miệt mài phát triển dự án là vậy nhưng có vẻ như bao năm qua may mắn vẫn chưa thực sự mỉm cười với BCM khi doanh thu ở mảng bất động sản của doanh nghiệp bao năm qua dường như vẫn không tăng trưởng mấy mà còn giảm nhẹ . Vì thế bao năm qua cty dường như chỉ uống nước cầm hơi nhờ khoản lợi nhuận từ các công ty liên doanh liên kết( VSIP, BW Industrial, Becamex Tokyu) mang lại, khi khoản đầu tư này mang lại lợi nhuận khá đều cho doanh nghiệp (Thống kê, lợi nhuận từ công ty liên doanh liên kết chiếm khá đáng kể trong lợi nhuận thuần của Becamex IDC, trung bình khoảng từ 40-60%)

SỨC KHỎE TÀI CHÍNH CÓ VẤN ĐỀ

Dưới sự bao bọc của UBND tỉnh Bình Dương BCM đã tích góp cho mình một quỹ đất không hề nhỏ, hơn 16k ha trở thành chủ đầu tư khu công nghiệp lớn nhất tại tỉnh Bình Dương và lớn thứ ba tại Việt Nam. Với hàng ngàn hecta đất trong tay, Becamex IDC cần một bộ đệm vốn chủ sở hữu đáng kể để duy trì và mở rộng hoạt động. Nhưng vì là một doanh nghiệp nhà nước, Becamex IDC muốn tăng vốn cần phải có sự phê duyệt của Chính phủ. Nhưng đáng tiếc thay ,nhiều năm qua Becamex IDC vẫn chưa được phê duyệt tăng vốn nên hoạt động kinh doanh của doanh nghiệp phụ thuộc vào nợ vay. Kể cả khi thị trường trái phiếu doanh nghiệp rơi vào khủng hoảng, Becamex IDC vẫn liên tục huy động vốn qua kênh này.Trong khi hầu hết các doanh nghiệp phát triển bất động sản khu công nghiệp đều duy trì trạng thái tiền mặt ròng thì Becamex có nợ ròng với tỷ lệ đòn bẩy tương đối cao. Tỷ lệ nợ/vốn chủ sở hữu của Becamex IDC đã đạt mức 1,9 lần , mức cao nhất trong ngành bất động sản khu công nghiệp. Điều này cũng khiến cho phần lãi vay ăn mòn lợi nhuận của doanh nghiệp khiến cho dòng tiền từ hoạt động kinh doanh âm → sức khỏe tài chính doanh nghiệp có vấn đề

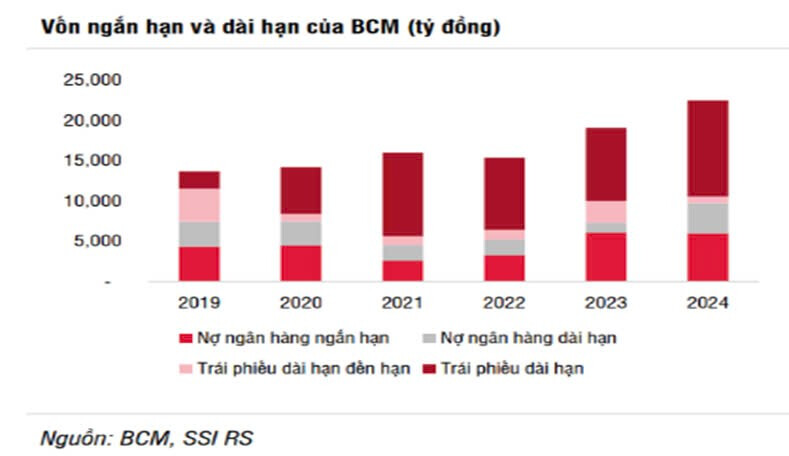

BCM ĐÃ LÀM GÌ ĐỂ GIẢI QUYẾT NỢ VAY CỦA MÌNH

Nợ vay tăng cao, chi phí lãi vay lớn, cùng hàng tồn kho khủng sẽ dễ “bào mòn” lợi nhuận doanh nghiệp. Việc xoay sở để trả nợ cũng đã là một áp lực rất lớn cho Becamex vào thời gian tới. Vì thế ưu tiên hàng đầu của doanh nghiệp giai đoạn này là cơ cấu tài chính.

Về cơ cấu của các khoản nợ, tại kênh ngân hàng, Becamex IDC ghi nhận 6.909 nợ vay ngắn hạn, 1.902 tỷ đồng nợ vay dài hạn và 394 tỷ đồng nợ vay dài hạn đến hạn trả.Tại kênh trái phiếu, doanh nghiệp ghi nhận 10.545 tỷ đồng nợ vay từ phát hành trái phiếu thường dài hạn và 795 tỷ đồng nợ vay trái phiếu thường dài hạn đến hạn trả.

Bcm dùng phương án dùng nợ dài hạn để cơ cấu nợ ngắn hạn. Trong năm 2024 vừa rồi BCM liên tục huy động hàng ngàn tỷ đồng trái phiếu dài hạn để cơ cấu lại các khoản nợ ngắn hạn đến hạn của mình. Ví dụ gần đây nhất, trong những tháng cuối cùng của năm ngày 2/12/2024, doanh nghiệp đã phát hành thành công 1.080 tỷ đồng trái phiếu với kỳ hạn 4 năm, lãi suất phát hành 10,7%/năm để thanh toán các khoản gốc, lãi của các khoản nợ gồm khoản vay ngắn hạn tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - chi nhánh Bình Dương có giá trị gốc khoản nợ được cơ cấu tối đa là 2.600 tỷ đồng, kỳ hạn 11 tháng và khoản vay ngắn hạn tại Ngân hàng TMCP Công Thương - chi nhánh Đồng Nai có giá trị gốc khoản nợ được cơ cấu tối đa là 1.000 tỷ đồng, kỳ hạn 12 tháng.

Bên cạnh việc dồn dập phát hành trái phiếu bcm cũng đang gấp rút hoàn thành phương án phát hành 300tr cổ phiếu để vừa có dòng tiền cơ cấu nợ và thực hiện các dự án lớn của mình trong năm nay như kcn cây trường(2.800 tỷ) và bầu bàng mở rộng(3.500 tỷ). Nên có thể nói nếu thương vụ này thành công sẽ giải quyết được rất nhiều khó khăn mà BCM đang gặp phải và mình tin thương vụ lần này sẽ thành công vì (1) room ngoại còn trống nhiều nên ndt nước ngoài sẽ được toàn quyền tham gia đợt đấu giá lần này, (2) dòng vốn FDI vào nước ta đang tăng trưởng rất tích cực đi kèm với việc thoái vốn của nhà nước xuống sẽ thu hút được nhiều nhà đầu tư chiến lược, (3) quỹ đất thương phẩm lớn cùng nhiều dự án tìm năng