LUẬN ĐIỂM ĐẦU TƯ

Tổng Công ty Đầu tư và Phát triển Công nghiệp - CTCP (BCM: HOSE) với vị thế doanh nghiệp hàng đầu trong lĩnh vực phát triển khu công nghiệp với diện tích còn lại sẵn sàng cho thuê đạt 590 ha. Đồng thời, diện tích đất thương phẩm lên đến 648 ha tại Thành phố mới Bình Dương và các khu dân cư Bàu Bàng, Mỹ Phước kỳ vọng cải thiện thanh khoản và lợi nhuận ròng duy trì mức cao hơn 43% kể từ năm 2022 khi áp dụng khung giá đất mới tại Bình Dương cho giai đoạn 2020-2024.

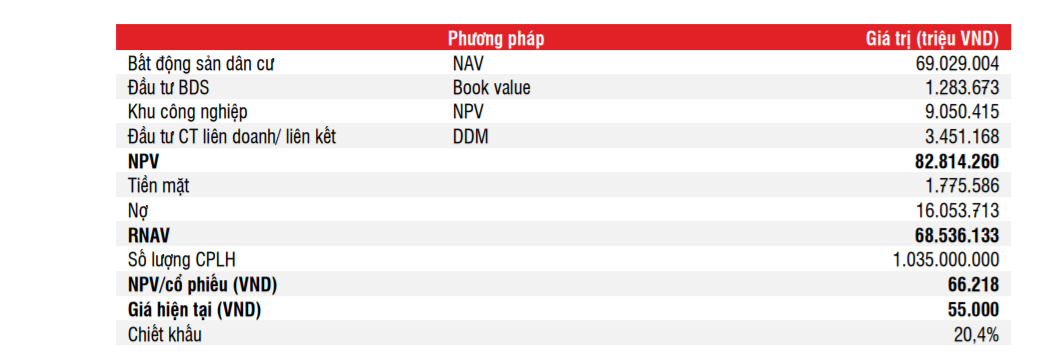

Liên doanh VSIP, Warburg Pincus dự báo đem lại lợi nhuận tích cực nhờ nhu cầu về thuê đất và nhà xưởng phục hồi trở lại từ 2022. BCM hiện đang giao dịch với P/E và P/B 2022 lần lượt đạt 16,5x và 3,4x, vì thế mức giá mục tiêu của BCM là 72.200 đồng/CP do giá tăng tại KDC và KCN kể từ năm 2022 và khuyến nghị MUA đối với cổ phiếu BCM.

ĐỊNH GIÁ CỔ PHIẾU

KẾT QUẢ KINH DOANH Q3/2021

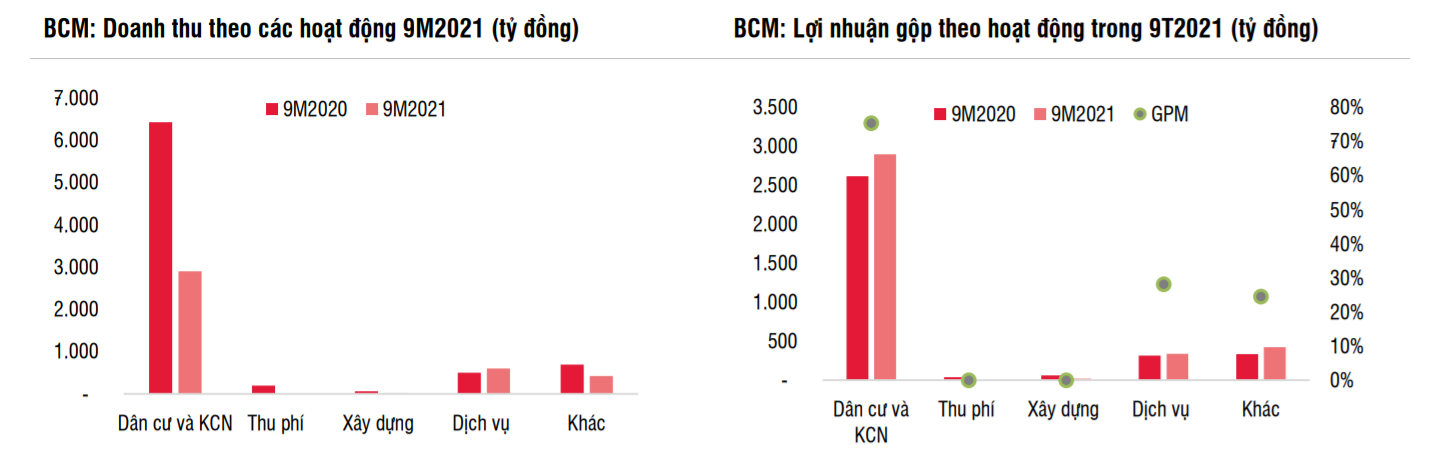

Doanh thu bất động sản dân dụng và khu công nghiệp đạt 625 tỷ đồng (-42% YoY) do ảnh hưởng giãn cách dẫn đến các nhà đầu tư mới hạn chế thuê tại các KCN. Doanh thu phần lớn từ chuyển nhượng đất ở khu tái định cư Hòa Lợi cho Becamex IJC (MCK: IJC) với diện tích 19.373 m2 tương đương giá trị đạt 387,5 tỷ đồngchiếm 62% tổng doanh thu. Bên cạnh đó, BCM ghi nhận cho thuê 10 ha (-62% YoY) với giá thuê 120 USD/m2/chu kỳ thuê tại KCN Bàu Bàng mở rộng. Tỷ suất lợi nhuận gộp tăng mạnh 22,6% YoY lên mức 75%, do: (1) Biên lợi nhuận gộp từ bất động sản dân cư khu tái định cư Hòa Lợi đạt 82,3%; (2) Giá thuê KCN đã có mức tăng 3% YoY giúp biên lợi nhuận cho thuê KCN tăng từ mức 54% trong Q3/2020 lên mức 57% trong Q3/2021.

Doanh thu thu phí BOT. Nguồn thu từ phí giao thông và hoạt động xây dựng bằng 0 sau khi BCM giảm tỷ lệ sở hữu tại IJC từ mức 78% xuống còn 49,76%.

Doanh thu dịch vụ đạt 148.9 tỷ đồng giảm 17% YoY, do BCM giảm và miễn phí dịch vụ quản lý và hoạt động đối với các doanh nghiệp khó khăn do ảnh hưởng của Covid trong Q3/2021. Biên lợi nhuận gộp giảm 24% YoY đạt mức 28%.

Doanh thu khác đạt 109 tỷ đồng (-58% YoY) do không còn doanh thu từ IJC. Trong đó, doanh thu của UDJ và BCE lần lượt đạt 20 tỷ đồng và 126 tỷ đồng.

TĂNG TRƯỞNG Q4/2021

Doanh thu Q4/2021 của BCM ước có thể đạt 2.787 tỷ đồng (+9,4% YoY), và LNST đạt 1.163 tỷ đồng (+34,1% YoY), được hỗ trợ bởi các yếu tố sau.

-

Doanh thu BĐS dân dụng và KCN ước đạt 2.381 tỷ đồng (+33,5% YoY), chủ yếu nhờ ghi nhận một phần từ doanh thu bán đất nền ở thành phố mới Bình Dương cho Capital Land (tổng diện tích chuyển nhượng đạt 18,9 ha, giá trị là 242 triệu USD) và khu tái định cư như Bàu Bàng. Đồng thời, BCM ghi nhận cho thuê 25 ha tại KCN Bàu Bàng mở rộng với giá thuê trung bình đạt 120 USD/m2/chu kỳ thuê cho các nhà đầu tư đã ký MOU(biên bản ghi nhớ) trước đó. Biên lợi nhuận gộp dự kiến đạt mức 69% (+5% YoY) nhờ giá bán đất nền tăng và giá thuê KCN tăng.

-

Doanh thu xây dựng ước đạt 24 tỷ đồng (-88% YoY) do không còn ghi nhận doanh thu hợp nhất từ IJC sau khi BCM giảm sở hữu từ 78% xuống còn 49,76%. Đồng thời, các hợp đồng xây dựng tại các công ty con khác như UDJ và BCE cũng ở mức thấp.

-

Doanh thu dịch vụ quản lý và duy tu cơ sở hạ tầng tại các khu công nghiệp ước đạt 213 tỷ đồng (-6% YoY) do BCM thực hiện hỗ trợ các doanh nghiệp khó khăn ảnh hưởng Covid trong tháng 10 và tháng 11/2021.

-

Lợi nhuận từ công ty liên doanh, liên kết ước đạt 222 tỷ đồng (-51% YoY). Trong đó, lợi nhuận ròng của VSIP dự báo giảm hơn 40% YoY, do nhu cầu thuê đất từ các nhà đầu tư mới giảm do dịch Covid-19. Đồng thời, cổ tức tại BWE sẽ nhận được trong tháng 12/2021 với giá trị 45 tỷ đồng sau khi tỷ lệ sở hữu của BCM giảm 5% do BWE tăng vốn dưới hình thức phát hành riêng lẻ vào tháng 10/2020.

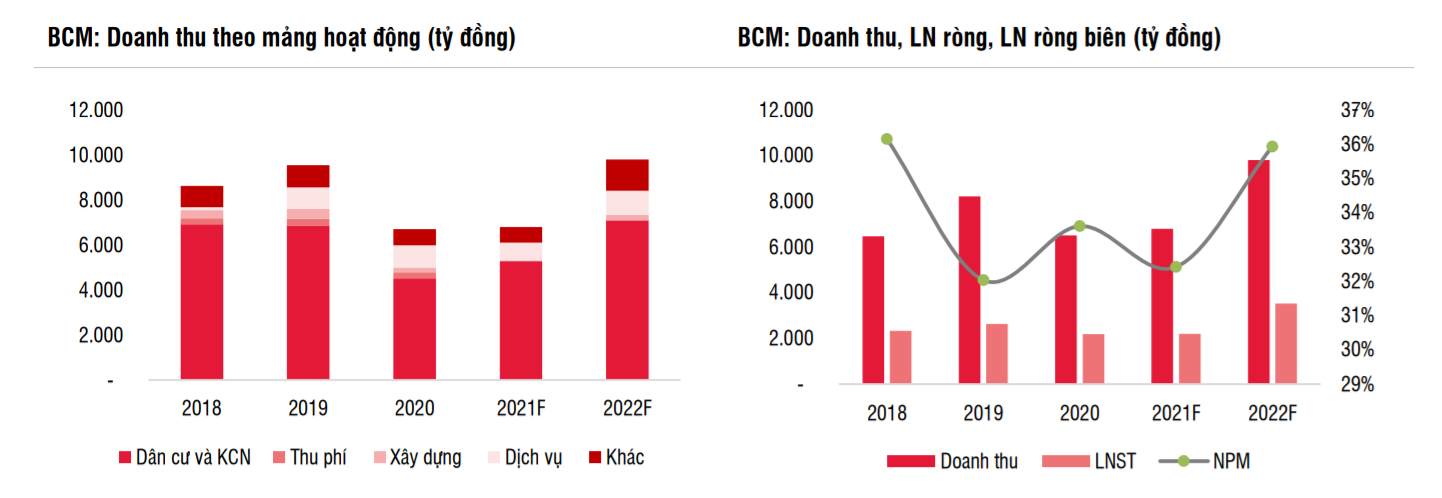

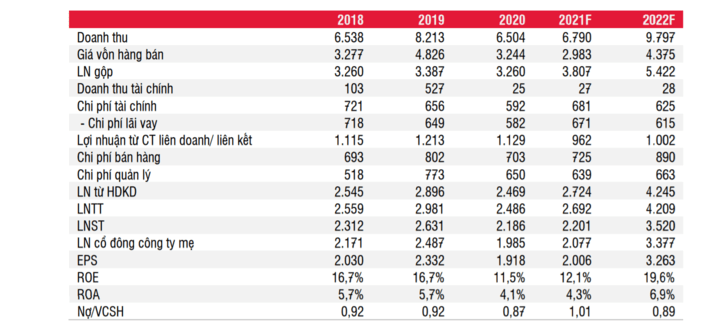

Trong cả năm 2021, ước tính doanh thu BCM đạt 6.790 tỷ đồng (-16,5% YoY), và LNST đạt 2.201 tỷ đồng (+0,98% YoY). Tỷ suất lợi nhuận gộp dự báo tăng 6% YoY lên 56% chủ yếu do giá bán đất tại thành phố mới Bình Dương và giá thuê các KCN tăng. Lợi nhuận từ công ty liên doanh/ liên kết ước đạt 962 tỷ đồng (-11,4% YoY), chủ yếu từ VSIP (cổ tức đạt 345 tỷ đồng giảm nhẹ 11% YoY). Chi phí lãi vay là 680 tỷ đồng sau khi cơ cấu lại các khoản vay trái phiếu tại công ty mẹ.

TRIỂN VỌNG NĂM 2022

Ước tính doanh thu năm 2022 của BCM đạt 9.797 tỷ đồng (+44,2% YoY), LNST đạt 4.209 tỷ đồng (+56,3% YoY) tương đương EPS 3.263 đồng/CP dựa trên các mảng sau:

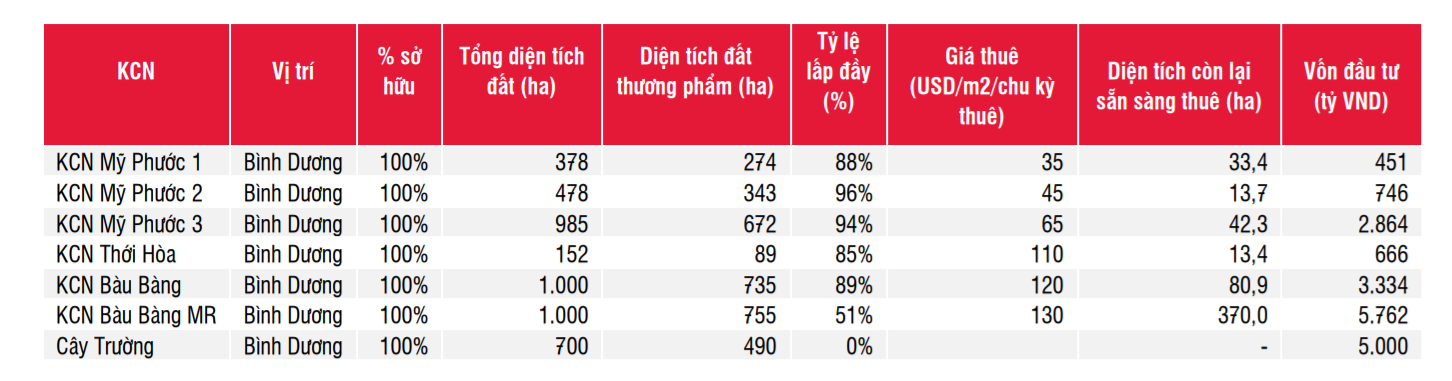

Khu công nghiệp: Doanh thu ước đạt 3.633 tỷ đồng (+58.8% YoY). Diện tích đất cho thuê ước tính ở mức 136 ha (+49,5% YoY) do: (1) Kỳ vọng nhu cầu thuê đất KCN phục hồi hậu Covid-19 khi các nhà đầu tư có thể hoàn tất các hợp đồng đã ký MOU(biên bản ghi nhớ); (2) KCN Cây Trường bắt đầu cho thuê từ cuối Q2/2022 với diện tích thuê dự kiến đạt 26 ha và giá thuê là 130 USD/m2/chu kỳ thuê cho năm 2022 (+8% YoY).

Diện tích thuê tại KCN Bàu Bàng mở rộng (2018) dự kiến đạt 60 ha với giá thuê là 130 USD/m2/chu kỳ thuê (+8% YoY). KCN Thời Hòa (2010) dự kiến cho thuê 15 ha với mức giá là 125 USD/m2/chu kỳ thuê (+8%YoY). Tỷ suất lợi nhuận gộp đối với KCN ước tính đạt mức 72% (+8% YoY).

Bất động sản dân dụng: Doanh thu từ mảng bất động sản dân dụng ước đạt 3.397 tỷ đồng (+15,9% YoY). Trong đó, doanh thu từ thành phố mới Bình Dương ước đạt 2.303 tỷ đồng (+16% YoY) chủ yếu ghi nhận từ chuyển nhượng 18.9 ha cho Capital Land. Doanh thu từ bán đất nền tại các khu tái định cư và khu dân cư Bàu Bàng và Mỹ Phước ước đạt 1.094 tỷ đồng. Tỷ suất lợi nhuận gộp ước tính ở mức 55,8% (+3,8% so với cùng kỳ. Với mức tăng trung bình 5%/ năm, giúp cải thiện biên lợi nhuận bất động sản dân dụng khi phần lớn các dự án của BCM đã có pháp lý rõ ràng.

Hoạt động dịch vụ quản lý và duy tu cơ sở hạ tầng KCN đạt 1.064 tỷ đồng (+36% YoY) do không còn giảm và miễn phí dịch vụ như Q3/2020 và mở rộng việc quản lý ở KCN mới là KCN Cây Trường. Ngoài ra doanh thu từ công ty con ước đạt 1.388 tỷ đồng (+6,5% so với cùng kỳ).

Lợi nhuận từ công ty liên doanh liên kết ước đạt 1.001 tỷ đồng (+4% YoY), trong đó cổ tức từ VSIP là 470 tỷ đồng (+20% YoY). VSIP có quỹ đất rộng là 7.400 ha, chiếm 9,3% thị phần cả nước của các nhà đầu tư KCN niêm yết. KCN như VSIP 1, VSIP 2 và VSIP Bắc Ninh có tỷ lệ lấp đầy đạt 90%-100%, trong khi các KCN VSIP ở Nghệ An, Hải Dương và Quảng Ngãi có tỷ lệ lấp đầy đạt 60%-70%. Chúng tôi tin rằng các ưu đãi đầu tư ở một số tỉnh thành được lựa chọn sẽ giúp VSIP gia tăng lợi thế. Trong năm 2022, KCN VSIP 3 (tổng diện tích là 1.000 ha – Bỉnh Dương) kỳ vọng hoàn thiện pháp lý.

Công ty liên doanh BW Industrial (BCM sở hữu 30%) đang mở rộng đầu tư vào các nhà xưởng xây sẵn và nhà kho sau khi tăng vốn từ 376,6 triệu USD lên mức 600 triệu USD vào tháng 10/2021. BW Industrial hiện có 12 dự án nhà kho xây sẵn, 7 dự án nhà kho logistics và 2 dự án nhà xưởng cho thuê với tổng diện tích sàn là 1,2 triệu m2. Chúng tôi kỳ vọng nhu cầu thuê sẽ tăng mạnh từ các công ty thương mại điện tử như Lazada và Shopee. Ước tính lợi nhuận năm 2022 của BW Industrial đạt hơn 500 tỷ với biên lợi nhuận ròng đạt mức45%.

CÁC KCN CỦA BCM

Chi phí lãi vay của BCM ước tính đạt 625 tỷ đồng -0,8%(YoY)

KẾT LUẬN

BCM với vị thế doanh nghiệp hàng đầu trong lĩnh vực phát triển khu công nghiệp với diện tích còn lại sẵn sàng cho thuê đạt 590 ha. Đồng thời, diện tích đất thương phẩm lên đến 648 ha tại Thành phố mới Bình Dương và các khu dân cư Bàu Bàng, Mỹ Phước kỳ vọng thanh khoản được cải thiện và lợi nhuận duy trì mức cao hơn 43% kể từ năm 2022 khi áp dụng khung giá đất mới tại Bình Dương cho giai đoạn 2020-2024.

Liên doanh VSIP, Warburg Pincus dự báo đem lại lợi nhuận tích cực nhờ nhu cầu thuê đất và nhà xưởng chữ in đậm phục hồi trở lại từ 2022. BCM hiện đang giao dịch với P/E và P/B 2022 lần lượt đạt 16,5x và 3,4x, mức giá mục tiêu của BCM là 72.200 đồng/CP do giá tăng tại khu dân cư(KDC) và khu công nghiệp(KCN) kể từ năm 2022 và khuyến nghị MUA đối với cổ phiếu BCM.

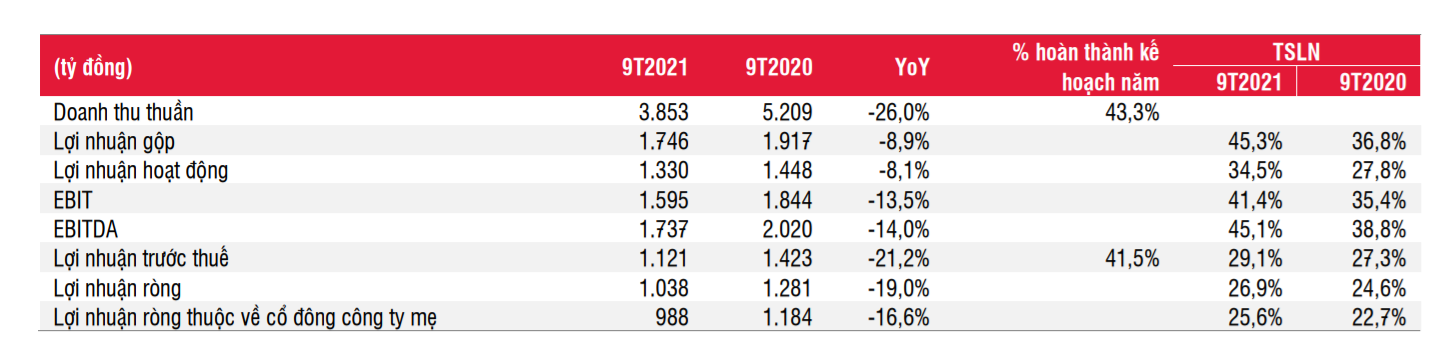

Lợi nhuận Q3/2021 giảm về mức thấp nhất trong 5 năm. Doanh thu thuần đạt 883 tỷ đồng (-44% YoY), trong đó:

- Doanh thu hoạt động bất động sản (dân cư và khu công nghiệp) giảm 41% YoY khi nhu cầu thuê mới tại các khu công nghiệp giảm và bán hàng BDS dân cư chủ yếu cho Becamex IJC tại khu tái định cư Hòa Lợi.

- Không còn nguồn thu từ phí giao thông và xây dựng sau khi giảm tỷ lệ sở hữu tại IJC từ mức 78% xuống còn 49,76%.

- Doanh thu dịch vụ điện nước tại các khu công nghiệp giảm 17% YoY do giảm phí dịch vụ để hỗ trợ các doanh nghiệp ảnh hưởng dịch bệnh. Trong kỳ, BCM đã ghi nhận chi phí ủng hộ quỹ phòng chống Covid 94 tỷ đồng. LNST đạt mức 50,3 tỷ đồng- mức thấp nhất trong vòng 5 năm.

Kỳ vọng Q4/2021 phục hồi trở lại. Ứớc tính doanh thu của BCM Q4/2021 có thể đạt 2.787 tỷ

đồng (+9,4% YoY), trong đó doanh thu từ bất động sản dân dụng và KCN ước đạt 2.381 tỷ đồng

(+33,5% YoY), chủ yếu nhờ ghi nhận doanh thu bán đất ở thành phố mới Bình Dương và KCN

Bàu Bàng mở rộng. Biên lợi nhuận được cải thiện tăng 7% YoY lên mức 69%. Đồng thời, lợi nhuận

từ công ty liên doanh liên kết ước đạt 222 tỷ đồng (-51% YoY) trong Q4/2021 chủ yếu từ liên

doanh VSIP, Biwase và BW. LNST ước đạt 1.163 tỷ đồng (+34,1% YoY) trong Q4/2021.

Dự báo năm 2022 tăng trưởng trên 2 con số nhờ vào tăng giá đất và mở rộng diện tích thuê KCN. Dự báo doanh thu đạt 9.797 tỷ đồng (+44,2% YoY), LNST đạt 4.209 tỷ đồng

(+56,3% YoY). Trong đó, tăng trưởng chủ yếu đến từ doanh thu cho thuê đất KCN đạt 3.633 tỷ

đồng (+58,8% YoY) với diện tích đất cho thuê đạt 136 ha chủ yếu tại KCN Bàu Bàng mở rộng,

Cây Trường. Giá thuê đất bình quân đạt 130 USD/m2/chu kỳ thuê. Doanh thu bất động sản dân

cư ước đạt 3.397 tỷ đồng (+15,9% YoY) từ bán đất cho Capital Land.

THÔNG TIN CƠ BẢN VỀ CTY

Tổng Công ty Đầu tư và Phát triển Công nghiệp (BCM) có tiền thân là Công ty Thương Nghiệp Tổng Hợp Bến Cát (Becamex), được thành lập vào năm 1976. Tổng công ty hoạt động trong lĩnh vực đầu tư phát triển công nghiệp - đô thị, xây dựng dân dụng - công nghiệp - giao thông. Becamex IDC đang xây dựng và đưa vào sử dụng 40.000 căn hộ trong dự án tổng thể cung cấp

102.000 căn hộ cho 248.000 người ở Thuận An, Thủ Dầu Một, Bến Cát và Bàu Bàng. BCM được giao dịch trên thị trường UPCOM từ tháng 02/2018.

CÁC CHỈ TIÊU CHÍNH CỦA BCM

Giá trị vốn hoá (triệu USD): 2.652,58

Giá trị vốn hoá (tỷ VND): 60.961,50

Số cổ phiếu lưu hành (triệu) 1.035

KLGD trung bình 3 tháng (cp) 396.049

KLGD trung bình 3 tháng (tỷ đồng) 20,79

Tỷ lệ sở hữu nuớc ngoài (%) 1,84%

Tỷ lệ sở hữu Nhà nước (%) 95,44%

Tỷ lệ sở hữu Ban lãnh đạo (%) N.a

Phạm SSI: 0362 762 967

ý

ý