I. Cơ hội đầu tư

Vì sao chọn cổ phiếu BCM? Lý do đầu tiên là Tập đoàn Đầu tư và Phát triển Công nghiệp Becamex xứng đáng là trụ cột ngành Khu Công Nghiệp (KCN) hưởng lợi trong 2026 nhờ vị thế dẫn đầu tại miền Nam và chiến lược đón đầu xu hướng.

Doanh nghiệp ngành KCN này hội tụ đủ: quỹ đất lớn, hạ tầng kết nối, đối tác FDI chất lượng, và chính sách địa phương thuận lợi. Việc Bình Dương sáp nhập vào TP.HCM và loạt cao tốc, cảng, sân bay hoàn thành sẽ nâng tầm giá trị tài sản của BCM, giúp công ty khai thác quỹ đất hiệu quả hơn (cả KCN lẫn đô thị).

Dù lợi nhuận của BCM dự báo không tăng đột biến trong 2026, Becamex vẫn là “cỗ máy in tiền” ổn định và chắc chắn hưởng lợi từ chu kỳ phục hồi nhu cầu thuê đất. Đặc biệt, trong bối cảnh dòng vốn FDI dịch chuyển mạnh vào khu vực phía Nam (TP.HCM, Đồng Nai, Bà Rịa), Becamex với mạng lưới KCN khắp vùng trọng điểm sẽ là lựa chọn hàng đầu của nhà đầu tư ngoại. Triển vọng trung dài hạn của BCM rất tích cực khi nhiều dự án lớn (VSIP 3, 4; liên doanh KCN ở miền Trung, miền Bắc) bước vào khai thác đồng loạt

BCM cũng là cổ phiếu trong rổ VN30 sẽ hưởng lợi trong quá trình nâng hạng thị trường chứng khoán. Với freefloat chỉ khoảng 2-3%, cổ phiếu có thể dễ “cất cánh” trong điều kiện lý tưởng. Ngoài ra thì thanh khoản của BCM cũng khá kém, thường không được vào rổ chỉ số VN30 hoặc VNFIN lead vì không đạt yêu cầu. Vậy nên muốn thu hút các nhà đầu tư tổ chức trong nước/ngoài nước, cần cải thiện yếu tố thanh khoản, và đây sẽ là tín hiệu “báo dấu hiệu MUA VÀO” của cổ phiếu Công nghiệp Becamex.

II. Tổng quan doanh nghiệp 2025

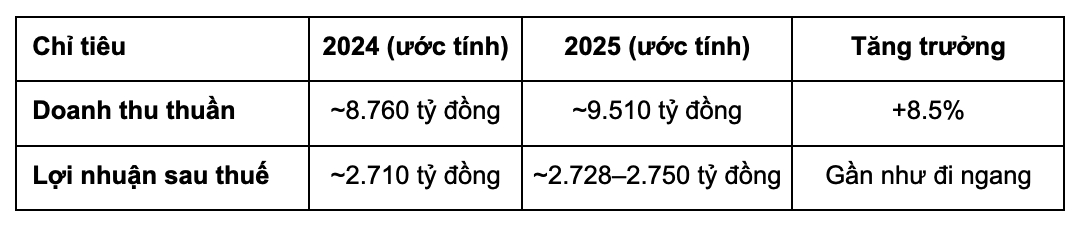

Bảng tổng hợp Kết quả Kinh doanh năm 2025 của Tập đoàn Đầu tư và Phát triển Công nghiệp Becamex:

- Thu nhập từ liên doanh VSIP tiếp tục đóng vai trò quan trọng, tăng trưởng ~16% YoY quý III/2025.

- Biên lợi nhuận ổn định ~25–28%, do giữ giá thuê cao và tối ưu chi phí vận hành

Tình hình cho thuê đất KCN

-

Tỷ lệ lấp đầy tại Bình Dương (các KCN cũ): >90%

-

Giá thuê bình quân:

Đất KCN: ~179–182 USD/m²/chu kỳ thuê

Nhà xưởng: ~4.7–5.3 USD/m²/tháng -

VSIP 3: tiếp tục ghi nhận phần thuê từ LEGO (44 ha) và Pandora.

-

Một phần đất KCN Mỹ Phước 3, 4 đã được bàn giao cho các DN Hàn Quốc – điện tử, logistics

III. Luận điểm đầu tư: Tiềm năng & Triển vọng Doanh nghiệp

3.1. Quỹ đất khổng lồ từ đại đô thị TP.HCM

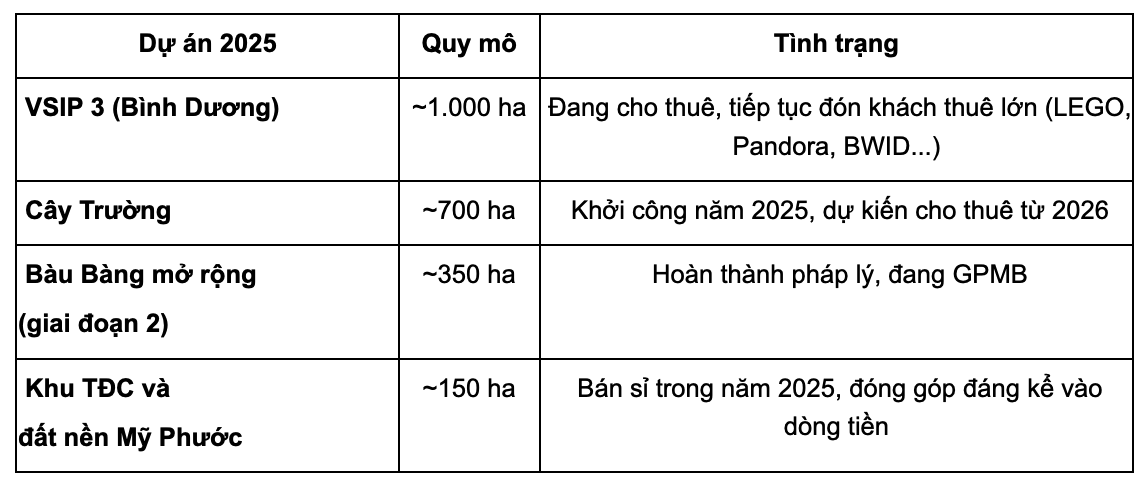

Quỹ đất khu công nghiệp khổng lồ và mở rộng liên tục: Becamex cùng các công ty liên kết đang sở hữu, phát triển khoảng 18.000 ha đất KCN tại nhiều tỉnh thành trên cả nước– lớn bậc nhất trong các doanh nghiệp niêm yết. Riêng tại Bình Dương, hai dự án mới là KCN Cây Trường (~700 ha) và KCN Bàu Bàng mở rộng – giai đoạn 2 (~350 ha) đã khởi công trong 2025, dự kiến bắt đầu cho thuê từ năm 2026. Việc bổ sung hơn 1.000 ha đất KCN tại “thủ phủ công nghiệp” Bình Dương giúp BCM đón đầu nhu cầu thuê mới khi dòng vốn FDI quay lại. Ngoài ra, Becamex còn quỹ đất KCN lớn ở Quảng Ngãi, Bình Định, Hải Phòng, Hải Dương… đang triển khai qua các liên doanh VSIP, hứa hẹn nguồn cung dồi dào trong dài hạn.

Hưởng lợi trực tiếp từ quy hoạch vùng TP.HCM mở rộng: Năm 2025, tỉnh Bình Dương đã được phê duyệt chủ trương sáp nhập vào TP.HCM, tạo nên đô thị đặc biệt với dân số >13 triệu và mở rộng không gian công nghiệp. Becamex với quỹ đất đô thị & KCN khổng lồ ở Bình Dương cũ sẽ hưởng lợi kép:

- Giá trị đất khu đô thị Bình Dương tăng cao nhờ lên thành phố (BCM lên kế hoạch thu ~5.000 tỷ đồng từ bán đất nền dự án trong 2025);

- Các dự án hạ tầng liên kết vùng được Chính phủ ưu tiên (như cao tốc TP.HCM – Chơn Thành, Vành đai 3, mở rộng QL13…) sẽ tăng kết nối cho các KCN của Becamex. Đơn cử, khu liên hợp công nghiệp – dịch vụ ở Bàu Bàng và Mỹ Phước của BCM sẽ nối thông suốt đến cảng Cái Mép – Thị Vải khi cao tốc Bến Lức – Long Thành và cao tốc Biên Hòa – Vũng Tàu hoàn thành, giúp thu hút mạnh các nhà đầu tư logistics, xuất khẩu.

3.2. Đón đại bàng “xanh”

Khách thuê chất lượng, hướng tới phát triển xanh: Với uy tín và quỹ đất đa dạng, Becamex/VSIP thu hút được những dự án FDI “khủng” có cam kết phát triển bền vững.

Ví dụ, tại VSIP 3 (Bình Dương), BCM đã đón dự án LEGO 1 tỷ USD (44 ha) – nhà máy trung hòa carbon đầu tiên của LEGO, cùng dự án Pandora (7,5 ha) xây nhà máy trang sức bằng năng lượng tái tạo.

Những nhà đầu tư này chọn KCN của Becamex nhờ hạ tầng hiện đại và định hướng KCN xanh. Xu thế ESG sẽ tiếp tục có lợi cho BCM – doanh nghiệp đi đầu áp dụng tiêu chuẩn quốc tế về môi trường, quy hoạch KCN gắn với khu đô thị – dịch vụ để phát triển bền vững.

ESG là cụm từ viết tắt bởi E-Environmental (Môi trường); S-Social (Xã hội) và G-Governance (Quản trị doanh nghiệp), là một bộ tiêu chuẩn để đo lường các yếu tố liên quan đến phát triển bền vững và ảnh hưởng của doanh nghiệp (DN) đến cộng đồng. DN có điểm số ESG càng cao tức là năng lực thực hành ESG càng tốt.

3.3. Chuẩn hóa theo tiến trình nâng hạng

BCM hiện là cổ phiếu trong rổ VN30, nhưng lại có tỷ lệ free-float cực thấp (chỉ khoảng 2–3%), dẫn đến thanh khoản hạn chế và thường không được lọt vào các rổ chỉ số mang tính giao dịch cao như VNFIN Lead hay VN30 Futures.

Trong bối cảnh Việt Nam đang tích cực nâng hạng thị trường, cổ phiếu như BCM – đại diện cho bất động sản khu công nghiệp với nền tảng tài sản vững chắc và dòng tiền ổn định – hoàn toàn có tiềm năng trở thành điểm đến của dòng vốn tổ chức, cả trong nước và quốc tế.

Tuy nhiên, để làm được điều đó, việc cải thiện free-float, nâng thanh khoản và minh bạch hóa thông tin là yếu tố bắt buộc. Khi những yếu tố này được kích hoạt, BCM có thể chuyển trạng thái từ cổ phiếu “phòng thủ bị lãng quên” sang “hưởng lợi kép” từ cả dòng vốn nâng hạng và động lực nội tại ngành KCN. Đây chính là “trigger point” quan trọng mở ra chu kỳ định giá lại cho BCM trong trung và dài hạn. Và đây cũng biến BCM thành cổ phiếu ở trạng thái THEO DÕI, chỉ mở mua khi yếu tố key này được kích hoạt.

IV. Ngắn hạn & Dài hạn

Định giá và khuyến nghị

Với một cổ phiếu mang tính chất tương đối “phòng thủ” và an toàn, BCM có thể là một sự lựa chọn tốt cho việc nắm giữ dài hạn với định giá 80.000VND/CP (tức upside 27%). Đây không phải là một con số ấn tượng, và có thể thị trường cũng sẽ không định giá lại BCM nếu vẫn duy trì và giữ nguyên hoạt động kinh doanh + các yếu tố về thanh khoản, sỡ hữu trên sàn chứng khoán.

Có thể lựa chọn cổ phiếu khi thị trường chiết khấu sâu, hoặc quan sát khi thanh khoản tăng đột biến. Với tỷ lệ freefloat mà BCM đang có, mục tiêu 3 số không phải là quá khó.

![]() Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

![]() Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

![]() Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.

Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.