#BID - Tăng Trưởng Ổn Định Và Phù Hợp Với Quy Mô Tổng Tài Sản

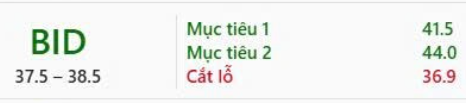

Giá mục tiêu: 41.600 VNĐ

Để tăng cường khả năng sinh lời và nâng cao chất lượng tài sản, BID cần ghi nhận mức tăng trưởng thu nhập hấp dẫn hơn, nhất là khi đã trở thành ngân hàng thương mại lớn nhất tại Việt Nam. BID hiện có tổng tài sản lên tới 2,6 triệu tỷ đồng và thị phần tín dụng đạt 13,2% vào tháng 9 năm 2024. Tuy nhiên, mục tiêu duy trì mức tăng trưởng lợi nhuận bình quân từ 20-25% trong giai đoạn 2021-2025 sẽ gặp nhiều thách thức, nhất là khi dự báo tổng tài sản chỉ tăng trưởng khoảng 13% trong giai đoạn 2025-2028.

Chúng tôi tin rằng BID sẽ tiếp tục tập trung vào tín dụng tiêu dùng, với dự báo tăng trưởng cho nhóm khách hàng cá nhân lần lượt là 22%, 18% và 15% cho các năm 2024, 2025 và 2026, cao hơn mức tăng trưởng tín dụng toàn ngành. Điều này sẽ giúp mở rộng biên lãi ròng thêm 20 điểm cơ bản đến năm 2028. Tuy nhiên, việc cải thiện chất lượng tài sản, đặc biệt là phục hồi tỷ lệ bao phủ nợ xấu bị ảnh hưởng trong năm 2024, có thể tác động đến tăng trưởng lợi nhuận trong trung hạn, với dự báo tăng trưởng lợi nhuận giai đoạn 2025-2028 đạt 14%. Các đợt phát hành cổ phiếu riêng lẻ trong tương lai được kỳ vọng sẽ củng cố định giá và tỷ lệ CAR của ngân hàng.

Đợt phát hành riêng lẻ đầu tiên, chiếm 2,17% lượng cổ phiếu lưu hành vào cuối năm 2023, dự kiến sẽ hoàn thành trong quý 1 năm 2025. BID có khả năng sẽ thực hiện thêm các đợt phát hành khác trong các năm tiếp theo, với kế hoạch tổng cộng phát hành 9%. Dự báo lợi nhuận trước thuế cho năm 2024 và 2025 lần lượt đạt 10% và 15%, mặc dù áp lực chi phí tín dụng có thể gia tăng vào năm 2025.

Việc không ghi nhận khoản lãi lớn từ mua bán chứng khoán đầu tư trong năm 2023 (2,6 nghìn tỷ đồng) có thể ảnh hưởng đến tốc độ tăng trưởng tổng thu nhập hoạt động năm 2024, chỉ tăng khoảng 2,5%. Điều này cũng có thể dẫn đến việc BID kiểm soát chi phí dự phòng rủi ro tín dụng ở mức thấp (1,0%), mặc dù tỷ lệ nợ xấu hình thành trong 9 tháng đầu năm 2024 đạt 1,5%, tương đương mức bình quân hàng năm từ 2018-2023, nhằm duy trì tăng trưởng lợi nhuận khả quan trong năm 2024. Tuy nhiên, điều này có thể dẫn đến việc chi phí tín dụng gia tăng vào năm 2025 để phục hồi bộ đệm bao phủ nợ xấu.

Tuy nhiên, có một số rủi ro đối với kế hoạch này. Cụ thể, các đợt phát hành cổ phiếu riêng lẻ tiếp theo có thể bị trì hoãn hoặc không mang lại tác động tích cực như mong đợi đến định giá của ngân hàng.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu