Lợi nhuận lạc nhịp

-

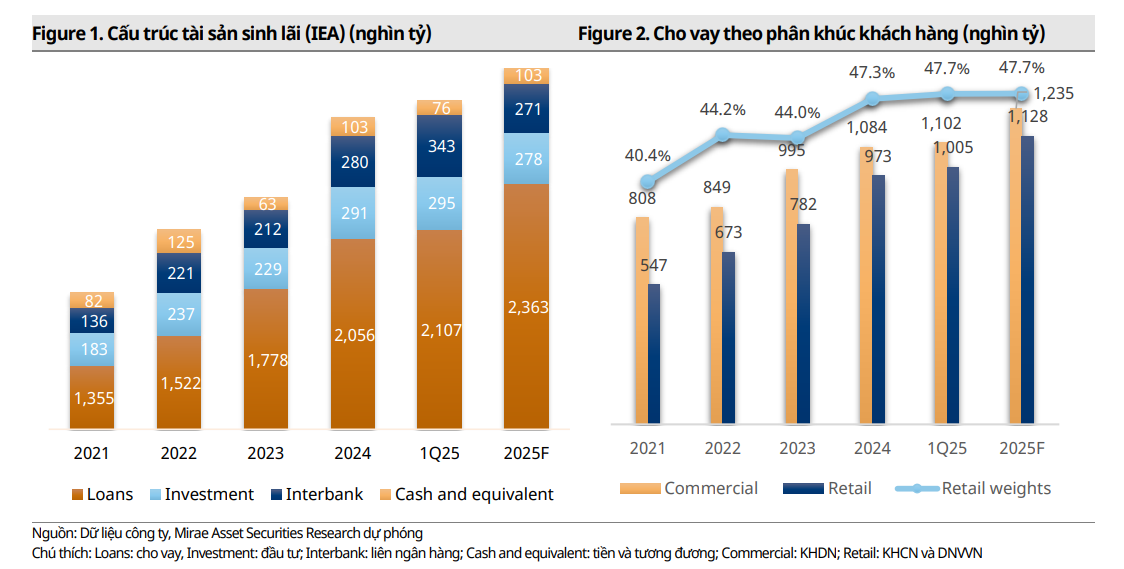

Tổng tài sản của BID đạt gần 2,86 triệu tỷ cuối Q1/25 (+3,5% sv.2024), với sự phân hóa trong tăng trưởng giữa các lớp tài sản. Dư nợ LNH tăng mạnh 22,5% lên 243 nghìn tỷ, trong khi danh mục đầu tư và tín dụng chỉ tăng lần lượt 1,4% và 2,5%, đạt 294,7 nghìn tỷ và 2,1 triệu tỷ. Mảng NHBL ghi nhận tăng khả quan hơn (+3,4%), đặc biệt là mảng DNVVN với mức tăng ấn tượng (+6,5%). Tuy nhiên, lợi suất từ cho vay tiếp tục giảm 3đcb sv.2024, chủ yếu do định hướng chung của ngành và cạnh tranh vẫn ở mức cao.

-

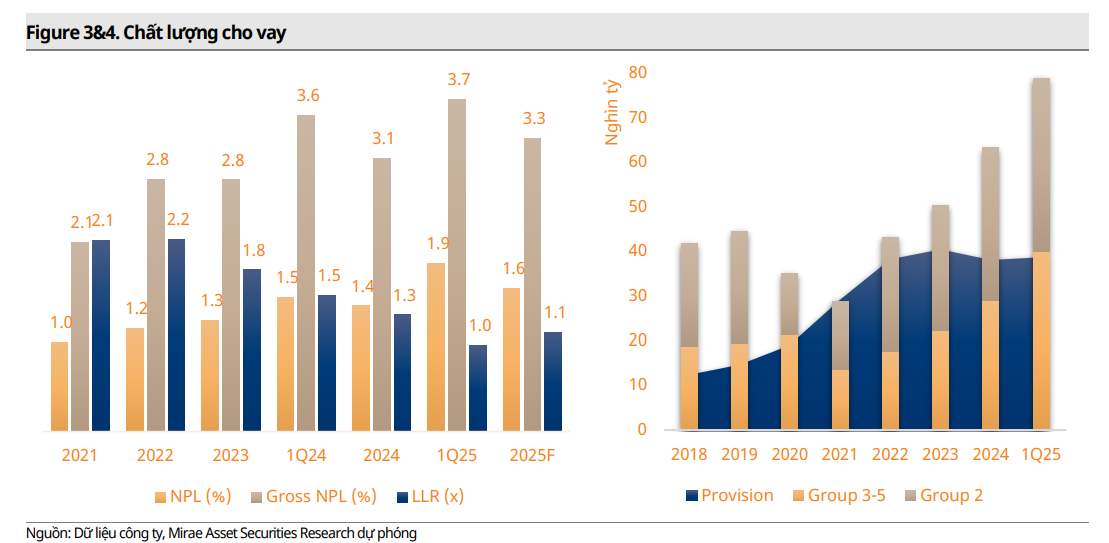

Chất lượng tài sản suy yếu mạnh hơn kỳ vọng khi tỷ lệ nợ xấu (NPL) tăng 48đcb lên 1,89%, còn nợ nhóm 2 tăng 19đcb lên 1,85%. Tỷ lệ bao phủ nợ xấu (LLR) cũng giảm dưới 100% sau nhiều năm, còn khoảng 97%. Do đó, dự báo tỷ lệ NPL phải điều chỉnh tăng lên 1,6%, trong khi chi phí dự phòng cũng tăng 6,2%, gia tăng chi phí tín dụng kỳ vọng.

-

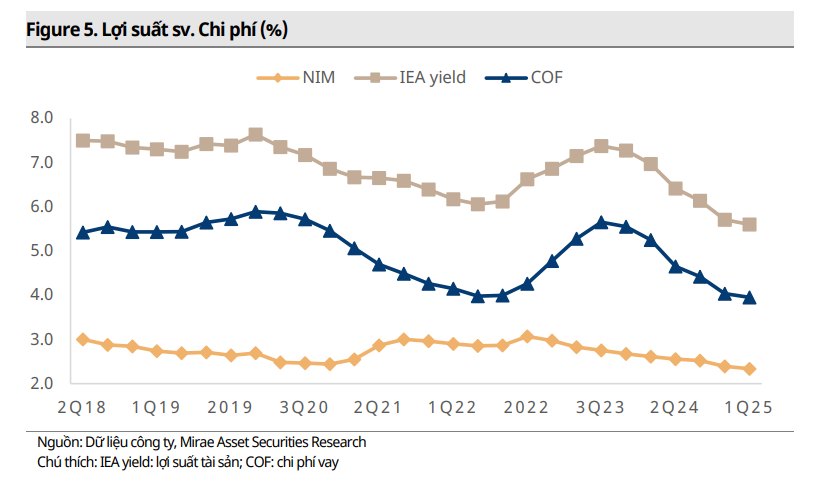

Về huy động, tiền gửi vẫn tăng chậm, chỉ đạt 1,2% trong quý, thấp hơn mức tăng trưởng tín dụng. Ngân hàng gia tăng huy động nguồn vốn vay từ NHNN và TCTD khác (+12,7%) và TPDN (+5,5%). Ngoài ra, BID cũng huy động hơn 4,7 nghìn tỷ vốn chủ từ đợt phát hành riêng lẻ đợt 1.NIM, chịu áp lực từ định hướng, ghi nhận giảm 9đcb còn 2,33%.

-

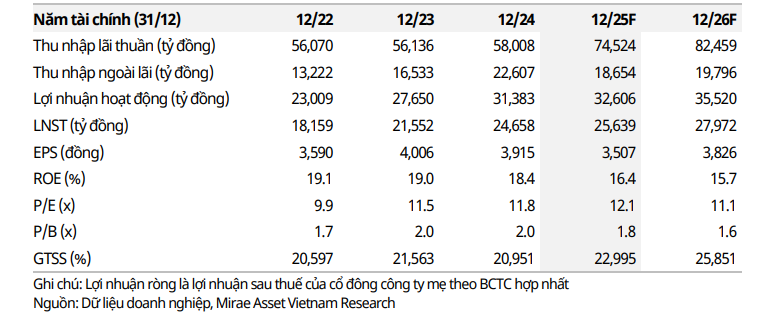

LNTT của BID trong Q1 gần như đi ngang svck, đạt khoảng 6 nghìn tỷ, nhưng giảm mạnh sv. Q4/24 (-20,3%), chủ yếu do các nguồn thu cốt lõi kém tích cực. Thu nhập lãi thuần giảm 10,8% sv.Q4/24, trong khi thu nhập dịch vụ ròng giảm 21,7%. Theo đó, đưa LNTT kỳ vọng 2025 còn 32,6 nghìn tỷ (+3,9% và giảm 11,1% sv. dự phóng gần nhất).

NIM kỳ vọng tạo đáy đi lên

- NIM năm 2025 được kỳ vọng sẽ hồi phục 30đcb nhờ nhiều yếu tố hỗ trợ như: 1) Lợi suất cho vay – đặc biệt là cho vay mua nhà – có thể phục hồi từ nửa cuối năm khi giải ngân đã tăng tốc từ quý 4/2023 (+22,3% tính đến Q1/2025) và phần lớn các gói ưu đãi lãi suất chỉ kéo dài 1–2 năm; 2) Chất lượng tài sản cải thiện; 3) Giảm phụ thuộc vào vvay LNH nhờ các đợt tăng vốn riêng lẻ và lãi suất thị trường này cũng đang hạ nhiệt; và 4) Dư địa tăng trưởng tín dụng bán lẻ còn nhiều, và sự chững lại trong giải ngân cho danh mục này (+1,3%) trong Q1/25 chủ yếu do yếu tố mùa vụ.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Tín dụng tăng nhẹ

Tận dụng lợi suất cao trên thị trường LNH

Mảnh NH bán lẻ vẫn tích cực hơn

-

Tổng tài sản của BID đạt gần 2,86 triệu tỷ cuối Q1/25 (+3,5% sv.2024), với sự phân hóa trong tăng trưởng giữa các lớp tài sản. Dư nợ LNH tăng mạnh 22,5% lên 243 nghìn tỷ, trong khi danh mục đầu tư và tín dụng chỉ tăng lần lượt 1,4% và 2,5%, đạt 294,7 nghìn tỷ và 2,1 triệu tỷ. Mảng NHBL ghi nhận tăng khả quan hơn (+3,4%), đặc biệt là mảng DNVVN với mức tăng ấn tượng (+6,5%). Tuy nhiên, lợi suất từ cho vay tiếp tục giảm 3đcb sv.2024, chủ yếu do định hướng chung của ngành và cạnh tranh vẫn ở mức cao.

-

Tín dụng năm 2025 được dự báo sẽ tăng trưởng khoảng 15%, với động lực chủ yếu đến từ mảng bán lẻ và DNVVN (+16%), trong khi cho vay KHDN dự kiến tăng chậm hơn đôi chút (+14%). Trong mảng bán lẻ, BID nhiều khả năng sẽ tiếp tục tận dụng lợi thế huy động lãi suất thấp để mở rộng thị phần thông qua các gói vay mua nhà với lãi suất ưu đãi. Cho vay DNVVN cũng được kỳ vọng sẽ tăng tốc trong năm 2025 khi các hộ kinh doanh phải thích ứng với quy định thuế mới (xóa bỏ hình thức thuế khoán từ giữa 2025), phần nào thúc đẩy nhu cầu vay nhằm tối ưu cơ cấu thu nhập và lợi nhuận.

-

Mảng cho vay KHDN chỉ tăng nhẹ trong Q1/25 (+1,7% sv.2024), nhưng triển vọng vẫn tích cực. Tiến độ giải ngân đầu tư công thường chậm thường chậm trong các quý đầu năm khiến nhu cầu tín dụng cho các hoạt động liên quan – vốn là thế mạnh của BID – cũng khá trầm lắng trong kỳ nhưng kỳ vọng sẽ khởi sắc dần trong các quý tới khi chính phủ liên tục hối thúc đẩy nhanh tiến độ nhằm hoàn thành các chỉ tiêu đề ra đầu năm.

-

Tuy nhiên, vẫn tồn tại hai rủi ro chính có thể ảnh hưởng tiêu cực triển vọng tín dụng: huy động tiền gửi kém hơn kỳ vọng và những bất định liên quan đến thay đổi trong chính sách tại các thị trường trong yếu.

Tác động từ tăng tỷ trọng KHCN và các áp lực bên ngoài

Tỷ lệ nợ xấu tăng đáng kể

-

Dù NPL tăng khi tăng tỷ trọng mảng bán lẻ là diễn biến thường thấy tại nhiều ngân hàng, mức suy giảm mạnh trong Q1/25 có phần nhiều hơn ước tính trước đây. Trong kỳ, NPL tăng 48đcb lên 1,89%, trong khi nợ nhóm 2 cũng tăng lên 1,85% (+19đcb sv Q4/24). Kéo theo đó là LLR cũng giảm xuống dưới ngưỡng 100% sau nhiều năm duy trì mức cao, chỉ còn khoảng 97% cuối Q1/25.

-

Trước diễn biến chất lượng tài sản có phần thua sút kỳ vọng, ước tính mức NPL hết năm 2025 đã phải điều chỉnh tăng lên 1,6%. Đồng thời, chi phí trích lập dự phòng cũng tăng thêm 6,2% so với dự phóng trước, trên giả định BID sẽ nhằm đẩy nhanh quá trình bình ổn các tiêu chí chất lượng tài sản đến hết năm, phù hợp với bối cảnh tình hình kinh doanh có nhiều tác nhân bất ổn đi kèm với rủi ro gia tăng.

Khó khăn trong duy trì môi trường lãi suất thấp

Tăng trưởng huy động vẫn chưa khởi sắc

-

Tăng trưởng tiền gửi vẫn ở mức khá khiêm tốn, chỉ tăng 1,2% sv.2024, đạt 1,98 triệu tỷ, và tiếp tục tụt hậu đáng kể so với đà mở rộng tín dụng. Để bù đắp khoảng trống thanh khoản, không chỉ riêng BID mà các NHTM lớn, đã phải tăng cường sử dụng các kênh huy động vốn vay (IBL) không quá phổ biến như từ các định chế tài chính (+12.7% sv.2024) cũng như phát hành thêm TPDN (+5.5%). Bên cạnh đó, ngân hàng cũng đã huy động thành công hơn 4,7 nghìn tỷ VCSH thông qua đợt PHRL, giúp giảm bớt phần nào áp lực lên biên lãi ròng (NIM).

-

Trong bối cảnh tâm lý dòng tiền đã phần lớn bình ổn sau các cú sốc cuối 2022 – gia tăng rủi ro tiền gửi – khó xảy ra trong ngắn hạn, hạn chế phần nào lợi thế rủi ro thấp đối với tiền gửi tại các NHQD. Theo đó, lãi suất tiền gửi – đặc biệt với kỳ hạn trung và dài – được kỳ vọng sẽ tăng thêm 10–20bps, thấp hơn tương đối so với mức tăng dự kiến tại khối ngân hàng tư nhân, nhờ vào lợi thế tại các ngành trọng tâm cũng như hỗ trợ từ cổ đông lớn và cổ đông chiến lược. Qua đó chi phí vốn vay bình quân ước tăng khoảng 9đcb.

Tập trung vào sứ mệnh

NIM tiếp tục giảm dù đã ở mức thấp

-

Về phía tài sản, lợi suất bình quân của danh mục IEA tiếp tục giảm thêm 11bps sv. 2024, khi phải vừa bảo đảm mục tiêu tăng trưởng tín dụng cũng như duy trì mặt bằng lãi suất thấp trong khi chất lượng tài sản lại giảm tương đối. Cơ cấu cho vay của ngân hàng không chỉ gia tăng tỷ trọng nhóm KHCN nhưng cũng đồng thời ưu tiên cho nhóm kinh doanh sản xuất, đặc biệt là nhóm DNVVN hay hộ kinh doanh, thể hiện qua tỷ trọng cho vay mua nhà trong danh mục bán lẻ ước tính giảm từ 31% cuối năm 2023 xuống còn 29,5% cuối Q1/25. Trong khi đó, chi phí vay chỉ giảm nhẹ 9đcb. Vì vậy, NIM vẫn ghi nhận xu hướng giảm (-9đcb) trong Q1/25.

-

Triển vọng NIM năm 2025 được kỳ vọng sẽ hồi phục 30đcb nhờ nhiều yếu tố hỗ trợ như: 1) Lợi suất cho vay – đặc biệt là cho vay mua nhà – có thể phục hồi từ nửa cuối năm khi giải ngân đã tăng tốc từ quý 4/2023 (+22,3% tính đến Q1/2025) và phần lớn các gói ưu đãi lãi suất chỉ kéo dài 1–2 năm; 2) Chất lượng tài sản cải thiện; 3) Giảm phụ thuộc vào vay LNH nhờ các đợt tăng vốn riêng lẻ và lãi suất thị trường này cũng đang hạ nhiệt; và 4) Dư địa tăng trưởng tín dụng bán lẻ còn nhiều, và sự chững lại trong giải ngân cho danh mục này (+1,3%) trong Q1/25 chủ yếu do yếu tố mùa vụ.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Dư địa thanh khoản hạn chế

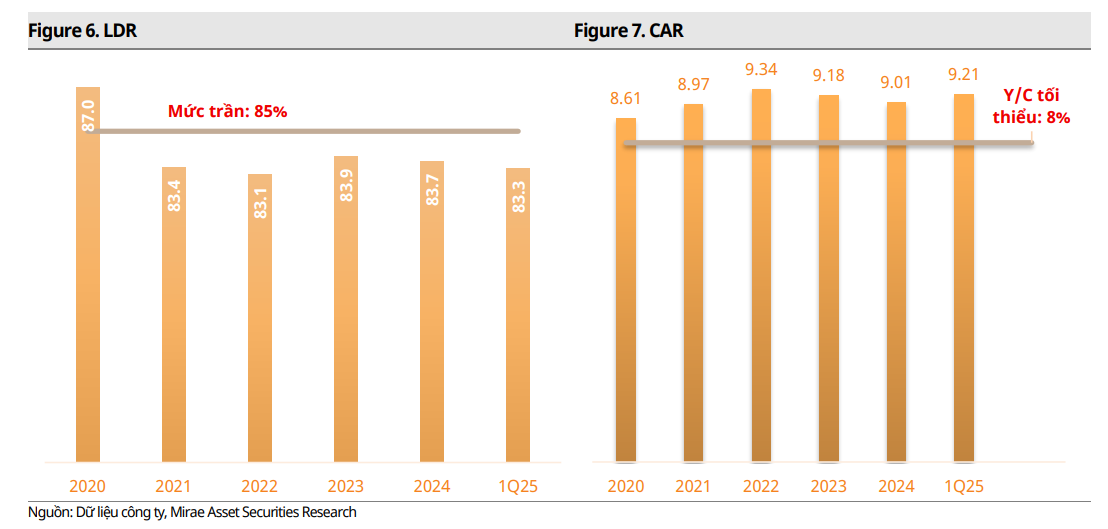

Tỷ lệ cho vay trên tiền gửi (LDR) chưa kịp hạ nhiệt

- Sau khi hạ trần LDR đối với nhóm NHQD, chỉ số này của BID đã có những bước giảm đáng kể nhằm gia tăng tính ổn định hoạt động. Tuy nhiên, với vị thế là ngân hàng lớn nhất hệ thống về mặt tài sản, thì BID cũng đảm nhận vai trò dẫn dắt vấn đề tuân thủ định hướng hỗ trợ chung, gián tiếp ảnh hưởng khả năng huy động tiền gửi của khối các NHQD. Hệ quả là tỷ lệ LDR bắt đầu tăng trở lại và tiếp cận rất gần với ngưỡng quy định. Trong năm 2025, BID lên kế hoạch đảo ngược chênh lệch giữa tín dụng và huy động, vì vậy, tăng trưởng huy động (bao gồm GTCG) được dự báo đạt 15,7%, cao hơn so với mức tăng kỳ vọng danh mục tín dụng (+14,9%), gia tăng không gian linh động cho tỷ lệ LDR. Việc duy trì LDR ở quá gần mức trần được đánh giá là không bền vững, khi việc duy trì tiền gửi không nằm trong khả năng quyết định của ngân hàng.

Bất ổn thúc đẩy nhu cầu cải thiện hệ số an toàn vốn (CAR)

- CAR của BID có phần suy giảm trong giai đoạn 2023–2024. Mặc dù vẫn duy trì khoảng cách nhất định so với ngưỡng tối thiểu, chỉ số này có phần tụt hậu khi so sánh tương quan với các NHTM tư nhân lớn. Các nguyên nhân chính cho sự suy giảm trong giai đoạn đề cập đến từ vài nguyên nhân chính như danh mục KHCN (với hệ số rủi ro thường cao hơn) tăng mạnh đi kèm với đó là khả năng sinh lời suy giảm. Trong bối cảnh phát triển kinh tế vẫn còn phụ thuộc nhiều vào vốn vay nhưng cũng đồng thời phải duy trì môi trường lãi suất phù hợp, BID cũng phải lên kế hoạch tăng vốn chủ nhằm nhằm khơi thông điểm nghẽn này trong trung và dài hạn bài toán mang tính cấu trúc này.

Nhu cầu gia tăng khả năng linh hoạt

- BID hiện vẫn tuân thủ đầy đủ các yêu cầu về thanh khoản theo quy định. Tuy nhiên, việc tuân thủ và vận hành ổn định vẫn có một khoảng cách nhất định. Việc liên tục tân dụng các tiêu chí an toàn sát khó có thể xem là một chiến lược bền vững trong dài hạn, hay cả trong ngắn hạn đối với giai đoạn nhiều biến động như hiện tại. Hơn nữa, vấn đề tuân thủ không chỉ giới hạn tại các giai đoạn báo cáo định kỳ mà phải thực hiện xuyên suốt quá trình hoạt động. Bất kỳ sự vi phạm nào – dù chỉ tạm thời hay ảnh hưởng bởi yếu tố khách quan – cũng có thể dẫn đến không chỉ bị xử phạt theo khung vi phạm hành chính, mà còn ảnh hưởng tiêu cực đến thương hiệu hay hạ xếp hạng, từ đó hạn chế khả năng tăng trưởng và chịu tiêu chuẩn giám sát chặt chẽ hơn.

Cơn gió ngược lên định giá từ giảm khả năng sinh lời

Cố gắng tránh tăng trưởng âm

Dần sử dụng hết các bộ đệm

Triển vọng lợi nhuận có nhiều thách thức

-

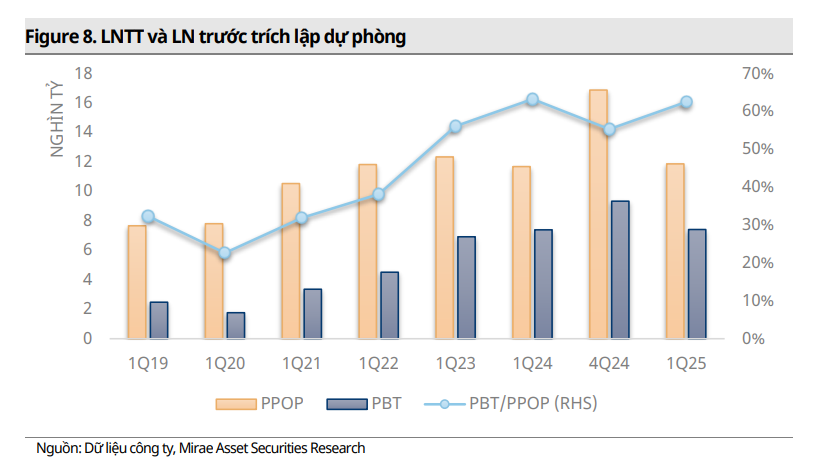

LNTT của BID trong Q1 gần như đi ngang svck, đạt khoảng 6 nghìn tỷ, nhưng giảm mạnh sv. Q4/24 (-20,3%), chủ yếu do các nguồn thu từ các hoạt động cốt lõi kém tích cực. Theo đó, thu nhập lãi thuần (NII) giảm 10,8% sv.Q4/24, trong khi thu nhập dịch vụ ròng giảm 21,7% và có phần kém hơn kỳ vọng. Vì vậy, thu nhập từ các khoản mục này lần lượt điều chỉnh giảm 3,6% và 4,5% so với dự phóng trước, làm giảm LNTT kỳ vọng cho năm 2025 còn 32,6 nghìn tỷ (+3,9% svck. và giảm 11,1% so với kỳ vọng trước đây).

-

Đối chiếu giữa Hình 8 và Hình 3 & 4 cho thấy sự ổn định lợi nhuận trong giai đoạn gần đây của BID chủ yếu được duy trì nhờ việc sử dụng dần bộ đệm dự phòng. Về thu nhập cốt lõi, các NHTM hiện đang phải “thắt lưng buộc bụng” khi vừa hỗ trợ lãi suất nhưng cũng đồng thời phải thích ứng với những điều chỉnh về mặt chính sách hoạt động khiến doanh thu ngoài lãi cũng đối mặt nhiều áp lực. Về phần chi phí, tỷ lệ CPHĐ trên doanh thu của BID được kỳ vọng chỉ giảm tuần tự, do số lượng khách hàng gia tăng đòi hỏi đầu tư tương xứng đối với hạ tầng số hay năng lực xử lý các tác vụ một cách tự động. Ngoài ra, chi phí trích lập dự kiến sẽ tăng nhẹ trong năm 2025 dựa trên giả định thu nhập ngân hàng khởi sắc hơn trong các quý tới gia tăng năng lực trích lập nhằm ổn định chất lượng tài sản.

Kỳ vọng bình ổn hơn trong trung hạn

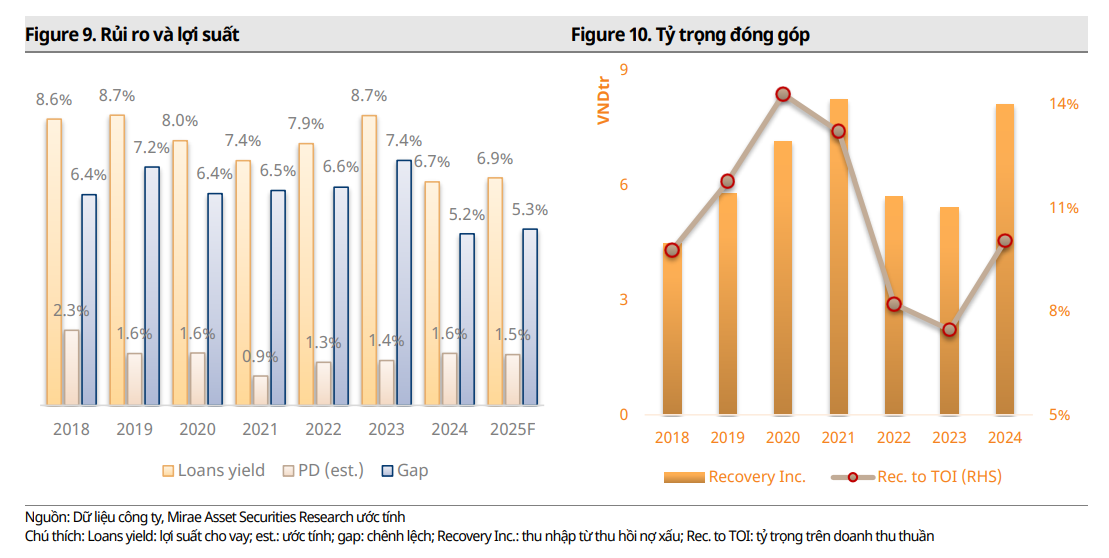

- Không riêng BID, ngành ngân hàng đang trải qua giai đoạn chuyển giao khi vận hành với mức sinh lời thấp hơn nhưng rủi ro đối với dư nợ cũng suy giảm. Với định hướng hỗ trợ kinh tế tăng trưởng cao, duy trì mặt bằng lãi suất phù hợp là cần thiết, hỗ trợ cho xác xuất phát sinh nợ xấu (PD) xác lập xụ hướng giảm dần trong trung và dài hạn. Đối với một ngân hàng có tỷ trọng tương đối trong danh mục tín dụng dành cho các doanh nghiệp nhà nước hoặc có yếu tố nhà nước, đặc biệt trong lĩnh vực đầu tư và phát triển hạ tầng, rủi ro tín dụng nhìn chung sẽ duy trì ở mức thấp, chất lượng tài sản của BID sẽ ổn định hơn phần nào so với các NHTM khác. Hiện PD theo ước tính vẫn ở mức tương đối cao, BID cũng như nhiều ngân hàng đang ghi nhận thu nhập từ thu hồi NPL đã trích lập ghi nhận ngoại bảng, đóng góp đáng kể vào cơ cấu lợi nhuận của BID. Dựa trên dữ liệu các giai đoạn trước, những năm có PD tăng cao thường theo sau bởi các khoản thu đáng kể từ nguồn này. Tính đến cuối Q1/25, dư nợ chưa thu được ngoại bảng ghi nhận ở mức 261 nghìn tỷ (tăng 2,7% sv.2024 hay +18% sv.2023—thời điểm nhiều NHTM bắt đầu công bố số liệu này). Đáng chú ý, hơn 50% giá trị khoản nợ này là dư nợ gốc, có thể xem như một khoảng để dành đối với lợi nhuận của ngân hàng bù đắp phần nào cho sự giảm sút về thu nhập thuần từ lãi.

Hiệu suất giảm đè nặng định giá

-

Việc duy trì sự cân bằng giữa tuân thủ các quy chuẩn và định hướng cũng như đảm bảo lợi ích cổ đông, hay nói cách khác là trung hòa lợi ích của các bên liên quan là một thách thức không chỉ riêng BID. Mặc dù nhận được những sự hỗ trợ cả về mặt chính sách hay cơ sở khách hàng chất lượng tốt, lợi nhuận vẫn bị ảnh hưởng lớn từ những áp lực đã được đề cập trong giai đoạn hiện tại. Ngoài ra mức cơ sở lợi nhuận ghi nhận cao và tăng trưởng bền bỉ cũng gia tăng áp lực về mặt kỳ vọng thị trường đối với một “ông lớn” trong ngành như BID.

-

Với triển vọng lợi nhuận chịu áp lực trong ngắn và trung hạn, chúng tôi cũng hạ GMT cho cổ phiếu BID từ mức 46.000 VNĐ xuống còn 42.300VNĐ. Tuy nhiên, đà điều chỉnh gần đây của BID đã đẩy định giá cổ phiếu xuống tiệm cận vùng đáy nhiều năm. Với phần lớn các áp lực được cho là đã phản ánh vào diễn biến giá, mặt bằng hiện tại sẽ phù hợp với các chiến lược đầu tư trong dài hạn trên cơ sở môi trường trong và ngoài nước còn nhiều ẩn số.

-

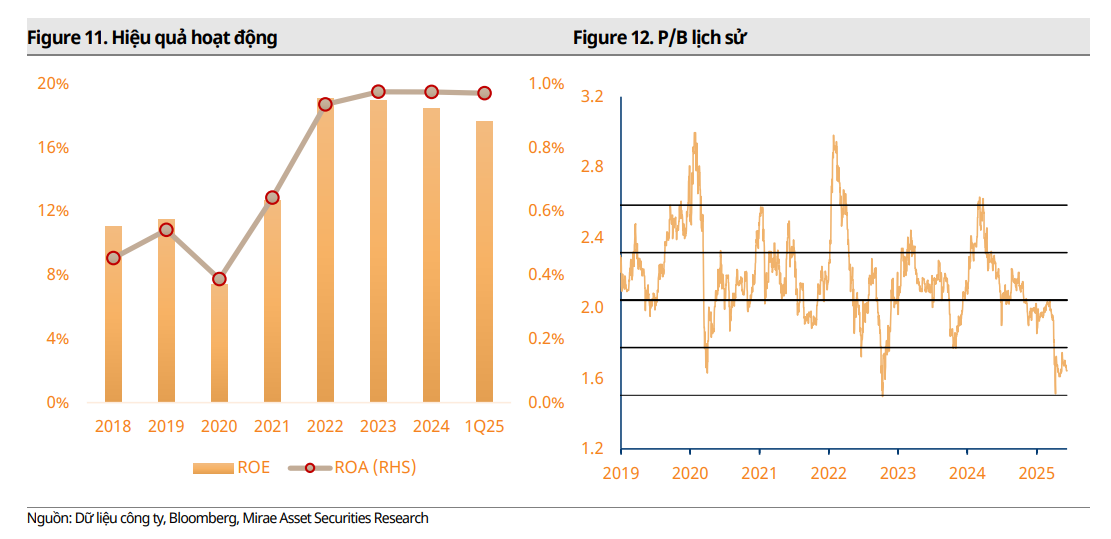

Xét về yếu tố cơ bản, kỳ vọng thị trường cần thích nghi với giai đoạn bình thường mới với mức tăng trưởng kỳ vọng giảm dần. Tuy nhiên, từ góc độ định giá, cổ phiếu BID hiện đang giao dịch gần mức -1 độ lệch chuẩn so với trung bình 10 năm—vùng chiết khấu chỉ xuất hiện trong những đợt bán tháo hay có lo ngại về rủi ro hệ thống. Với kỳ vọng tỷ suất sinh lời trên VCSH (ROE) của BID vẫn nhỉnh 18%, trong khi các rủi ro như ghi nhận lỗ trong kỳ hay áp lực thanh khoản vẫn chưa có cơ sở xảy ra thì mặt bằng định giá hiện tại sẽ tương đối an toàn khi tham gia đầu tư.

BID liệu có chậm như ACE nghĩ, inbox ngay za.lo: 096.491.7494 để “mua ngay giá này” nhé!

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm