CTCP Nhựa Bình Minh (HOSE: BMP) hoạt động trong lĩnh vực sản xuất các loại ống nhựa dùng trong xây dựng ( PVC-U, HDPE, PP-R)

BMP có vị thế là doanh nghiệp thị phần ống nhựa dẫn đầu tại miền Nam với gần 50% thị phần trong khu vực và khoảng 27% cả nước.

Các Công ty con và Công ty liên kết: Công ty TNHH MTV Nhựa Bình Minh Miền Bắc (NBM): Sở hữu 100%, Công ty Cổ phần Nhựa Đà Nẵng (DPC) – cty liên kết: 29%, Công ty CP Đầu tư Kinh doanh bất động sản Bình Minh Việt (BMV): 26%

LUẬN ĐIỂM ĐẦU TƯ:

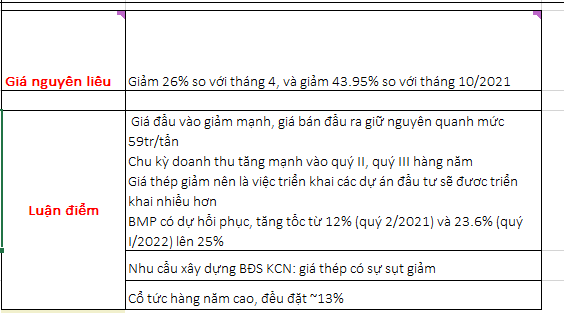

- Giá nguyên liệu hạt nhựa PVC suy giảm giúp cải thiện biên lợi nhuận

- Kỳ vọng nhu cầu về vật liệu xây dựng sẽ phục hồi mạnh hơn trong nửa cuối năm trong bối cảnh hoạt động xây dựng trong nước gia tăng

- Cơ cấu tài chính lành mạnh, tỷ lệ trả cổ tức cao và đều đặn (~6k/cp)

1. Giá nguyên liệu hạt nhựa PVC suy giảm giúp cải thiện biên lợi nhuận

-

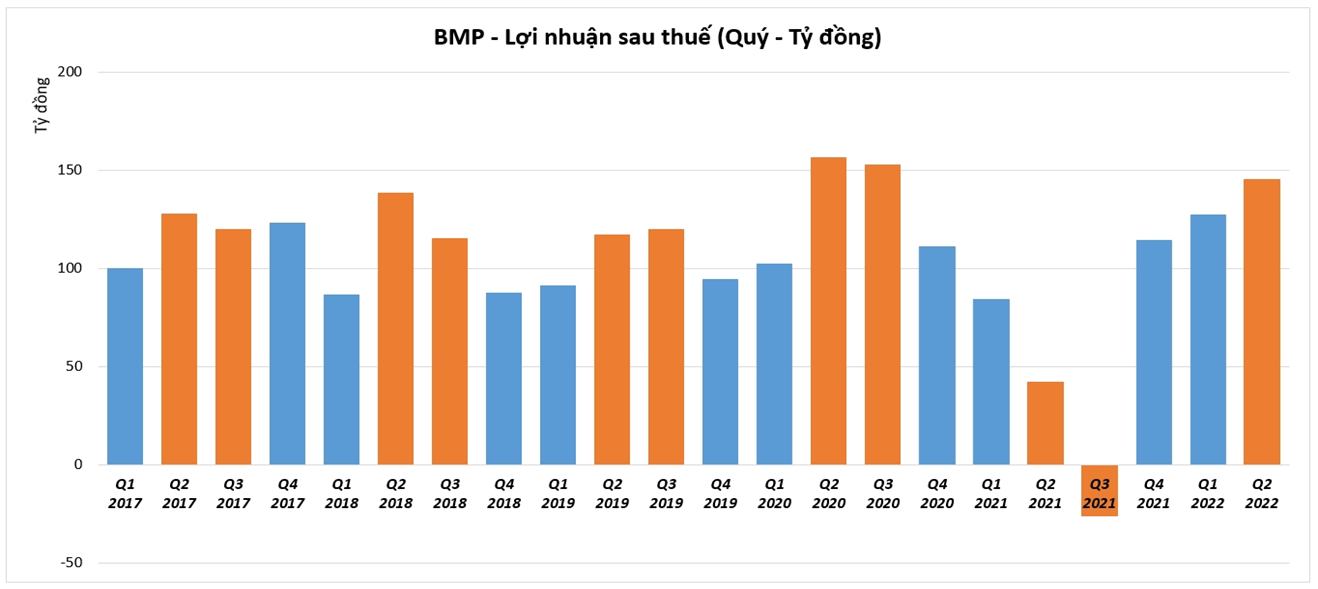

Năm 2021, mặc dù Bình Minh đã qua 3 đợt tăng giá nhưng vẫn không thể bù đắp chi phí do nguyên vật liệu tăng quá cao. Bên cạnh đó, Công ty cũng đã mất thêm chi phí cho công tác phòng chống dịch, chi phí hỗ trợ người lao động do bị bệnh, ngừng việc… làm cho lợi nhuận giảm

-

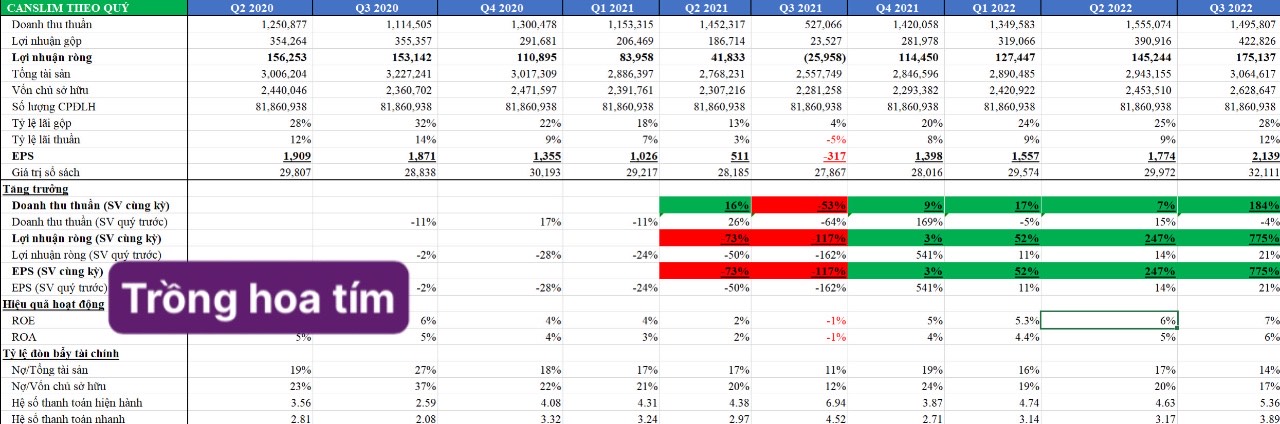

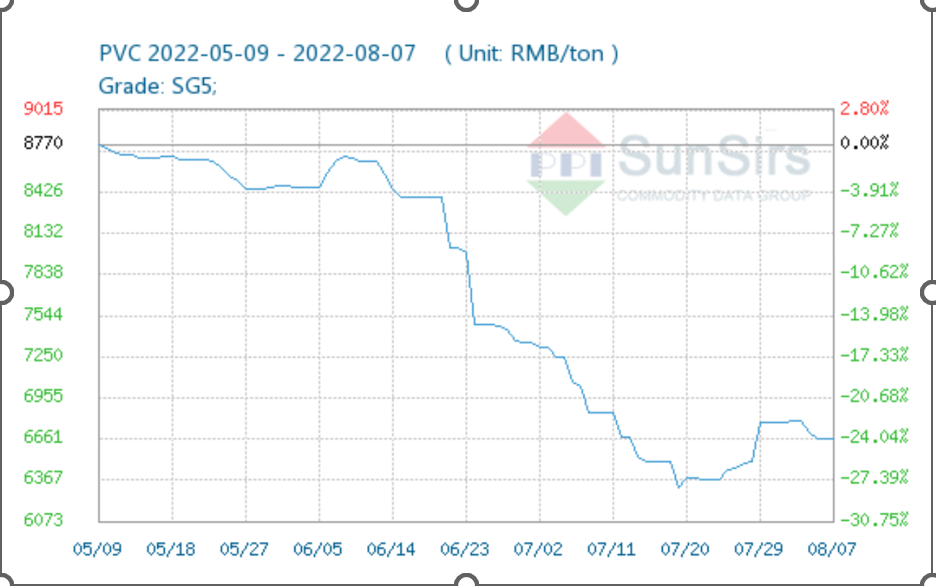

Năm 2022, giá hạt nhựa PVC giảm đáng kể giúp biên lợi nhuận gộp của doanh nghiệp cải thiện rõ rệt. Nhìn vào bảng bên dưới chúng ta có thể thấy biên lợi nhuận gộp của BMP tăng từ 4% (quý 3/2021 khi giá hạt nhựa quanh mức 1.850 USD / tấn) lên mức 24% (6 tháng đầu năm 2022 giá nhựa giảm xuống còn khoảng 1400 USD USD/tấn ~ 8770 RMB/ tấn).

Điều này giúp BMP ghi nhận KQKD ấn tượng trong Quý 2 năm 2022 với doanh thu đạt 1.518 tỷ đồng (+4% yoy) và LNTT đạt 182 tỷ đồng (+248% yoy). Qua đó 6T đầu năm 2022 BMP ghi nhận doanh thu và LNTT lần lượt đạt 2.911 tỷ đồng (+11% yoy) và 341 tỷ đồng (gấp 2,2 lần cùng kỳ)

Hiện tại tháng 7/2022 khi giá hạt nhựa chỉ còn khoảng 940 USD ~ 6367 RMB (giảm thêm 48% so với quý 2.2022) là yếu tố tích cực cho ngành nhựa nói chung và cho BMP nói riêng khi chi phí hạt nhựa chiếm khoảng 70% chi phí sản xuất.

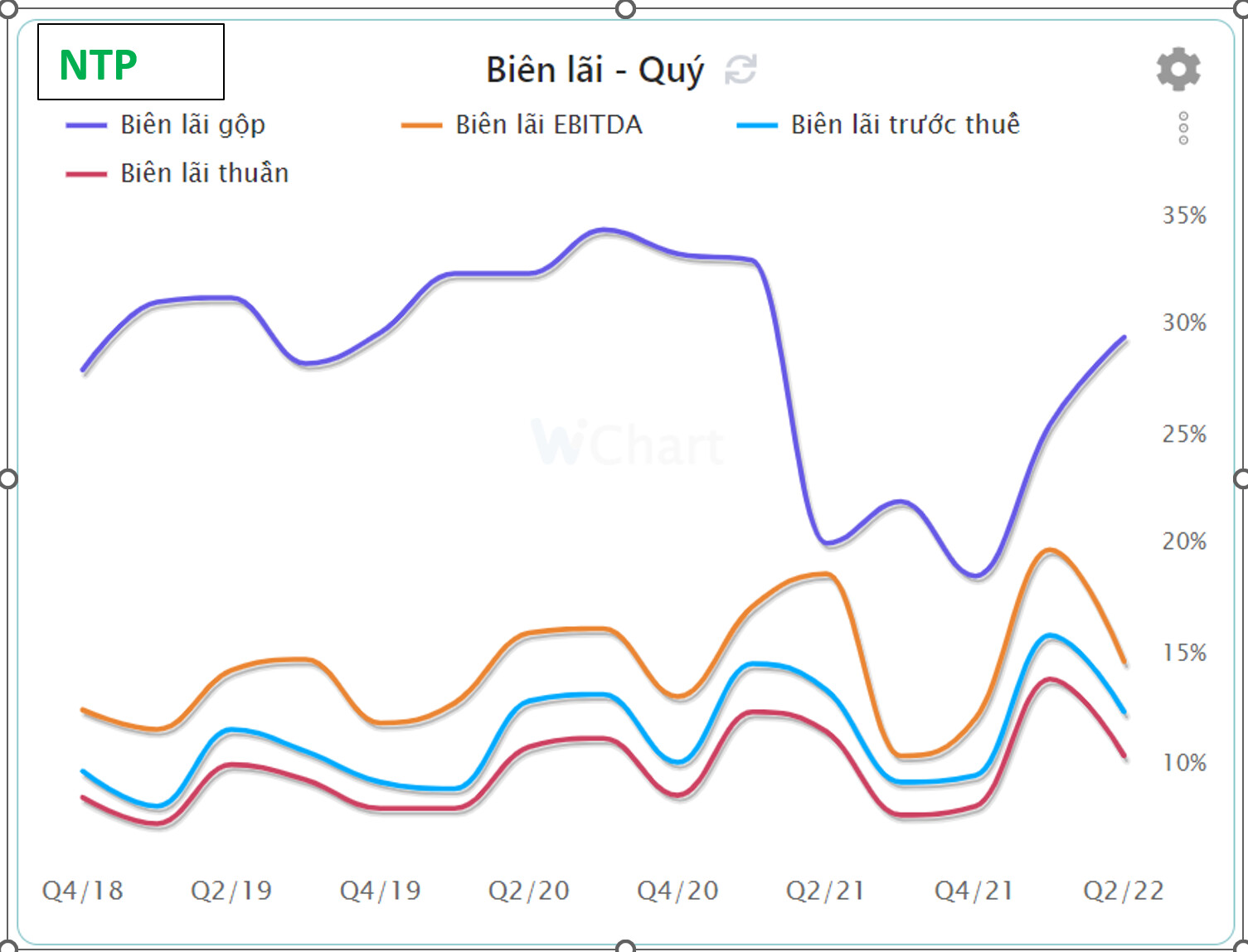

Khi 1 yếu tố giúp cả ngành hưởng lợi cần được kiểm chứng bởi các doanh nghiệp khác cùng ngành. Chúng ta có thể thấy 1 doanh nghiệp khác trong ngành là NTP cùng được hưởng lợi do chi phí hạt nhựa giảm giúp biên lợi nhuận gộp gia tăng từ 18.5% lên 29.4%. tuy nhiên NTP chưa kiểm soát tốt các chi phí bán hàng khiến Biên lợi nhuận ròng suy giảm

2. Kỳ vọng nhu cầu về vật liệu xây dựng sẽ phục hồi mạnh hơn trong nửa cuối năm

Theo chia sẻ của ban lãnh đạo, sản lượng trong quý 2 của BMP đạt 26.400 tấn, tiếp tục tăng 17% so với sản lượng quý 1 là 22.588 tấn. Đặc biệt là quý 3 khi năm ngoái BMP bị ảnh hưởng nặng bởi đợt bùng phát dịch Covid 19 tại khu vực phía Nam, tôi cho rằng sản lượng sẽ tiếp tục phục hồi ấn tượng trên nền thấp của Q3. 2021 (Quý 3 năm 2021, BMP ghi nhận doanh thu sụt giảm đến hơn 50% so với cùng kỳ và lỗ sau thuế 26 tỷ đồng)

3. Cơ cấu tài chính lành mạnh, tỷ lệ trả cổ tức cao và đều đặn (~6k/cp): BMP có cơ cấu tài chính lành mạnh khi hầu như không có nợ vay. Doanh nghiệp luôn duy trì tỷ lệ trả cổ tức cao và đều đặn hàng năm. Chúng tôi dự báo tỷ lệ trả cổ tức bằng tiền mặt các năm tới còn tăng lên khi BMP chưa có kế hoạch đầu tư nào mới khi công suất vẫn được đảm bảo

Yếu tố rủi ro: Biên lợi nhuận gộp thấp hơn dự kiến do chi phí nhựa đầu vào phục hồi

Yếu tố hỗ trợ: Sản lượng bán phục hồi mạnh hơn dự kiến vào năm 2022

PHÂN TÍCH KỸ THUẬT

Cổ phiếu BMP dao động trong biên độ hẹp dần quanh đường MA200 với thanh khoản trong xu hướng giảm, tạo mẫu hình cái nêm hướng xuống, sau đó break khỏi kênh báo hiệu 1 xu hướng mới, Team đã mua khi giá BMP break khỏi mẫu hình