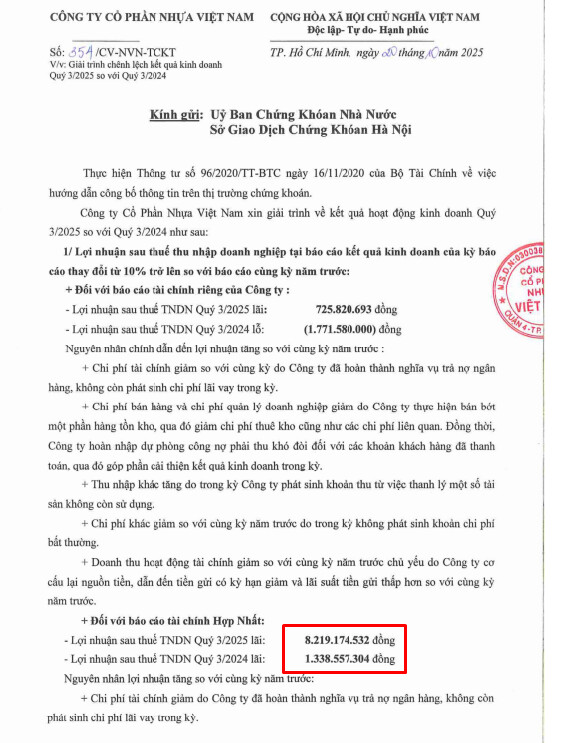

BMP – Lợi nhuận quý 4/2025 thấp hơn kỳ vọng do doanh thu và biên lợi nhuận suy giảm

CTCP Nhựa Bình Minh (BMP) vừa công bố kết quả kinh doanh quý 4/2025 với diễn biến kém khả quan hơn kỳ vọng, chủ yếu đến từ sự suy giảm doanh thu theo quý và biên lợi nhuận thấp hơn dự kiến, dù kết quả cả năm 2025 vẫn xác lập mức cao kỷ lục mới.

Trong quý 4/2025, doanh thu thuần của BMP đạt khoảng 1,3 nghìn tỷ đồng, giảm 16% so với quý trước nhưng tăng 22% so với cùng kỳ năm trước. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 261 tỷ đồng, giảm 25% QoQ do nền so sánh rất cao của quý 3/2025 – quý ghi nhận mức lợi nhuận kỷ lục – nhưng vẫn tăng 13% YoY.

Kết quả kinh doanh năm 2025

Lũy kế cả năm 2025, BMP ghi nhận doanh thu 5,5 nghìn tỷ đồng, tăng 19% so với năm trước và hoàn thành khoảng 97% dự báo của chúng tôi. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 1,2 nghìn tỷ đồng, tăng 24% YoY, tương đương 92% dự báo năm 2025, qua đó thiết lập mức lợi nhuận cao nhất theo năm trong lịch sử hoạt động của doanh nghiệp.

Doanh thu quý 4 giảm theo quý do điều chỉnh chính sách chiết khấu

Nguyên nhân chính khiến doanh thu quý 4 giảm QoQ đến từ việc điều chỉnh chính sách chiết khấu. Trong quý, chi phí chiết khấu giảm 17% QoQ nhưng tăng mạnh 71% YoY. Tỷ lệ chiết khấu trên doanh thu giảm nhẹ xuống 15,2% (so với 15,3% trong quý 3/2025), nhưng cao hơn đáng kể so với mức 10,8% của quý 4/2024. Tính chung cả năm 2025, doanh thu tăng trưởng 19% YoY, trong đó chiết khấu tăng tới 40% YoY. Tỷ lệ chiết khấu trên doanh thu cả năm đạt 14,6%, cao hơn mức 12,4% của năm 2024 và nhìn chung phù hợp với dự báo của chúng tôi.

Biên lợi nhuận và chi phí gia tăng gây áp lực lên lợi nhuận

Biên lợi nhuận quý 4/2025 thấp hơn kỳ vọng của chúng tôi do hai yếu tố chính là sự suy giảm của biên lợi nhuận gộp và chi phí bán hàng – quản lý (SG&A) cao hơn dự kiến.

Cụ thể, biên lợi nhuận gộp trong quý 4 giảm xuống 47,0%, so với mức 47,9% của quý 3/2025. Dù đây vẫn là mức biên lợi nhuận gộp cao thứ hai trong lịch sử BMP, kết quả này lại trái với kỳ vọng biên lợi nhuận sẽ cải thiện theo quý, nhất là trong bối cảnh giá nhựa PVC đầu vào bình quân quý 4 thấp hơn khoảng 7% so với quý 3. Theo chúng tôi, nguyên nhân chủ yếu đến từ sự sụt giảm doanh thu, khiến chi phí cố định phân bổ trên mỗi đơn vị sản phẩm gia tăng. Tính chung cả năm, biên lợi nhuận gộp đạt 46,1%, tăng mạnh so với mức 43,1% của năm 2024, qua đó xác lập mức cao kỷ lục mới theo năm, nhờ giá PVC bình quân giảm so với cùng kỳ.

Bên cạnh đó, chi phí SG&A bình thường (loại trừ chiết khấu thương mại) trong quý 4 tăng mạnh 24% QoQ và 52% YoY, chủ yếu do chi phí đóng gói và chi phí thuê ngoài gia tăng. Lũy kế cả năm 2025, chi phí SG&A bình thường tăng 22% YoY và cao hơn khoảng 14% so với dự báo của chúng tôi, qua đó tạo thêm áp lực lên lợi nhuận ròng.

Nhận định và rủi ro triển vọng

Nhìn chung, chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo lợi nhuận của BMP trong thời gian tới, dù cần thêm đánh giá chi tiết. Nguyên nhân đến từ việc lợi nhuận năm 2025 thấp hơn khoảng 8% so với dự báo ban đầu, do doanh thu và biên lợi nhuận gộp không đạt kỳ vọng, trong khi chi phí SG&A bình thường cao hơn dự kiến. Ngoài ra, quyết định bãi bỏ hoàn thuế xuất khẩu 13% gần đây của Trung Quốc, có hiệu lực từ tháng 4/2026, có thể khiến chi phí nguyên vật liệu đầu vào – đặc biệt là nhựa PVC – gia tăng, qua đó tạo thêm áp lực lên biên lợi nhuận của BMP trong giai đoạn tới.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.