CDS chính là yếu tố được nói đến nhiều nhất gần đây khi liên tiếp các vụ sụp đổ đến từ các ngân hàng lớn trên thế giới nổ ra hoặc cảnh báo về rủi ro của các ngân hàng. Mà trong đó chủ yếu đến từ yếu tố thanh khoản.

Ví dụ được trích dẫn từ một bài báo gần đây:

Vậy thì CDS là gì và tại sao nó đáng được chú ý?

Trước tiên, CDS là từ viết tắt của "Credit Default Swap", là một loại hợp đồng tài chính được sử dụng để chuyển giao rủi ro tín dụng giữa các bên. Cụ thể, CDS là một hợp đồng mà một bên sẽ đồng ý trả cho bên kia một khoản tiền đền bù nếu một khoản vay của bên thứ nhất bị mắc nợ hoặc không được trả đúng hạn.

Các thông tin cần biết về CDS:

-

Các bên liên quan đến CDS: Bao gồm người mua CDS, người bán CDS và người vay.

-

Sự phát triển và lịch sử của CDS: CDS được phát triển vào những năm 1990 và đã trở thành một công cụ tài chính quan trọng trong việc chuyển giao rủi ro tín dụng.

-

Ứng dụng của CDS: CDS được sử dụng trong nhiều lĩnh vực, bao gồm ngân hàng, các tổ chức tài chính và các nhà đầu tư.

-

Rủi ro và tranh cãi liên quan đến CDS: Một số người cho rằng CDS có thể tăng lên rủi ro tín dụng, gây ra sự kiện thối nợ và khó kiểm soát. Trong khi đó, các nhà đầu tư khác cho rằng CDS là một công cụ quan trọng giúp giảm thiểu rủi ro tín dụng.

-

Quy định pháp lý liên quan đến CDS: Các quy định pháp lý liên quan đến CDS khác nhau tùy thuộc vào từng quốc gia và khu vực.

Cách thức hoạt động:

Bản chất của CDS khá giống với một hợp đồng bảo hiểm, nhưng cách thực hiện lại mang đặc trưng riêng của loại chứng khoán phái sinh.

Cụ thể, hai bên tham gia sẽ hoán đổi cho nhau dòng tiền. Bên mua CDS sẽ phải trả một khoản phí đều đặn gọi là CDS spread cho người bán theo các thời điểm quy định cho đến khi kết thúc hợp đồng.

Thường, phí CDS có quan hệ chặt chẽ với việc xếp hạng tín nhiệm của bên đi vay và được tính theo điểm cơ bản (tỷ lệ %) hàng năm trên mỗi đơn vị mệnh giá của hợp đồng.

Khả năng phá sản của doanh nghiệp càng cao thì phí CDS càng tăng vọt. Loại phí này sẽ được chia theo các chuẩn 1 năm, 2 năm, 5 năm và 10 năm. Giống như các mức lãi suất kỳ hạn của ngân hàng, với mỗi mức thời hạn sẽ có các mức phí CDS khác nhau. Trong đó phổ biến nhất là phí CDS 5 năm.

Còn người bán sẽ phải trả cho người mua dòng tiền bảo hiểm rủi ro, dòng tiền này bằng 0 nếu vỡ nợ không xảy ra và bằng giá trị khoản cho vay hoặc mệnh giá của trái phiếu được bảo hiểm nếu bên đi vay hoặc nhà phát hành trái phiếu bị vỡ nợ.

Hợp đồng hoán đổi rủi ro tín dụng là công cụ phát sinh tín dụng phổ biến nhất và có thể liên quan đến trái phiếu đô thị, trái phiếu thị trường mới nổi, chứng khoán bảo đảm bằng thế chấp hoặc trái phiếu doanh nghiệp.

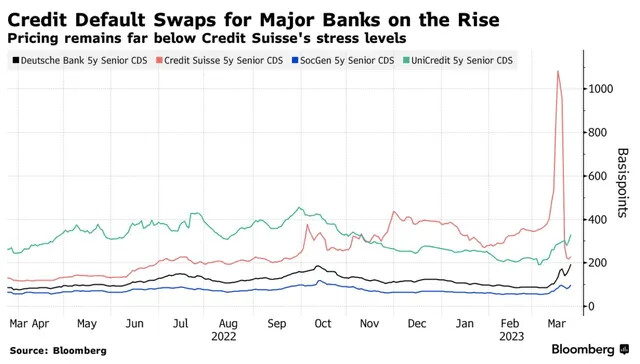

Điều gì sẽ xảy ra khi CDS của nhóm ngân hàng tăng cao? Lý giải cho những sự kiện xảy ra gần đây.

Các ngân hàng này sẽ gặp khó khăn trong việc vay vốn hoặc phải chịu mức lãi suất cao hơn do tăng rủi ro trong hoạt động kinh doanh của mình. Điều này có thể gây ra sự suy giảm trong hoạt động của các ngân hàng, ảnh hưởng đến việc cho vay và huy động vốn, và dẫn đến sự suy giảm của giá trị cổ phiếu của các ngân hàng này trên thị trường.

Các nhà đầu tư cũng có thể có phản ứng tiêu cực khi CDS tăng cao đối với nhóm ngân hàng này. Họ có thể lo lắng về khả năng các ngân hàng này không thể trả nợ hoặc phá sản, dẫn đến sự mất mát tài sản. Điều này có thể dẫn đến sự giảm giá trị của các khoản đầu tư liên quan đến nhóm ngân hàng này và làm giảm niềm tin của các nhà đầu tư vào thị trường tài chính.

Nếu tình hình này tiếp tục kéo dài, nó có thể ảnh hưởng đến toàn cầu kinh tế, do các ngân hàng trên thế giới đóng vai trò quan trọng trong hệ thống tài chính quốc tế. Các quốc gia và tổ chức tài chính có thể phải tiếp cận các biện pháp khẩn cấp để ổn định thị trường và giảm thiểu tác động tiêu cực của việc tăng CDS trên toàn cầu.