CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSI) vừa công bố kết quả kinh doanh quý 1/2025 với một số chỉ số tài chính sụt giảm so với cùng kỳ, tuy nhiên vẫn lộ rõ những điểm sáng mở ra kỳ vọng cho sự cải thiện dần về nền tảng cơ bản (FA) trong thời gian tới. Vậy điều gì đang kìm hãm giá cổ phiếu BSI chưa thể bứt phá? Hãy cùng phân tích sâu hơn.

I. Kết quả kinh doanh Q1/2025: Lợi nhuận giảm do tự doanh suy yếu

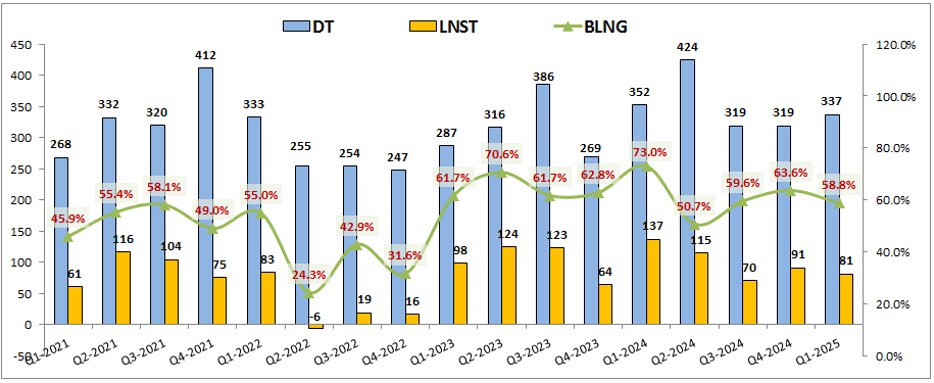

Trong quý 1, BSI ghi nhận doanh thu thuần đạt 337 tỷ đồng, giảm 4,1% so với cùng kỳ năm trước. Lợi nhuận sau thuế chỉ còn 81 tỷ đồng – giảm mạnh 41% so với nền cao bất thường của quý 1/2024.

Nguyên nhân chính đến từ mảng tự doanh, khi lợi nhuận giảm còn một nửa so với cùng kỳ (128 tỷ đồng). Dù mảng cho vay – hoạt động cốt lõi của BSI – tăng trưởng 10% so với cùng kỳ, nhưng không đủ để bù lại mức giảm sâu từ tự doanh. Thêm vào đó, chi phí tài chính tăng mạnh 57% so với quý 1/2024 cũng tạo thêm áp lực lên lợi nhuận tổng thể.

Về cơ cấu tài sản, BSI tiếp tục duy trì tập trung cao vào hai mảng: cho vay ký quỹ và đầu tư tự doanh (FVTPL & HTM). Riêng dư nợ cho vay trong quý 1 tăng gần 1.500 tỷ đồng, đạt 6.694 tỷ – mức cao mới trong lịch sử hoạt động của công ty. Tài sản FVTPL cũng gia tăng hơn 1.100 tỷ đồng so với đầu năm, cho thấy kỳ vọng hồi phục lợi nhuận từ các hoạt động đầu tư.

II. Phân tích các mảng kinh doanh chính

- Mảng cho vay ký quỹ: Nền cao mới, kỳ vọng bứt phá lợi nhuận

Mảng cho vay hiện đóng góp tới 65% vào cơ cấu lợi nhuận của BSI – là điểm sáng duy nhất trong quý vừa qua. Đáng chú ý, dư nợ cho vay tăng vọt lên gần 6.700 tỷ, vượt xa vùng đi ngang 5.000 – 5.400 tỷ kéo dài từ 2023 tới nay.

Tuy vậy, lợi nhuận từ hoạt động cho vay vẫn chưa thể bật tăng mạnh do mặt bằng lãi suất margin duy trì ở mức thấp, khiến mức sinh lời chưa tương xứng với tăng trưởng tài sản. Nhưng trong bối cảnh lãi suất đã tiệm cận đáy, việc mở rộng cho vay trong thời gian tới hoàn toàn có thể giúp cải thiện lợi nhuận.

Dự báo trong quý 2/2025, dù có thể xảy ra điều chỉnh nhẹ do ảnh hưởng từ yếu tố thuế quan, nhưng dư nợ cho vay nhiều khả năng sẽ duy trì quanh mức cao 6.200 – 6.500 tỷ đồng. Từ đó, lợi nhuận gộp từ hoạt động này được kỳ vọng đạt vùng 150 – 170 tỷ đồng trong các quý tiếp theo.

- Mảng tự doanh: Dần ổn định và trở thành nguồn lợi nhuận an toàn

Tự doanh là hoạt động có tầm ảnh hưởng lớn thứ hai đối với BSI. Giai đoạn 2022 – 2023 chứng kiến sự biến động mạnh do rủi ro từ thị trường trái phiếu và cổ phiếu, kéo theo các khoản trích lập lớn. Tuy nhiên, từ năm 2024 đến nay, hoạt động tự doanh của BSI đã ổn định trở lại nhờ tái cơ cấu danh mục.

Hiện tại, phần lớn tài sản tự doanh phân bổ vào trái phiếu (48%) và chứng chỉ tiền gửi (33%), chỉ khoảng 19% dành cho cổ phiếu. Điều này giúp BSI kiểm soát rủi ro tốt hơn và có nguồn thu ổn định từ lãi suất. Các khoản đầu tư cổ phiếu bao gồm TCB (83 tỷ đồng), HPG (96 tỷ đồng) và khoảng 620 tỷ đồng vào các mã khác không được thuyết minh cụ thể.

Nếu không có biến động lớn từ thị trường chung, mảng tự doanh sẽ là bệ đỡ lợi nhuận ổn định nhờ:

Tỷ trọng tài sản tự doanh đang tăng lên theo quý.

Danh mục đầu tư chủ yếu vào các công cụ tài chính an toàn, ít rủi ro trích lập.

Mức nền lợi nhuận quý 2/2024 khá thấp, tạo cơ hội tăng trưởng dễ dàng hơn trong quý 2 và 3/2025.

Chúng tôi dự phóng mảng tự doanh có thể tăng trưởng lợi nhuận 20 – 30% trong các quý tới, nhờ mức nền thấp và tài sản tăng mạnh.

III. Tổng quan và vấn đề định giá

Với bức tranh đang dần khởi sắc từ cả hai mảng kinh doanh chủ chốt, có thể nói BSI đang bước vào chu kỳ tăng trưởng mới bắt đầu từ quý 2/2025. Tuy nhiên, giá cổ phiếu lại diễn biến không mấy tích cực trong thời gian qua, do một số nguyên nhân chính:

Định giá quá cao: Trước khi điều chỉnh, cổ phiếu BSI giao dịch ở mức P/B 2.6 – 2.8 lần, cao hơn mặt bằng chung ngành (2.0 – 2.3 lần).

Kết quả Q1/2025 gây thất vọng, khiến nhà đầu tư tạm thời mất niềm tin.

Thị trường ngành chứng khoán còn nhiều biến động, đặc biệt là tâm lý chờ đợi kết quả đàm phán thuế quan giữa Việt Nam và Mỹ.

Hiện tại, định giá BSI đã điều chỉnh về vùng hợp lý hơn quanh P/B 2 lần – không còn đắt nhưng chưa thực sự hấp dẫn. Mức giá này có thể duy trì trong trạng thái tích lũy, chờ đợi những cú hích từ kết quả kinh doanh quý 2 và thông tin chính thức về thuế quan. Nếu các yếu tố này diễn biến thuận lợi, cổ phiếu hoàn toàn có thể phục hồi về vùng giá 45.000 – 50.000 đồng/cp trong quý 3/2025.

Kết luận:

Dù đang chịu áp lực từ kết quả quý 1 và yếu tố thị trường vĩ mô, BSI vẫn là một cổ phiếu đáng theo dõi nhờ nền tảng cơ bản đang cải thiện rõ rệt. Nếu doanh nghiệp duy trì được đà tăng trưởng cho vay và mảng tự doanh tiếp tục ổn định, BSI có thể trở lại đà tăng trong thời gian tới. Nhà đầu tư quan tâm diểm mua bán liên hệ em Phát Zlo 0907489979 để được tư vấn. Vấn đề còn lại chỉ là giá đã phản ánh đủ kỳ vọng chưa – hay vẫn còn khoảng trống để bứt phá?