BSR: Đỉnh Cao Lợi Nhuận và Khát Vọng Tỷ Đô

Trong bối cảnh ngành năng lượng toàn cầu đầy biến động, Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR) đã nổi lên như một trụ cột vững chắc của an ninh năng lượng quốc gia và là một điểm sáng đầu tư trên thị trường chứng khoán Việt Nam.

Năm 2025 chứng kiến một màn trình diễn kinh doanh lịch sử, với lợi nhuận sau thuế hợp nhất đạt 5.189 tỷ đồng, một cú bứt phá ngoạn mục, tăng 722% (tương đương 8,2 lần) so với năm 2024, khẳng định vị thế dẫn đầu và tiềm năng to lớn của doanh nghiệp.

Sự thành công vang dội của BSR được xây dựng trên nền tảng vận hành xuất sắc và khả năng nắm bắt thời cơ thị trường.

Nhà máy lọc dầu Dung Quất đã liên tục hoạt động ở mức công suất rất cao, trung bình 120% trong cả năm, đảm bảo nguồn cung xăng dầu ổn định cho cả nước.

Doanh thu hợp nhất đạt 141.578 tỷ đồng, tăng 15% so với cùng kỳ.

Đặc biệt, Quý 4/2025 ghi nhận lợi nhuận ròng kỷ lục 3.034 tỷ đồng, cao nhất trong 9 quý, phần lớn nhờ vào việc biên lợi nhuận lọc dầu (crack spread) trên thị trường thế giới duy trì ở mức cao, mang lại lợi thế vượt trội cho các sản phẩm của BSR.

Điểm nhấn quan trọng trong bức tranh tài chính của BSR là một bảng cân đối kế toán cực kỳ vững mạnh.

Tại thời điểm cuối năm 2025, tổng tài sản của công ty đạt khoảng 85.000 tỷ đồng, trong đó vốn chủ sở hữu lên tới 60.485 tỷ đồng.

Đáng chú ý nhất là khoản mục tiền và tương đương tiền lên đến hơn 43.000 tỷ đồng - một “núi tiền” khổng lồ không chỉ đảm bảo an toàn tài chính tuyệt đối mà còn là nguồn lực dồi dào cho các kế hoạch đầu tư và khả năng chi trả cổ tức hấp dẫn trong tương lai.

Động lực chính cho sự tăng trưởng dài hạn của BSR chính là Dự án Nâng cấp, Mở rộng Nhà máy lọc dầu Dung Quất, một dự án trọng điểm quốc gia với tổng vốn đầu tư lên tới 1,2 tỷ USD.

Dự án tham vọng này đặt mục tiêu nâng công suất chế biến từ 148.000 thùng/ngày lên 171.000 thùng/ngày, đồng thời nâng cao chất lượng sản phẩm đạt tiêu chuẩn Euro V và cho phép xử lý các loại dầu thô đa dạng hơn, giúp cải thiện đáng kể biên lợi nhuận.

Việc dự án đã chính thức khởi công san lấp mặt bằng vào tháng 2/2026 và mở thầu gói EPC cho thấy quyết tâm cao độ trong việc hiện thực hóa khát vọng tỷ đô này.

Rủi Ro Cần Lưu Ý:

Tuy nhiên, nhà đầu tư cần nhận diện rõ các rủi ro cố hữu của ngành.

Rủi ro lớn nhất và trực tiếp nhất đối với BSR là sự biến động của giá dầu thô và crack spread.

Biên lợi nhuận của công ty phụ thuộc gần như hoàn toàn vào các yếu tố này, vốn chịu tác động bởi các sự kiện kinh tế, địa chính trị toàn cầu và nằm ngoài tầm kiểm soát của doanh nghiệp.

Một sự sụt giảm mạnh của crack spread có thể ảnh hưởng tiêu cực đến lợi nhuận, như đã từng xảy ra trong năm 2024 khi BSR ghi nhận lỗ ròng trong hai quý liên tiếp.

Thứ hai là rủi ro về tiến độ thực hiện dự án. Siêu dự án 1,2 tỷ USD là một công trình phức tạp, đòi hỏi nguồn vốn lớn và kỹ thuật cao.

Bất kỳ sự chậm trễ nào trong quá trình triển khai, dù là do vấn đề pháp lý, kỹ thuật hay giải ngân, đều có thể ảnh hưởng đến kỳ vọng của thị trường và làm chậm lại đà tăng trưởng trong tương lai của công ty.

Thứ ba, và quan trọng không kém, là rủi ro định giá. Khi nhìn qua lăng kính EV/EBITDA — phương pháp định giá phổ biến nhất trong ngành lọc dầu toàn cầu vì loại trừ được ảnh hưởng của cấu trúc vốn và chính sách khấu hao — bức tranh định giá của BSR trở nên đáng lo ngại hơn nhiều.

Với EBITDA năm 2025 đạt 8.423 tỷ đồng (LNTT 5.947 tỷ + lãi vay 274 tỷ + khấu hao 2.202 tỷ) và Enterprise Value (EV) ở mức khoảng 148.600 tỷ đồng (vốn hóa 166.200 tỷ + nợ vay 11.360 tỷ − tiền mặt 28.995 tỷ), BSR hiện đang giao dịch ở mức EV/EBITDA xấp xỉ 17,6 lần.

Con số này cao hơn gần gấp đôi so với mức trung bình của các doanh nghiệp lọc dầu hàng đầu châu Á (6–10x) và gấp ba lần so với các tên tuổi lớn như Petrobras của Brazil (5–6x) hay SK Innovation của Hàn Quốc (6–8x).

Ngay cả Reliance Industries của Ấn Độ — một trong những tập đoàn lọc dầu được định giá cao nhất thế giới — cũng chỉ giao dịch ở mức 10–12x EV/EBITDA.

Điều này đồng nghĩa với việc ở mức giá hiện tại, toàn bộ kỳ vọng tích cực về dự án nâng cấp và tăng trưởng tương lai đã được thị trường chiết khấu vào giá.

Nếu áp dụng mức EV/EBITDA 10x — vốn đã là mức cao trong ngành — giá hợp lý của BSR chỉ vào khoảng 20.300 đồng/cp, thấp hơn 39% so với giá giao dịch hiện tại.

Định giá và Tiềm năng:

Với nền tảng tài chính vững chắc và câu chuyện tăng trưởng rõ ràng, BSR đang có giá trị số sách cuổi năm 2025 ở mức 12.073 đồng/cp.

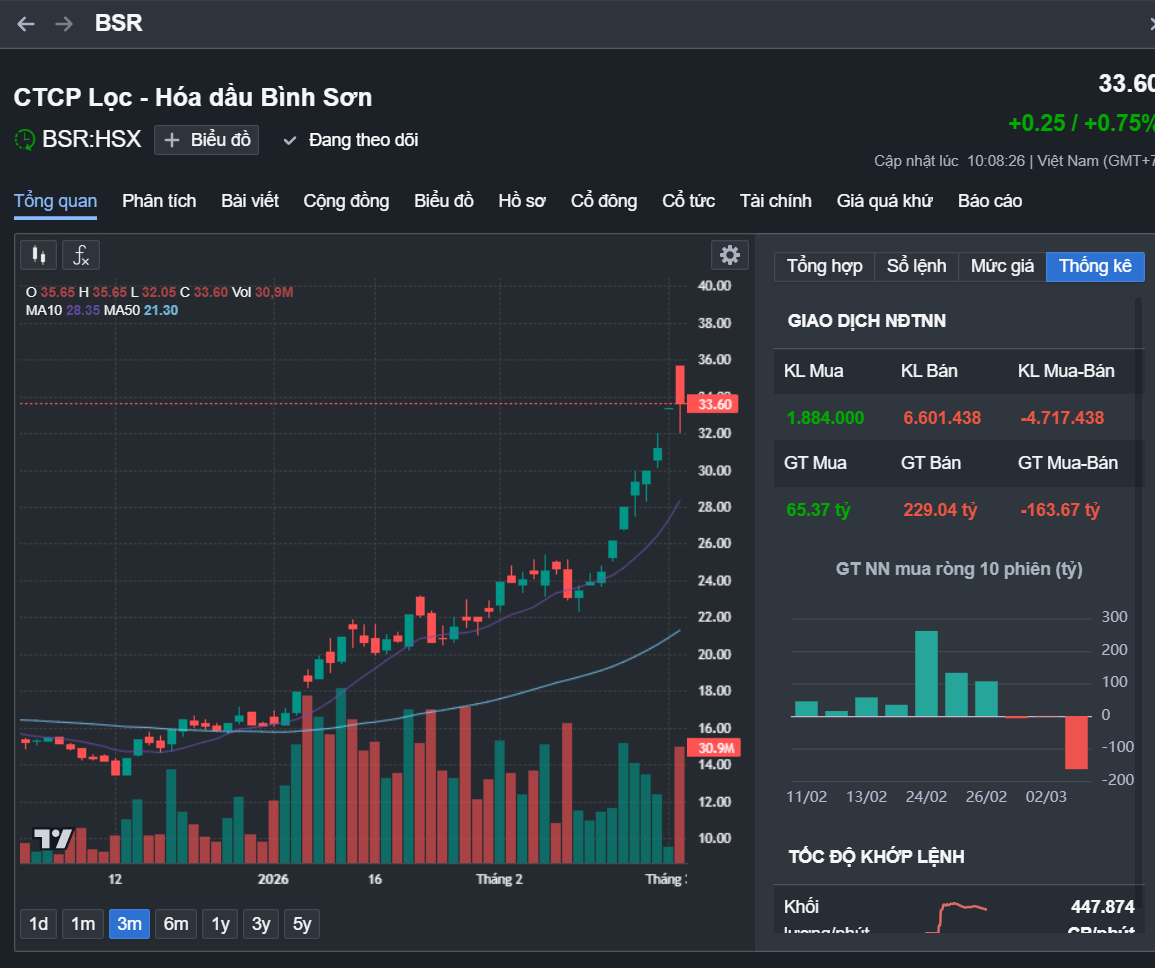

Với mức giá hiện tại khoảng 33.200 đồng/cp (ngày 1/3/2026), P/B của BSR đang ở mức khoảng 2,75 lần — một mức định giá cao, phản ánh kỳ vọng rất lớn của thị trường vào dự án nâng cấp nhà máy và tiềm năng tăng trưởng dài hạn.

Giá bất tử: 12.100 đồng/cp (tương ứng P/B 1.0x, phản ánh đúng giá trị sổ sách tại ngày 31/12/2025 theo BCTC hợp nhất chính thức).

Giá an toàn: 18.100 đồng/cp (tương ứng P/B 1.5x, mức định giá hợp lý cho một doanh nghiệp đầu ngành, tài chính vững mạnh và có kế hoạch tăng trưởng rõ ràng).

Giá dự phóng 1: 21.700 đồng/cp (tương ứng P/B 1.8x, kỳ vọng vào sự thành công của dự án nâng cấp và diễn biến crack spread tiếp tục thuận lợi).

Giá dự phóng 2: 24.100 đồng/cp (tương ứng P/B 2.0x, so sánh với mức trung bình của các công ty lọc dầu trong khu vực khi ở trong chu kỳ kinh doanh thuận lợi).

Kết luận:

BSR là một doanh nghiệp xuất sắc với kết quả kinh doanh bùng nổ, nền tảng tài chính vững như bàn thạch và một câu chuyện tăng trưởng dài hạn đầy tham vọng.

Tuy nhiên, cả hai phương pháp định giá đều đưa ra cùng một cảnh báo: giá cổ phiếu hiện tại đang vượt xa giá trị nội tại.

Theo P/B, giá hợp lý chỉ ở mức 12.100–24.100 đồng; theo EV/EBITDA so sánh với các doanh nghiệp đầu ngành thế giới, giá hợp lý ở mức 15.300–20.300 đồng.

Cả hai đều thấp hơn đáng kể so với mức giao dịch 33.200 đồng hiện tại.

Điều này không có nghĩa BSR sẽ giảm ngay, nhưng nó có nghĩa rằng biên an toàn đầu tư đã gần như không còn. ở mức giá hiện tại, BSR là một cổ phiếu mang tính đầu cơ vào tương lai, phù hợp với những nhà đầu tư tin tưởng mạnh mẽ vào sự thành công của dự án nâng cấp và chấp nhận rủi ro cao, hơn là một lựa chọn đầu tư giá trị truyền thống.