CTCP LỌC HÓA DẦU BÌNH SƠN (UPCOM: BSR)

Giá hiện tại: 25.700 đ/cp

KLCP đang lưu hành: 3,100,499,616

Vốn hóa thị trường (tỷ đồng): 81,853.19

THÔNG TIN DOANH NGHIỆP

Ngành nghề kinh doanh: bán buôn nhiên liệu rắn, lỏng, khí và các sản phẩm liên quan, sản xuất dầu mỏ tinh chế. Hoạt động kinh doanh chính là sản xuất dầu mỏ tinh chế, bán buôn nhiên liệu rắn, lỏng khí với các dòng sản phẩm chủ đạo là xăng, khí hóa lỏng, dầu và hạt nhựa.

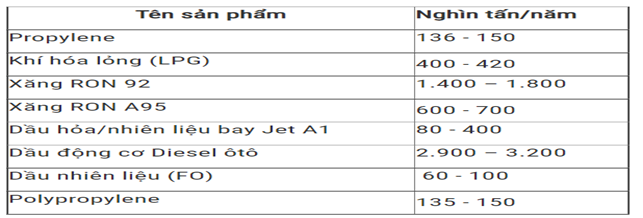

Cơ cấu sản phẩm của BSR:

Nguồn: bsr.com.vn

Nhà máy: Công ty quản lý vận hành Nhà máy lọc dầu Dung Quất với công suất chế biến 6,5 triệu tấn dầu thô/năm, tương đương 148.000 thùng/ngày.

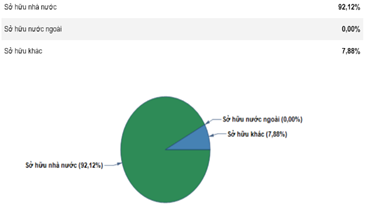

Cơ cấu cổ đông:

BSR là tập đoàn thuộc Nhà nước với tỷ lệ sở hữu trên 92%. Số cổ phiếu còn lại thuộc sở hữu của các Quỹ đầu tư và một số cá nhân không tự do chuyển nhượng. Tỷ lệ Free float của BSR rất thấp nên khả năng làm giá đối với cổ phiếu BSR thấp.

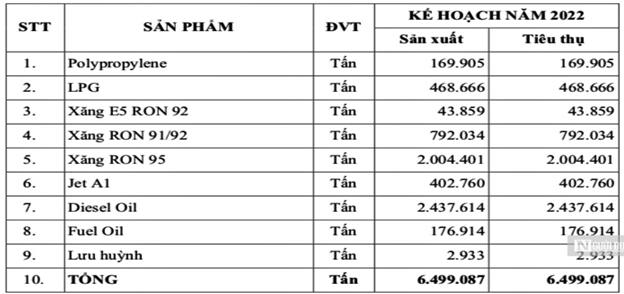

KẾ HOẠCH SẢN XUẤT VÀ TIÊU THỤ NĂM 2022 CỦA BSR

Nguồn: BSR

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

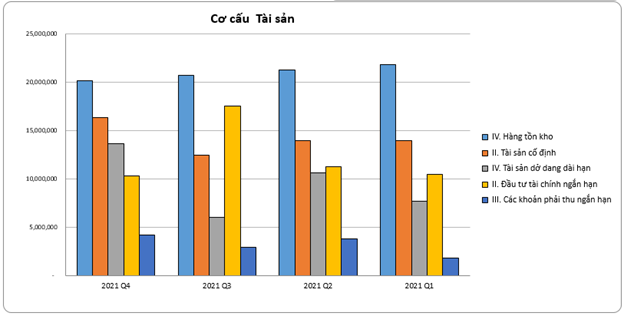

Cơ cấu tài sản

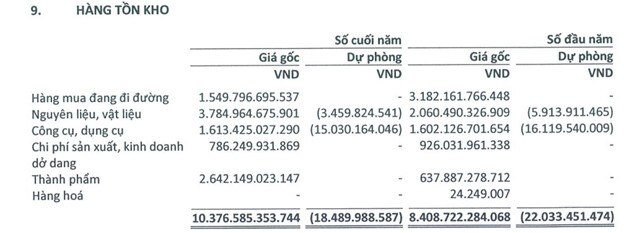

Tính đến cuối Q4/2021 hàng tồn kho của BSR duy trì ở mức cao với giá trị 10.376 nghìn tỷ, trong đó nguyên vật liệu, công cụ dụng cụ, hàng mua đang đi đường chiếm phần lớn tỷ trọng. Với tình trạng giá dầu tăng cao trong suốt Q1/2022, BSR sẽ được hưởng lợi về việc chi phí giá đầu vào thấp so với đối thủ cạnh tranh khi sở hữu một lượng hàng tồn kho nhập từ trước với giá thấp hơn so với giá thị trường.

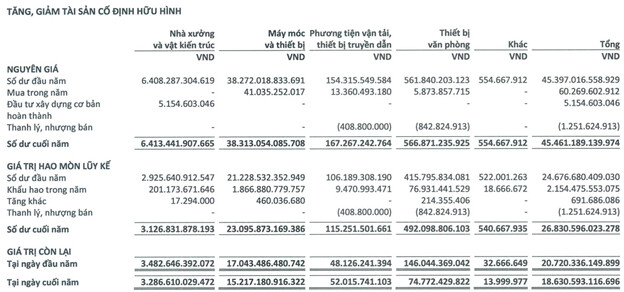

Trong 2021 BSR đã đầu tư thêm 60 tỷ vào tài sản cố định của công ty để hỗ trợ hoạt động sản xuất kinh doanh, trong đó phần lớn là máy móc thiết bị.

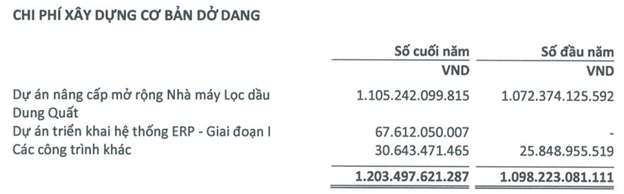

Trong năm 2021 BSR đã đầu tư thêm 100 tỷ vào chi phí xây dựng cơ bản dở dang vào dự án triển khai hệ thống ERP – Giai đoạn 1 và các công trình khác. Khoản đầu tư này là có thể tạo ra doanh thu tiềm năng trong tương lai.

Kết quả hoạt động kinh doanh

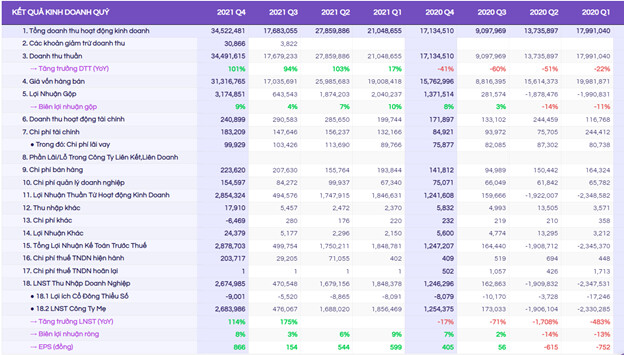

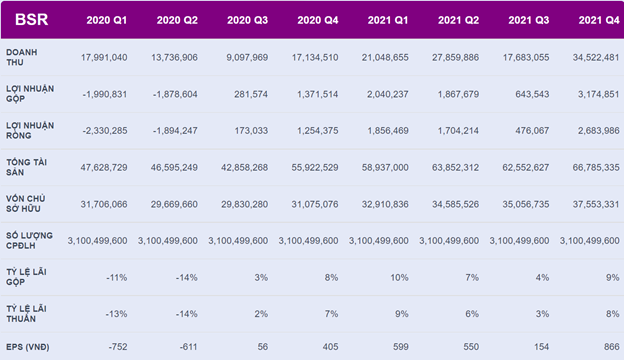

Doanh thu, lợi nhuận gộp và Lợi nhuận sau thuế Q4/2021 của BSR tăng trưởng lần lượt +101%( YoY) và +9% (YoY) +114% (YoY). Tỷ lệ tăng trưởng này phản ánh tình hình hoạt động kinh doanh của BSR đang duy trì tích cực và đang trên đà tăng trưởng tốt khi doanh thu 4 quý liên tiếp tăng trưởng dương so với cùng kỳ và mức tăng trưởng ngày càng cao từ Q1/2021. Tuy có sự sụt giảm nhẹ vào Q3/2021 nhưng vẫn duy trì mức tăng trưởng cao và đã cải thiện trở lại vào Q4/2021.

EPS Q4/2021 tăng +114% (YoY) cho thấy doanh nghiệp hoạt động hiệu quả, điều này sẽ thu hút được nhiều nhà đầu tư.

LUẬN ĐIỂM ĐẦU TƯ

BSR có thể hưởng lợi khi tình hình dịch bệnh được kiểm soát và đối thủ cạnh tranh chính là nhà máy lọc dầu Nghi Sơn gặp khó khăn hoạt động. Tính tới cuối năm 2021, Dung Quất chiếm gần 36% thị phần thị trường sản phẩm xăng dầu của Việt Nam và Nhà máy lọc dầu Nghi Sơn chiếm 34%; còn lại 30% là sản phẩm nhập khẩu. Tuy nhiên, với việc liên tục thua lỗ từ khi đi vào hoạt động tới nay, nhà máy lọc dầu Nghi Sơn đã gặp khó khăn về mặt tài chính và phải hạ công suất hoạt động xuống 80% công suất thiết kế. BSR được kì vọng trong năm 2022 sẽ nâng công suất hoạt động lên 108% do rào cản gia nhập ngành lọc hóa dầu là rất lớn và hiện tại chưa có thêm nguồn cung khác thay thế ngoài nhập khẩu.

Giá dầu tăng mạnh giúp Công ty có thể hưởng lợi từ lượng hàng tồn kho giá thấp: Giá dầu Brent đã tăng mạnh hơn 40% từ đầu năm lên vùng 110-125 USD/thùng do sự phục hồi nhu cầu và lo ngại về sự đứt gãy nguồn cung do xung đột giữa Nga và Ukraina. Nếu tính cả sản lượng xăng dầu và hóa dầu thành phẩm thì Nga là quốc gia xuất khẩu lớn nhất với sản lượng 7,8 triệu thùng/ngày. Do vậy, việc phương Tây áp dụng các biện pháp trừng phạt đối với Nga có thể gây nên ảnh hưởng lớn đối với chuỗi cung ứng năng lượng toàn cầu và tác động mạnh đến giá dầu thô trong ngắn hạn. Việc giá dầu có xu hướng duy trì ở vùng giá cao giúp BSR có thể hưởng lợi từ lượng hàng tồn kho giá thấp. Hàng tồn kho của BSR đạt mức 10,3 nghìn tỷ đồng cuối năm 2021.

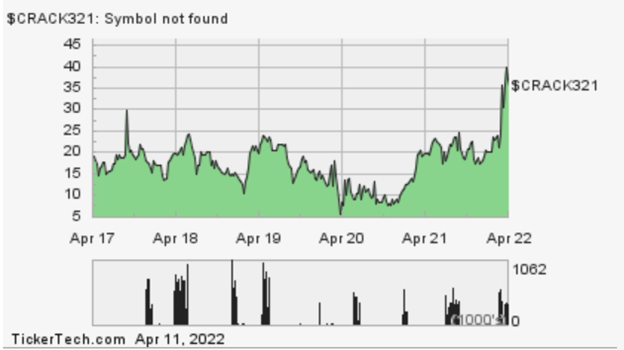

Biên lợi nhuận cải thiện nhờ mức chênh lệch giữa giá các sản phẩm xăng dầu, hóa dầu và dầu thô (Crack speads) nới rộng trong khi lượng tồn kho cao. Giá dầu thô tăng mạnh thời gian qua và nhu cầu các sản phẩm xăng dầu hồi phục khiến cho Crack spreads của hầu hết các sản phẩm nới rộng. Nhờ lượng tồn kho lớn do tiêu thụ chậm trong Q3/2021 có giá vốn thấp hơn hiện tại giúp Công ty có thể gia tăng biên lợi nhuận do giá đầu ra (xăng, dầu) tăng nhanh hơn giá đầu vào (dầu thô).

Trong năm 2020, Crack Speads khá thấp, có tháng mức chênh lệch này đạt con số âm đã ảnh hưởng tiêu cực đến kết quả sản xuất kinh doanh năm 2020. Trong khi đó năm 2021, mức chênh lệch này chỉ cải thiện nhẹ so với 2020, cụ thể vào 2021 Crack Spred chỉ duy trì quanh 10-20 USD/thùng mà đã cải thiện được lợi nhuận ròng của BSR từ -2.953 tỷ (2020) lên 6.720 tỷ (2021).

Như vậy với kỳ vọng trong 2022 Crack spead có xu hướng tăng khi ngành sản xuất công nghiệp, du lịch và vận tải hồi phục, giá tại nhà máy của các sản phẩm xăng dầu sẽ tăng nhanh hơn giá dầu thô, thì đây là một yếu tố giúp hỗ trợ BSR tăng trưởng mạnh về mặt lợi nhuận. Trong suốt Q1/2022 mức chênh lệch này duy trì trên 20 USD/thùng, thời điểm cao nhất lên tới 43 USD/thùng, bình quân Crack speads trong Q1/2022 sẽ quanh 32 USD/thùng.

Với những luận điểm trên, doanh thu kì vọng của BSR có thể đạt 143.713 tỷ (tăng 42%) và lãi sau thuế 10.261 tỷ đồng, tăng 54% so với năm 2021. Cơ sở để đưa ra dự phóng gồm giá dầu trung bình năm 2022 đạt 90 USD/thùng; hiệu suất hoạt động nhà máy đạt 108% công suất thiết kế; sản lượng tiêu thụ đạt 7.024 triệu tấn (tăng 9,4%) và giá bán sản phẩm trung bình tăng 30% nhờ diễn biến tích cực từ giá dầu thế giới.

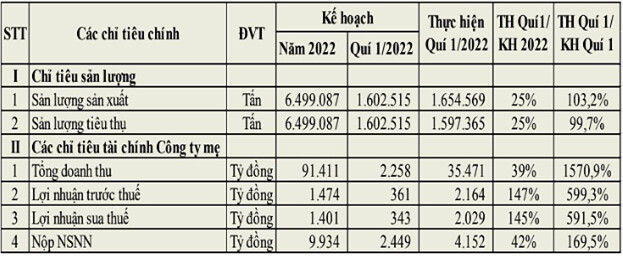

Q1/2022, Lọc hóa dầu Bình Sơn đã tiêu thụ sản lượng ước tính gần 1,6 triệu tấn, thực hiện 25% kế hoạch năm. Tổng doanh thu công ty mẹ tương ứng 35.471 tỷ đồng, tăng 69% và thực hiện 39% kế hoạch năm. Lợi nhuận sau thuế ước đạt 2.029 tỷ đồng, tăng 8% so với cùng kỳ và vượt 45% kế hoạch năm. Điều này cho thấy mặc dù sản lượng tiêu thụ không có yếu tố đột phá, nhưng biên lợi nhuận của BSR đã được cải thiện rất ấn tượng nhờ hưởng lợi từ chênh lệch giữa giá bán sản phẩm đầu ra (xăng, dầu) cao và giá đầu vào (dầu thô) thấp làm cho lợi nhuận của riêng Q1/2022 đã vượt 45% kế hoạch cả năm.

Nguồn: BSR

Bên cạnh đó, nhu cầu xăng dầu sẽ dần hồi phục sau dịch khi tỷ lệ tiêm chủng ít nhất hai mũi tại Việt Nam đã đạt 100% và mũi 3 đã gần 100%. Điều này sẽ giúp cho chiến lược “thích ứng an toàn với đại dịch” của Chính phủ Việt Nam đạt được thành công và dần dần mở cửa lại nền kinh tế, góp phần tăng nhu cầu xăng dầu nội địa.

Theo ước tính của BMI Research, tiêu thụ xăng dầu của Việt Nam có thể tăng trưởng với CAGR là 4,7% trong giai đoạn 2021-2025, cao hơn nhiều so với tốc độ tăng trưởng toàn cầu là 1,3% ngoại trừ trường hợp xảy ra các sự kiện “thiên nga đen” khác như Covid-19. Do đó, tiêu thụ xăng dầu nội địa có thể quay trở lại xu hướng tăng trưởng từ năm 2022 trở đi khi đại dịch đang dần được kiểm soát.

CÁC RỦI RO CỦA DN: Rủi ro giá dầu: Dầu mỏ là sản phẩm có giá được quyết định bởi cung cầu thế giới. Vì thế, bất kỳ sự biến động bất ổn nào về giá dầu thô thế giới cũng sẽ gây ảnh hưởng trực tiếp vào giá đầu vào và doanh thu của Công ty

PHÂN TÍCH KỸ THUẬT

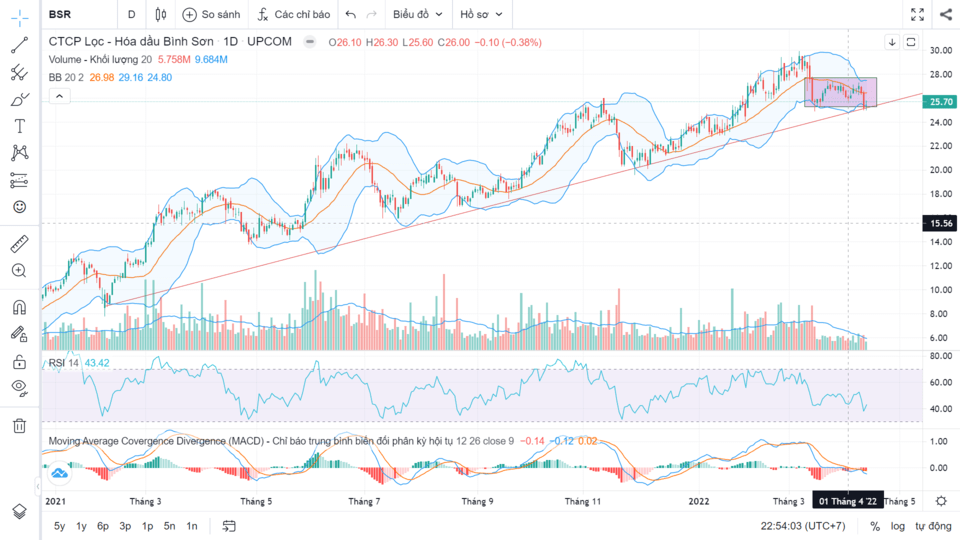

Sau giai đoạn tích lũy gần một năm trong 2020, BSR xuất hiện giai đoạn chuyển tiếp, bắt đầu xu hướng tăng từ đầu năm 2021 và duy trì vận động giá trên đường Trendline này. BSR đang quay lại test đường Trendline và tích lũy đi ngang quanh đây với thanh khoản cạn dần thích hợp để phân bổ mua dần.

Case hay

Case hay