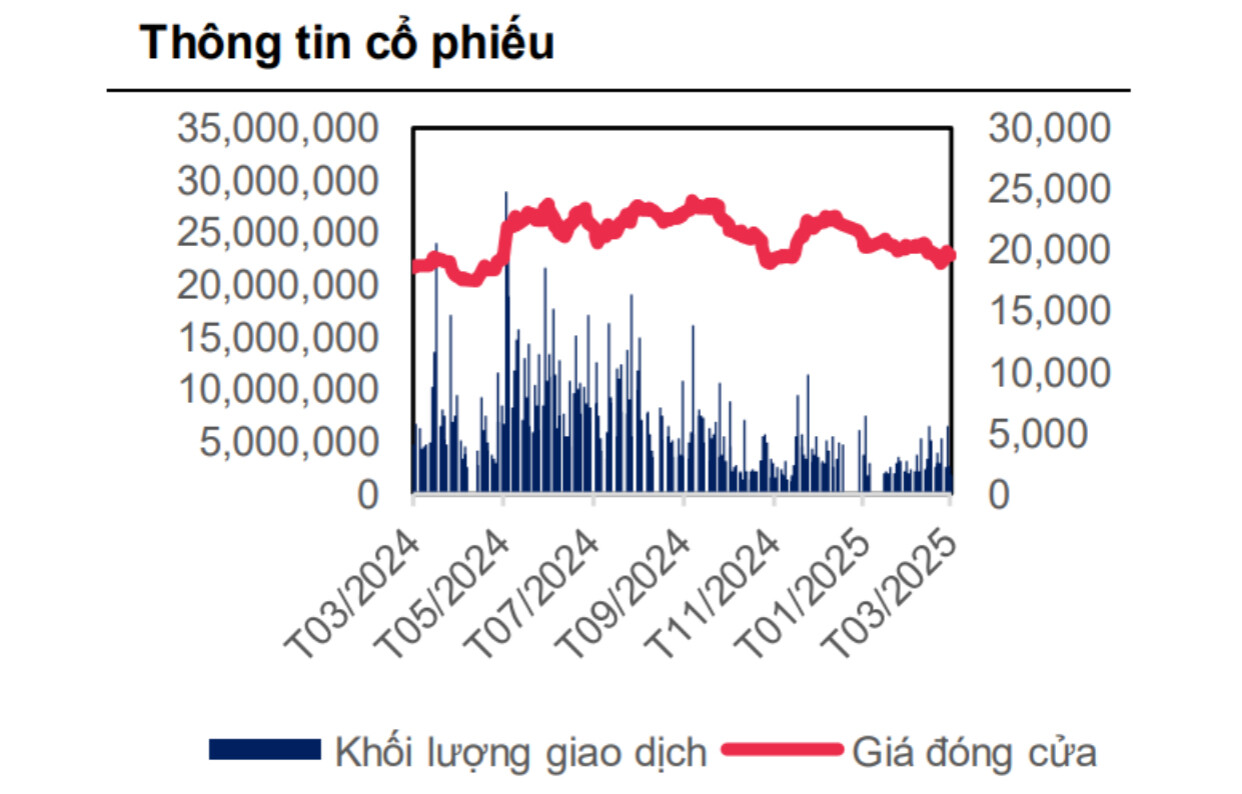

- Thông tin doanh nghiệp

Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR) tiền thân là Công ty TNHH một thành viên Lọc hóa dầu Bình Sơn, được thành lập vào ngày 09/5/2008 theo Quyết định số 1018/QĐ-DKVN của Tập đoàn Dầu khí Việt Nam. BSR chịu trách nhiệm tiếp nhận, quản lý và vận hành Nhà máy Lọc dầu Dung Quất – công trình trọng điểm quốc gia, đặt nền móng cho sự phát triển của ngành công nghiệp lọc hóa dầu tại Việt Nam.

Với sứ mệnh đảm bảo an ninh năng lượng quốc gia, BSR không ngừng đổi mới công nghệ, tối ưu hóa sản xuất và mở rộng thị trường. Công ty cung cấp các sản phẩm xăng dầu, hóa dầu chất lượng cao, đáp ứng nhu cầu trong nước và xuất khẩu. Đồng thời, BSR cam kết phát triển bền vững, chú trọng bảo vệ môi trường, nâng cao hiệu quả kinh doanh và đóng góp tích cực vào sự phát triển kinh tế - xã hội của đất nước.

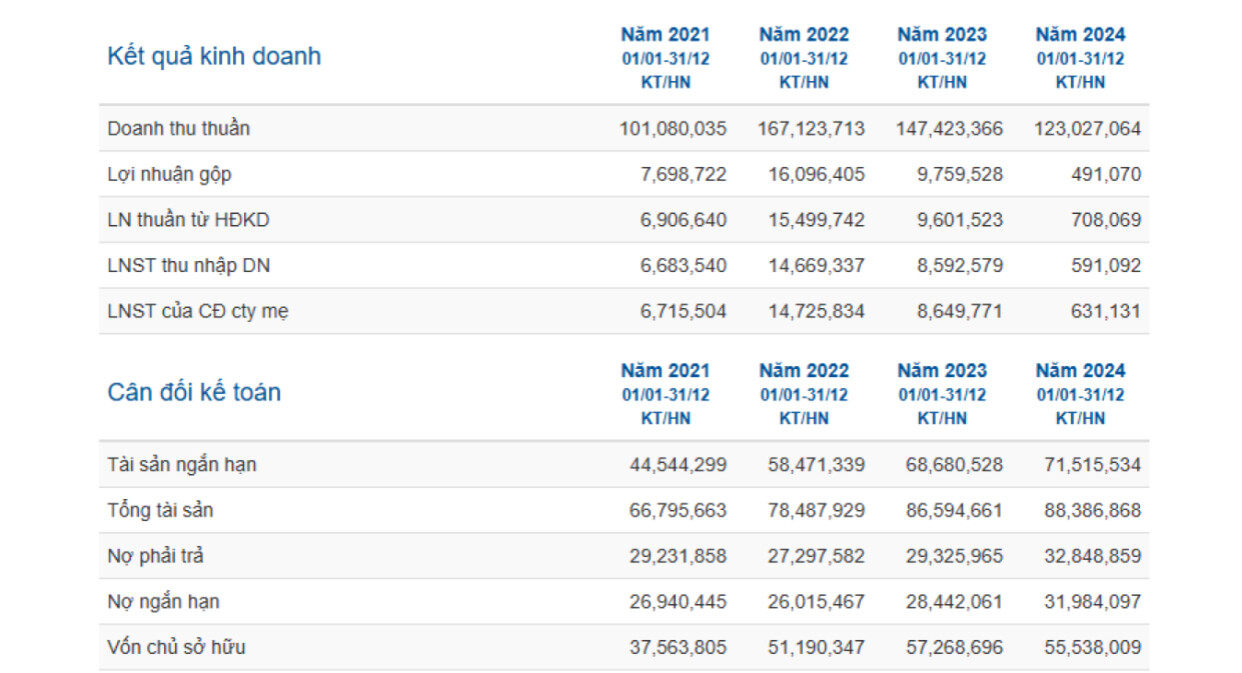

- Kết quả kinh doanh

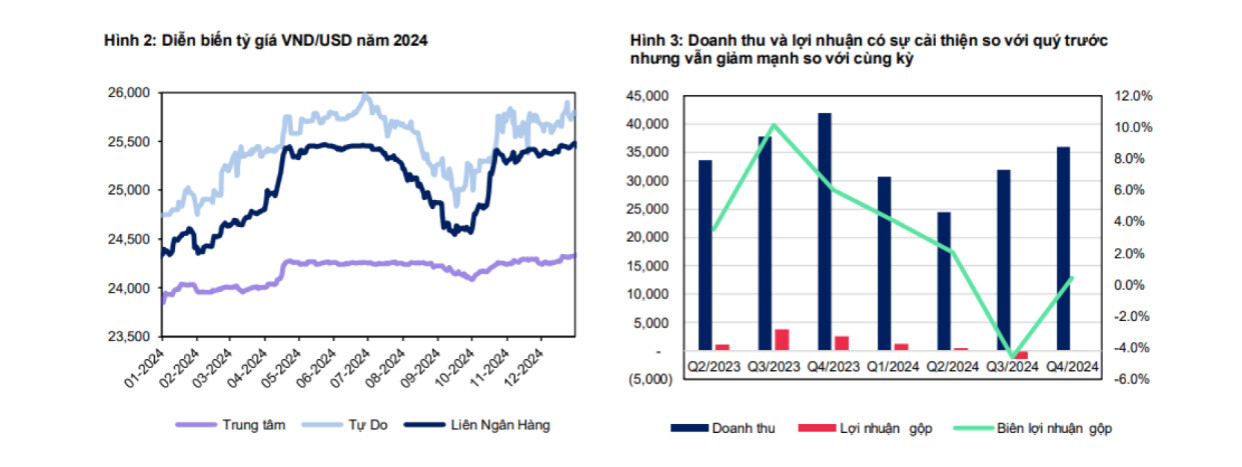

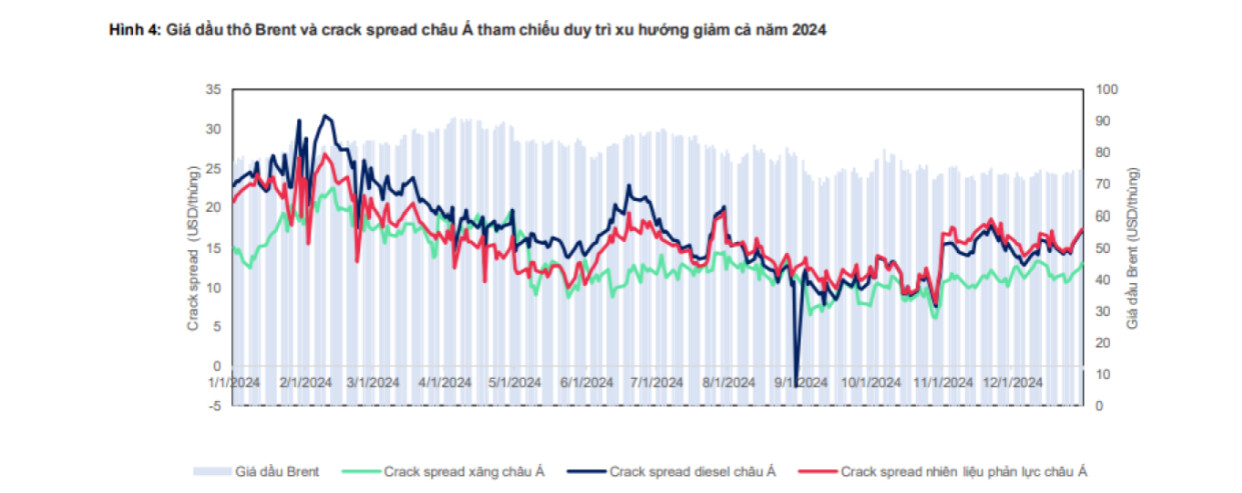

Trong quý 4/2024, sản lượng tiêu thụ của Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR) giảm 8% so với cùng kỳ năm trước (svck) và 6% so với quý trước. Đồng thời, crack spread bình quân của diesel và nhiên liệu phản lực tại khu vực châu Á giảm mạnh 47% svck và 39% sv quý trước, ảnh hưởng tiêu cực đến doanh thu và lợi nhuận gộp của doanh nghiệp. Mặc dù sản lượng tiêu thụ có dấu hiệu phục hồi, nhưng sự sụt giảm của crack spread đã tác động đáng kể đến hiệu quả kinh doanh trong quý.

Tính chung năm 2024, doanh thu của BSR giảm 17% svck, trong khi lợi nhuận gộp giảm tới 96% svck. Doanh thu tài chính cũng giảm 16% svck, chủ yếu do tác động từ sự suy yếu của đồng VNĐ. Tuy nhiên, chi phí tài chính giảm 31% svck đã phần nào hỗ trợ kết quả lợi nhuận. Kết thúc Q4/2024, lợi nhuận ròng của BSR giảm 104% svck, kéo theo lợi nhuận ròng cả năm 2024 giảm 93% svck.

- Tiềm năng doanh nghiệp

3.1. Xu hướng giá dầu và crack spread: Áp lực trong ngắn hạn

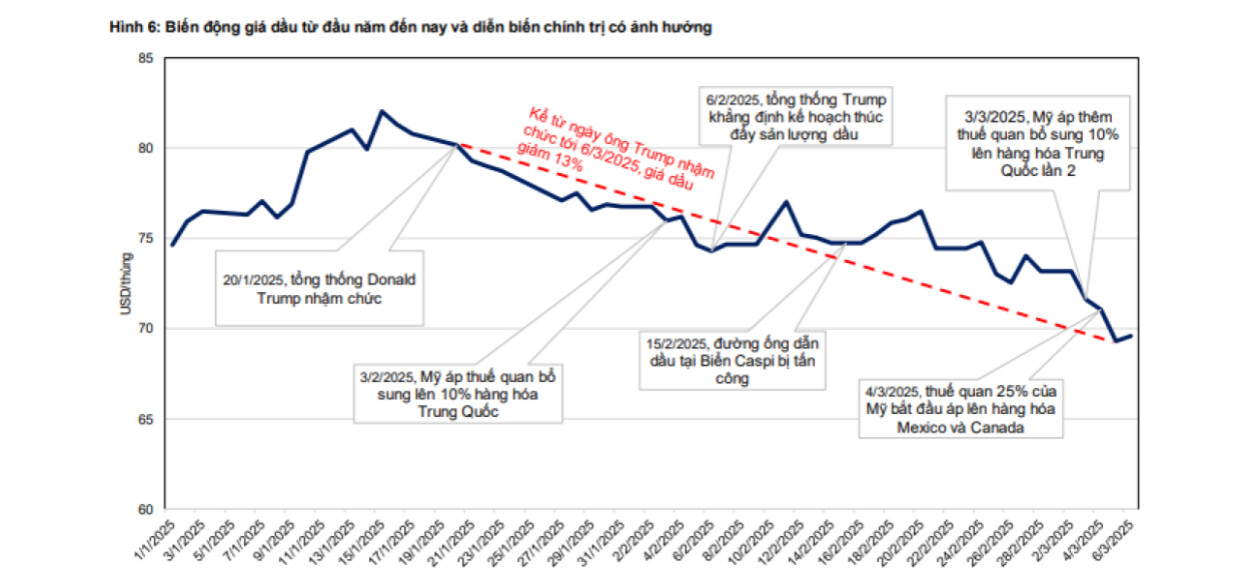

Trong nửa đầu năm 2025, giá dầu Brent có biến động mạnh do ảnh hưởng từ các yếu tố chính trị và chiến tranh thương mại. Từ mức 82 USD/thùng đầu năm, giá dầu giảm xuống dưới 70 USD/thùng vào tháng 3/2025 khi Mỹ áp thuế cao đối với hàng hóa từ Mexico, Canada và Trung Quốc. Điều này tác động đến cung – cầu dầu thô, làm suy yếu nhu cầu tiêu thụ và kéo theo sự sụt giảm giá sản phẩm lọc hóa dầu.

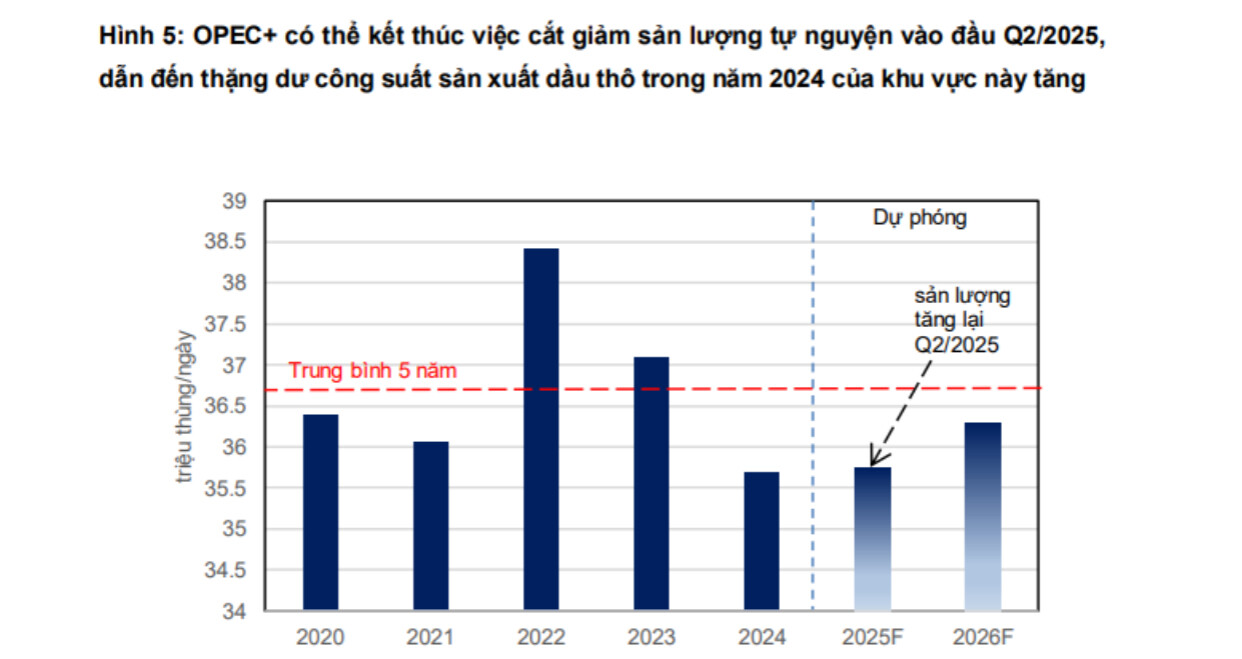

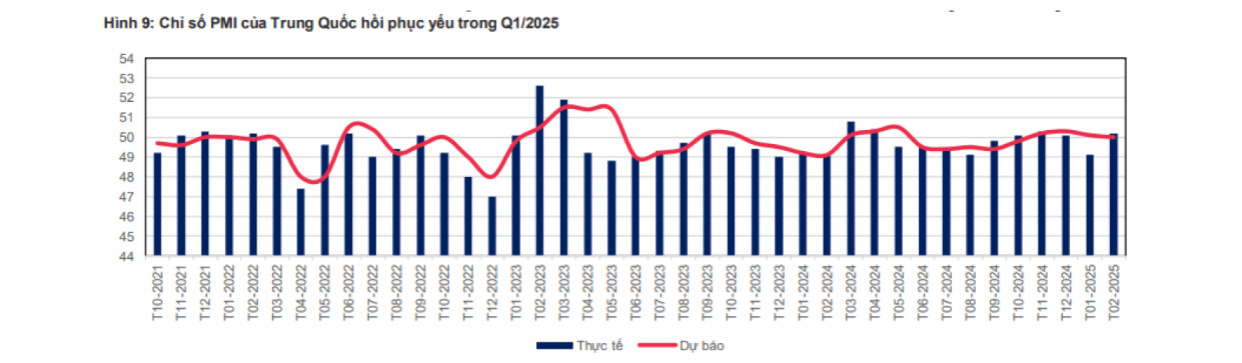

Crack spread của diesel, xăng và nhiên liệu phản lực tại châu Á tiếp tục thu hẹp do tình trạng dư cung, đặc biệt trong bối cảnh Trung Quốc – quốc gia chiếm 16% nhu cầu tiêu thụ dầu toàn cầu – chưa có dấu hiệu phục hồi mạnh mẽ. Bên cạnh đó, xu hướng chuyển đổi sang xe điện và năng lượng sạch đang tạo áp lực giảm dài hạn lên các sản phẩm xăng dầu truyền thống.

3.2. Tác động từ mở rộng công suất lọc dầu khu vực châu Á

Công suất lọc dầu tại châu Á đang bước vào giai đoạn mở rộng, với các dự án lớn từ Ấn Độ, Trung Quốc và Pakistan. Trong đó, Ấn Độ triển khai dự án Vadinar với công suất 515.000 thùng/ngày – lớn nhất nước này, trong khi Trung Quốc và Pakistan đóng góp tổng cộng 50% công suất bổ sung của khu vực. Việc mở rộng này giúp tăng cường an ninh năng lượng nhưng đồng thời cũng tạo ra sự cạnh tranh gay gắt hơn, khiến crack spread khu vực không mấy khả quan trong năm 2025-2026.

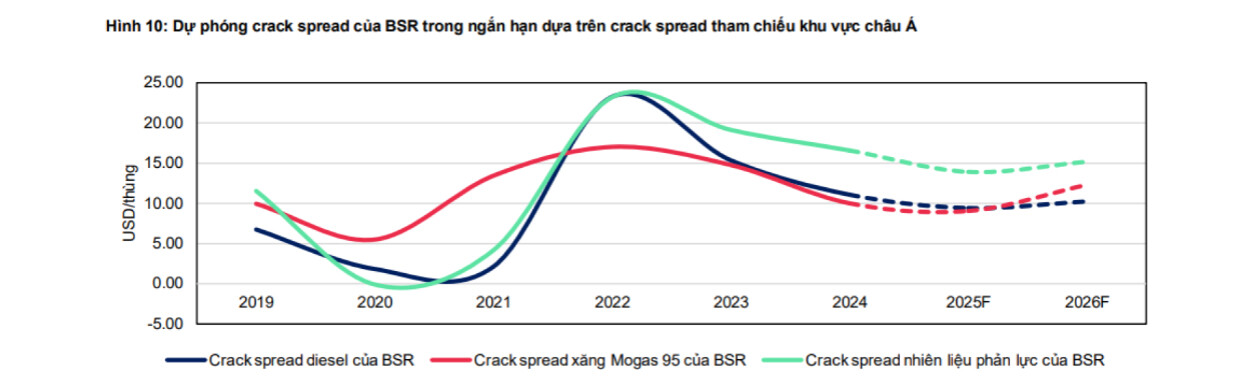

Dự báo, crack spread diesel/xăng/nhiên liệu phản lực châu Á năm 2025 sẽ lần lượt giảm xuống 14.4/9.2/13.9 USD/thùng, tương ứng mức giảm 17%/31%/12,8% so với cùng kỳ năm trước. Sang năm 2026, crack spread diesel và nhiên liệu phản lực có thể tiếp tục giảm xuống 13.2/12.9 USD/thùng, trong khi crack spread xăng có khả năng phục hồi nhẹ lên 11.4 USD/thùng (+23.3%).

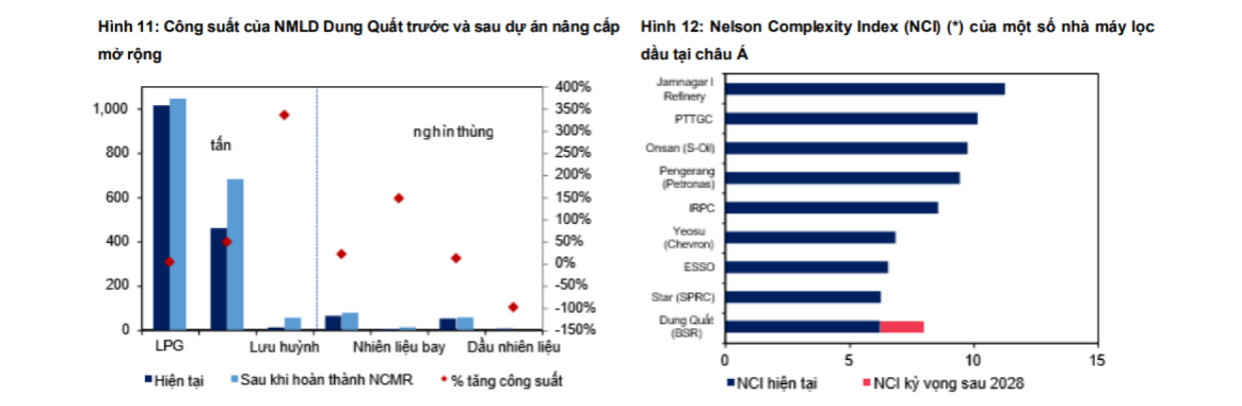

3.3. Động lực tăng trưởng dài hạn: Dự án nâng cấp mở rộng Nhà máy Lọc dầu Dung Quất

Trong bối cảnh thị trường chịu áp lực từ xu hướng giảm của crack spread, BSR tập trung vào chiến lược mở rộng công suất để tạo động lực tăng trưởng bền vững. Dự án nâng cấp mở rộng Nhà máy Lọc dầu Dung Quất sẽ giúp tăng công suất lên 171.000 thùng/ngày (+15%), đồng thời cải thiện chất lượng sản phẩm theo tiêu chuẩn EURO 5, nâng cao giá trị thương mại.

Bên cạnh đó, chỉ số Nelson Complexity Index (NCI) được kỳ vọng tăng, giúp nâng cao khả năng tối ưu hóa sản phẩm và cải thiện crack spread. Khi dự án hoàn thành vào năm 2028, BSR có thể thu hẹp khoảng cách crack spread với mức trung bình khu vực châu Á, từ đó nâng cao hiệu suất hoạt động và khả năng cạnh tranh.

3.4. Cơ hội từ chuyển đổi cơ cấu sản phẩm và mở rộng thị trường

BSR đang từng bước chuyển đổi cơ cấu sản phẩm theo hướng tập trung vào các mặt hàng giá trị cao. Điều này giúp doanh nghiệp gia tăng lợi nhuận ngay cả khi crack spread chịu áp lực giảm. Ngoài ra, thị trường Ấn Độ – với mức tăng trưởng nhu cầu dầu mỏ 3,2% trong năm 2025, gần gấp đôi Trung Quốc – đang trở thành điểm sáng để BSR mở rộng xuất khẩu.

Việc niêm yết cổ phiếu trên sàn HOSE cũng tạo ra cơ hội thu hút vốn đầu tư từ các quỹ trong và ngoài nước, nâng cao tính minh bạch và giúp doanh nghiệp có thêm nguồn lực tài chính để thực hiện chiến lược mở rộng.

3.5. Kỳ vọng tăng trưởng và định giá cổ phiếu BSR

Mặc dù gặp nhiều thách thức từ xu hướng giảm của crack spread và giá dầu, BSR vẫn duy trì triển vọng tăng trưởng nhờ chiến lược mở rộng công suất và nâng cao chất lượng sản phẩm. Dự báo sản lượng tiêu thụ của BSR năm 2029 (sau khi hoàn tất dự án mở rộng) sẽ cao hơn 3,7% so với năm 2023 và 9,4% so với năm 2022. Đặc biệt, sau giai đoạn bảo trì TA5 năm 2024, sản lượng tiêu thụ năm 2025 có thể tăng 9,5% khi nhà máy quay trở lại hoạt động bình thường.

Kết luận: BSR có tiềm năng tăng trưởng dài hạn nhờ chiến lược mở rộng công suất

Ngắn hạn, BSR gặp áp lực từ xu hướng giảm của crack spread và giá dầu, ảnh hưởng đến biên lợi nhuận lọc dầu.

Trung hạn, sản lượng tiêu thụ có thể hồi phục khi nhà máy quay trở lại hoạt động sau bảo trì vào năm 2025.

Dài hạn, dự án mở rộng Nhà máy Lọc dầu Dung Quất sẽ là động lực tăng trưởng chính, giúp nâng cao sản lượng và cải thiện crack spread.

Niêm yết trên sàn HOSE tạo ra cơ hội thu hút vốn đầu tư, tăng khả năng cạnh tranh và phát triển bền vững.

Với chiến lược phát triển hợp lý, BSR vẫn là doanh nghiệp đáng chú ý trong ngành lọc hóa dầu, sẵn sàng đón đầu cơ hội tăng trưởng trong giai đoạn 2025-2030.

4 Định giá cổ phiếu

Định giá cổ phiếu của BSR, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/E với hệ số định giá PE trung bình ngành dầu khí quanh 18.9, EPS cổ phiếu hiện tại quanh 204 đồng. Và phương pháp định giá DCF Chiết khấu dòng tiền với WACC 12%.

Giá trị hợp lý của cổ phiếu BSR là 13,688 đồng/cổ phiếu so với giá 15.550 đồng/ cổ phiếu hiện tại. TopFIN đánh giá trung lập đối với BSR, NĐT có thể ưu tiên hơn đối với các mã đầu tư khác, đặc biệt với các cổ phiếu kích hoạt được điểm dòng tiền trên Bảng dòng tiền tự động TopFIN.