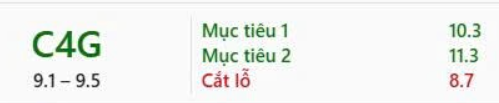

C4G: Chủ động nắm bắt cơ hội từ làn sóng đầu tư công

Trong năm 2024, Công ty Cổ phần Cầu đường C4G ghi nhận kết quả kinh doanh tăng trưởng ấn tượng, với doanh thu và lợi nhuận gộp lần lượt tăng 21% và 13% so với cùng kỳ năm trước. Kết quả này chủ yếu nhờ vào việc công ty đẩy nhanh tiến độ các dự án xây dựng đã triển khai từ năm 2023-2024. Qua đó, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) đạt 179 tỷ đồng, tăng 38% so với năm trước, đánh dấu mức lợi nhuận cao nhất trong vòng một thập kỷ.

Dựa trên giá trị hợp đồng hiện có và tiến độ thi công, ước tính backlog (hợp đồng chưa thực hiện) của C4G còn khoảng 4.000 tỷ đồng, đảm bảo nguồn doanh thu ổn định cho công ty trong giai đoạn 2025-2026. Điều này giúp C4G có vị thế tốt để tiếp tục mở rộng hoạt động, đặc biệt khi làn sóng đầu tư công của Việt Nam đang được đẩy mạnh.

Trong bối cảnh chính phủ tăng tốc triển khai các dự án hạ tầng giao thông trọng điểm, C4G có lợi thế lớn nhờ vào kinh nghiệm dày dặn trong thi công các công trình quy mô lớn. Công ty cũng đang tích cực nâng cao năng lực xây lắp, mở rộng hợp tác với các nhà đầu tư tài chính và công ty xây dựng quốc tế nhằm tận dụng cơ hội trong thị trường hạ tầng đầy tiềm năng này.

Về mặt định giá, C4G hiện đang giao dịch với P/E trượt 12 tháng ở mức 16,7 lần, thấp hơn 5% so với trung vị P/E của các doanh nghiệp cùng ngành. Với xu hướng đẩy mạnh đầu tư công trong thời gian tới, định giá của C4G được kỳ vọng sẽ hưởng lợi đáng kể, tạo cơ hội gia tăng giá trị cho cổ đông.

Tuy nhiên, việc đầu tư vào C4G cũng tiềm ẩn một số rủi ro đáng lưu ý, bao gồm biến động bất lợi của giá vật liệu xây dựng, nguy cơ chậm trễ trong giải ngân đầu tư công, thâm hụt dòng tiền, cũng như các vấn đề liên quan đến công bố thông tin, cổ phần hóa và quản lý đất đai.

Nhìn chung, với nền tảng vững chắc và chiến lược mở rộng hợp lý, C4G đang đứng trước cơ hội lớn để bứt phá trong giai đoạn 2025-2026, đặc biệt khi lĩnh vực đầu tư công tiếp tục được chú trọng. Đây sẽ là một trong những cái tên đáng chú ý trên thị trường xây dựng và hạ tầng trong thời gian tới.

![]() Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).