Với mô hình tập đoàn đa ngành, đa lĩnh vực, nhiều dự án trải dài trên mọi mặt trận, M2 không đủ năng lực và kinh nghiệm để đánh giá toàn bộ Biz model của KBC tại thời điểm này.

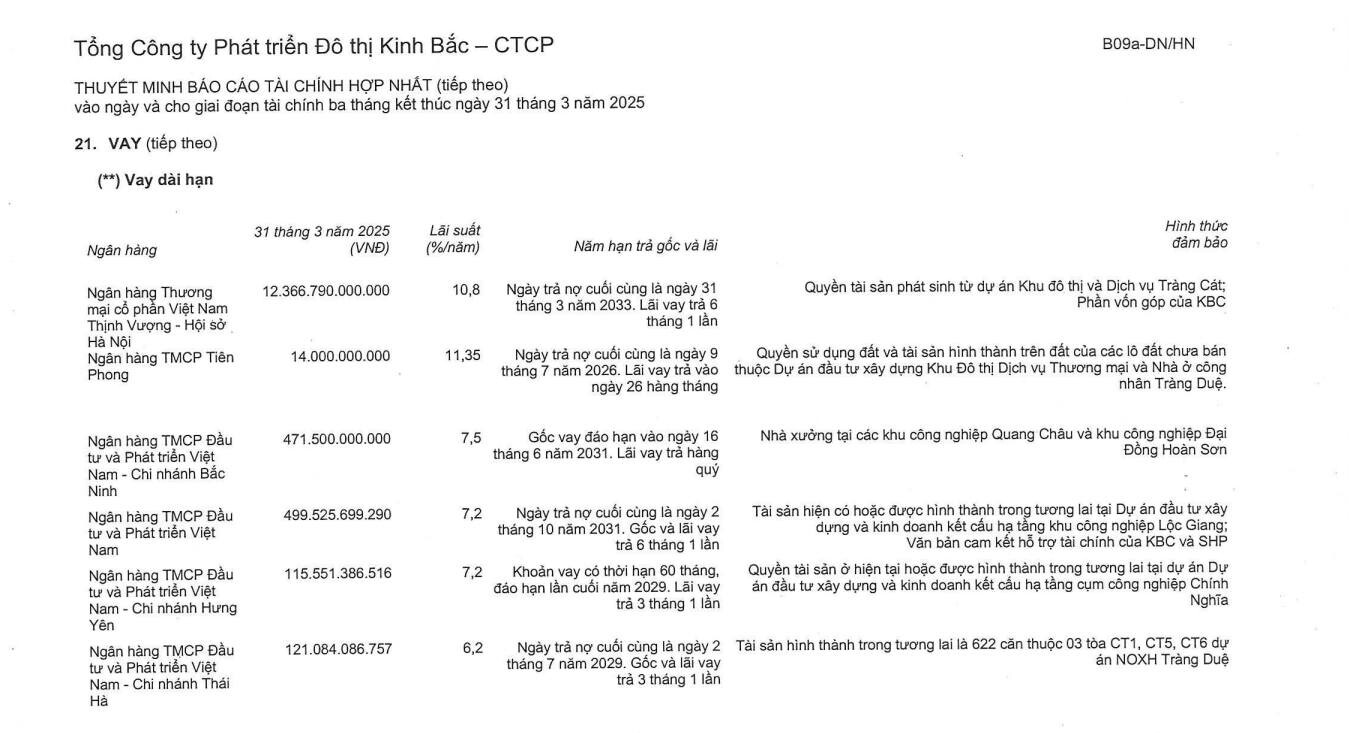

Tuy nhiên, có một vấn đề mà anh em nên lưu ý với HĐKD của KBC. Đó là vốn liếng doanh nghiệp này đổ vào Dự án Khu đô thị và dịch vụ Tràng Cát đến thời điểm này là rất lớn, đây là dự án chậm tiến độ nhiều năm, KBC mới đóng đủ tiền sử dụng đất cho dự án này, 17.794 tỷ đồng. Đó cũng là lý do khiến quy mô Tổng tài sản (tăng nợ phải trả) của KBC tăng chóng mặt chỉ trong 5 quý, mức tăng hơn 21k tỷ, tương ứng tăng 63% quy mô hoạt động.

Số tiền này theo tìm hiểu của M2 có vẻ được tài trợ bởi 2 nguồn: Một là vốn vay ngân hàng VPBank hơn 12,3k tỷ, với lãi suất 10,8%/năm và nhận đặt cọc từ 1 bên thứ 3, vào làm môi giới cho 1 phần đất thương mại.

Chi phí trả lãi cho khoản vốn vay này mặn chát so với các DN lớn khác trên sàn, kể cả vay bằng ngoại tệ, lại còn ở quy mô quá lớn, đẩy bài toán lợi nhuận vào thế khó, nhất là trong tình hình có nhiều bất ổn như hiện nay. Chắc chắn với một bảng CĐKT như hiện tại, M2 cho rằng KBC nên cải thiện tình hình để ALM được hài hòa, hợp lý hơn, tránh rủi ro về thanh khoản hoặc sống nhờ nợ vay, rồi cuối cùng thành DN zoombie.

Còn về cổ phiếu KBC, nếu không kiếm được tiền từ HĐKD chính thì rất có thể các cổ đông sẽ được “vĩ đại” trở lại theo cách mà DN mong muốn.