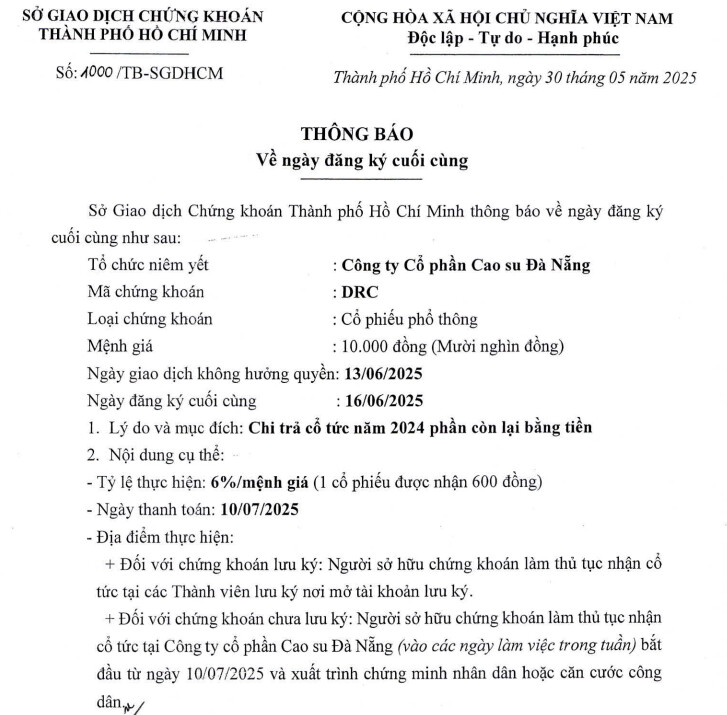

Q3/2024: Doanh thu thuần tăng +8% YoY nhờ nhờ sản lượng bán lốp radial và bias tăng 7% YoY. Tuy nhiên LNST giảm -39% YoY xuống còn 46 tỷ đồng chủ yếu do biên lợi nhuận gộp giảm vì giá nguyên vật liệu tăng cao cộng với lỗ tỷ giá tăng so với cùng kỳ năm trước.

9T/2024: Doanh thu thuần đạt 3,6 nghìn tỷ đồng (+5% YoY) và LNST đạt 173 tỷ đồng (+14% YoY).

Luận điểm đầu tư:

Tháng 10 vừa rồi, Bộ Thương mại Mỹ (DOC) vừa ấn định mức thuế chống bán phá giá đối với lốp xe tải và xe buýt (TBR) là 48,39% đối với sản phẩm của Tập đoàn Bridgestone và 12,33% đối với sản phẩm của Prinx Chengshan Tire và các công ty sản xuất lốp xe tải và xe buýt (TBR) của Thái Lan. Hiện tại, Thái Lan đang chiếm thị phần xuất khẩu lốp TBR vào Mỹ lớn nhất với khoảng 28% tương ứng 6,8 triệu lốp TBR/năm và Việt Nam chiếm 12% thị phần tương đương 5,9 triệu lốp TBR/năm.

Sản phẩm chủ đạo của DRC là săm, lốp, yếm ô tô chiếm >85% tổng doanh thu và >87% tổng lợi nhuận gộp của DRC. Trong đó, doanh nghiệp tập trung chủ yếu sản xuất lốp TBR hơn là lốp PCR và LTR. Còn CSM (đối thủ cạnh tranh của DRC) chỉ sản xuất lốp PCR và LTR.

Thị trường chủ lực của DRC là thị trường xuất khẩu (chiếm >65% tổng doanh thu DRC), trong đó riêng thị trường Châu Mỹ chiếm ~50% tổng doanh thu của DRC với thị trường chủ lực là Brazil và Mỹ.

Việc tỷ giá USD/VND đang neo ở mức cao cũng sẽ giúp DRC hưởng lợi nhiều hơn khi mà xuất khẩu sang thị trường nước ngoài, đặc biệt là thị trường Mỹ trong bối cảnh đồng USD đang có giá trị cao.

Ngoài ra, khi ông Trump lên nắm quyền vào năm 2025, kỳ vọng với những chính sách thuế quan đối với các mặt hàng nhập khẩu từ Trung Quốc của ông Trump cũng sẽ tiếp tục giúp cho các doanh nghiệp xuất khẩu của Việt Nam sang thị trường Mỹ tăng sức cạnh tranh.

→ Sản phẩm lốp TBR của Việt Nam sẽ tăng sức cạnh tranh và có khả năng gia tăng thị phần. Và DRC gần như là doanh nghiệp duy nhất tại Việt Nam sản xuất lốp TBR và đủ điều kiện về chất lượng sản phẩm có thể xuất khẩu sang thị trường Mỹ, cộng với việc tỷ giá USD/VND đang ở mức cao thì DRC là doanh nghiệp sẽ được hưởng lợi rất lớn từ thị trường Mỹ trong tương lai.

Ngoài ra, tháng 4/2024, DRC vừa ký hợp đồng với Công ty Oceanside One Trading LLC (Brazil) về việc xuất khẩu lốp DRC sang thị trường Brazil với tổng giá trị 120 triệu USD. DRC cam kết đẩy mạnh xuất khẩu lốp sang thị trường này với quyết tâm đạt kim ngạch xuất khẩu từ 150 - 200 triệu USD/năm… đây là minh chứng cho thấy vị thế của DRC đang ngày càng mạnh mẽ hơn ở các thị trường xuất khẩu…

Team và khách hàng đã giải ngân DRC thời điểm tháng 10 đến 11 quanh giá 27.x (giá trước khi chia cổ tức), đến hiện tại đang có lợi nhuận ~10%, và vùng này team đánh giá vẫn chỉ là vùng tạo đáy của DRC. Điểm chốt lời của team mình xin phép không công khai để đảm bảo quyền lợi khách hàng

Động lực của #DRC chủ yếu đến từ thị trường xuất khẩu (Mỹ). Trong khi ngược lại thì động lực của #CSM đến từ thị trường nội địa, hưởng lợi trong bối cảnh Vinfast đang nắm thị phần ô tô trong nước top đầu.

Nói chung là #DRC đang gặp “thiên thời” từ thị trường xuất khẩu nói chung và thị trường Mỹ nói riêng, tuy nhiên nhà đầu tư cũng nên xem xét và cân nhắc những rủi ro sau đây trước khi giải ngân cổ phiếu:

Rủi ro về giá nguyên vật liệu tăng cao, giá cao su đã tăng nhanh trong Q3/2024, tạo đỉnh trong T9/2024 ở mức 292 USD/tấn. Chủ yếu là do thời tiết bất lợi, bão và lũ lụt, trong đó có bão Yagi đã gây thiệt hại đáng kể cho các vùng trồng cao su, làm giảm sản lượng và góp phần đẩy giá lên mức cao nhất trong 13 năm qua, đồng thời nhu cầu tiêu thụ cao su tăng đến từ ngành sản xuất ô tô và lốp ô tô.

Rủi ro về giá cước vận tải biển biến động do căng thẳng chính trị tại một số khu vực. Vì doanh thu và lợi nhuận của DRC chủ yếu đến từ thị trường xuất khẩu, nên khi chi phí vận tải tăng sẽ ảnh hưởng đáng kể đến biên lợi nhuận của DRC. Mặc dù các đơn hàng xuất khẩu của DRC chủ yếu theo hình thức FOB nên sẽ không chịu phải chịu nhiều rủi ro về hàng hóa. Tuy nhiên trong trường hợp giá cước tăng mạnh và đột ngột có thể ảnh hưởng đến khả năng cạnh tranh của doanh nghiệp, và doanh nghiệp sẽ phải tăng chiết khấu, tăng chi phí bán hàng,…

Rủi ro về thị phần tại thị trường nội địa suy giảm do cạnh tranh với Trung Quốc (cái này không cần quá lo ngại vì thị trường chính của DRC là thị trường xuất khẩu chứ không phải thị trường nội địa).

Hôm nay team tạm chốt DRC, cổ phiếu đã xác nhận tín hiệu tạo đáy và thoát trend giảm nhưng do giá cao su bắt đầu tăng nên chưa có gì khả quan đối với doanh nghiệp. Chốt bớt DRC để dành giải ngân những cổ phiếu có động lực triển vọng rõ ràng hơn để không mất chi phí cơ hội. Team sẽ đánh giá lại DRC khi ra báo cáo tài chính quý 1

Cập nhật DRC: Giá cao su giảm mạnh sau tin Trump đánh thuế đối ứng → Tốt cho DRC do giá nguyên vật liệu đầu vào giảm mạnh, giúp tăng biên lợi nhuận gộp. Tuy nhiên 1 trong những thị trường xuất khẩu chủ lực của DRC lại là Mỹ → Vi mô tốt nhưng vĩ mô lại xấu, chưa có gì khả quan

Cập nhật BCTC Q1/2025 DRC: Doanh thu thuần đạt 1.180 tỷ (+21% YoY), LNST đạt 9.472,3 tỷ (-80,8% YoY) → Nguyên nhân chính khiến lợi nhuận sụt giảm mạnh đến từ việc biên lợi nhuận gộp giảm do chi phí nguyên liệu đầu vào (giá cao su) tăng cao, và chi phí lãi vay tăng 65% so với năm ngoái ảnh hưởng đáng kể đến biên lợi nhuận ròng.

Mỹ là thị trường chiếm tỷ trọng xuất khẩu cao của DRC (đâu đó khoảng 20%), việc Mỹ tạm hoãn thuế 90 ngày và giá cao su giảm mạnh thì có thể đánh giá DRC sẽ được hưởng lợi do các đối tác bên Mỹ sẽ tận dụng 90 ngày này để dồn đơn hàng trước khi áp thuế, và giá cao su giảm mạnh sẽ giúp doanh nghiệp tích được lượng nguyên liệu giá rẻ, tăng biên lợi nhuận gộp.

Tuy nhiên về trung - dài hạn thì phải chờ các bác lãnh đạo Việt Nam mang tin đàm phán về và xem hành động của ông Trump sau thời gian hoãn thuế quyết định như thế nào, vì Mỹ là thị trường chiếm tỷ trọng xuất cao thứ 2 của DRC sau Brazil.

Câu chuyện thuế quan vẫn chưa có câu trả lời rõ ràng, chờ các bác lãnh đạo mang tin về sau đàm phán (Mỹ là thị trường xuất khẩu lớn thứ 2 của DRC sau Brazil).

Về kế hoạch cung cấp lốp xe cho Vinfast sẽ là nước đi mới hợp lý cho doanh nghiệp trong bối cảnh thị trường xuất khẩu (Mỹ) đang khó khăn. Tuy nhiên vẫn chưa rõ ràng kế hoạch cụ thể về cung cấp sản lượng lốp xe cho Vinfast bao nhiêu, có đủ để bù đắp lại phần hao hụt từ thị trường Mỹ trong bối cảnh thuế quan hiện tại?

Giá cao su giảm mạnh từ đầu quý 2 sẽ là động lực tốt cho DRC tăng biên lợi nhuận gộp nhờ chi phí nguyên vật liệu giảm.

Cập nhật góc nhìn kỹ thuật: DRC đang trong quá trình hình thành đáy 1, kỳ vọng của team rằng đáy thứ 2 sẽ thấp hơn đáy 1 để tiếp cận vùng hỗ trợ tiềm năng quanh 14 - 17, đồng thời tạo form đảo chiều xu hướng tăng phân kì dương 2 đáy.