CẬP NHẬP KQKD QUÝ 4/2025 - SSI

I. Kết quả kinh doanh Quý 4/2025 và cả năm 2025

![]()

1. Kết quả kinh doanh Quý 4/2025:

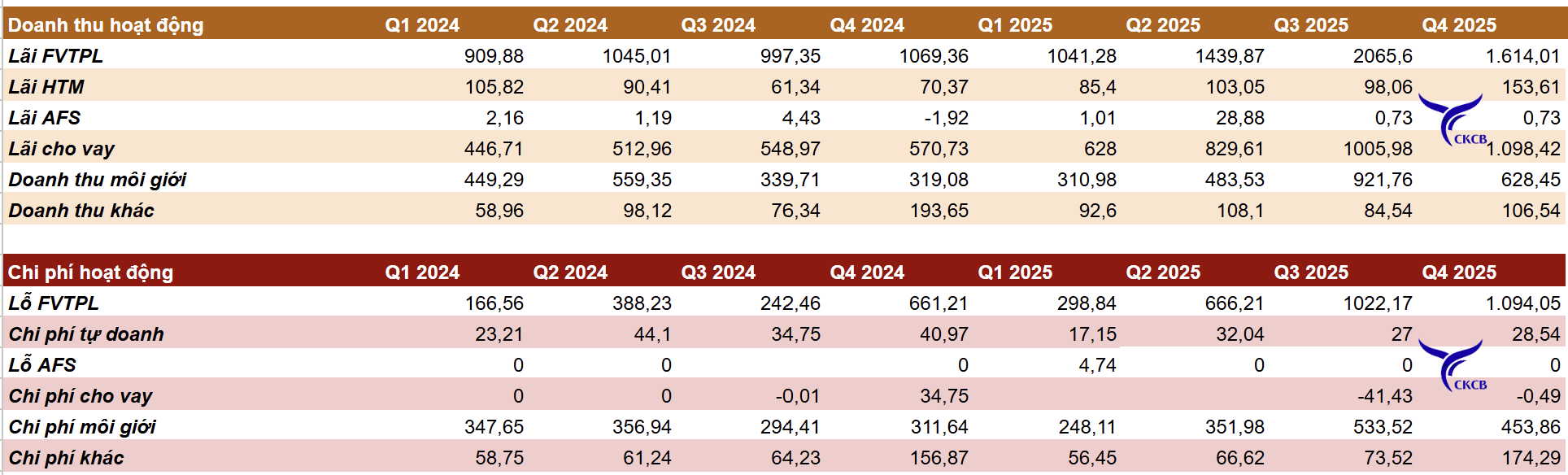

- Doanh thu SSI đạt 3.601,76 tỷ đồng (+62% YoY; -14% QoQ)

- Lợi nhuận sau thuế công ty mẹ đạt 817,46 tỷ đồng (+91% YoY; -45% QoQ)

Kết quả này không nằm ngoài dự đoán trước đó em đã chia sẻ về nhóm chứng khoán

Do quý 3 các công ty chứng khoán có những cục lợi nhuận đột biến và quý 4 thì sẽ khó hơn từ mảng tự doanh FVTPL

2. Kết quả kinh doanh lũy kế cả năm 2025: vẫn tăng trưởng rất tốt

- Doanh thu và lợi nhuận sau thuế công ty mẹ đạt lần lượt là 12,9 nghìn tỷ và 4,1 nghìn tỷ, tương ứng 51,6% và 45% YoY

- Doanh thu vượt kế hoạch, đạt 130%, lợi nhuận đạt kế hoạch quanh 4,2 nghìn tỷ

II. Tình hình tài sản và các mảng kinh doanh chính

Tính đến cuối năm 2025, cấu trúc tài sản có những điểm nhấn sau:

- Tiền và tương đương tiền cuối năm 2025 của SSI đột biến với con số hơn 3,6 nghìn tỷ đồng, tăng nhất mạnh so với cùng kỳ và quý trước; lần lượt là 1.426% và 1.333%. Giống với quý 2, do SSI giảm đầu tư tự doanh xuống

- Dư nợ cho vay và phải thu đạt 39 nghìn tỷ đồng, giảm nhẹ so quý trước 1 ít, chưa tới 1%, vẫn ở mức cao

1. Mảng Cho vay Margin:

- Doanh thu từ các khoản cho vay và phải thu trong quý 4/2025 tăng 92% so với cùng kỳ, và 9% so với quý trước với con số 1,1 nghìn tỷ; đạt giá trị lớn nhờ sự tăng trưởng quy mô dư nợ.

Mảng này mang lại doanh thu lớn cho SSI, chỉ sau tự doanh FVTPL

- Tỷ lệ cho vay/VCSH chỉ mới 121%, đây là 1 con số hiếm hoi trong tình trạng dư nợ đang căng hiện tại. Nhiều công ty chứng khoán top đầu đã gần full 200%, cho thấy dư địa tăng trưởng của mảng cho vay không còn nhiều. Nhưng tỷ lệ của SSI vẫn còn cách xa 200%, nên có thể thấy SSI có dư địa tốt

2. Mảng Môi giới:

- Thị phần môi giới ghi nhận sự tăng trưởng kỷ lục trong 5 quý liên tiếp, tăng từ 8,84% lên 12,49%.

- Doanh thu môi giới quý 4/2025 tăng 97% so với cùng kỳ năm trước. Lợi nhuận từ mảng này đạt 176 tỷ đồng,

3. Mảng Tự doanh (FVTPL, AFS, HTM): tăng cùng kỳ nhưng giảm nhẹ quý trước

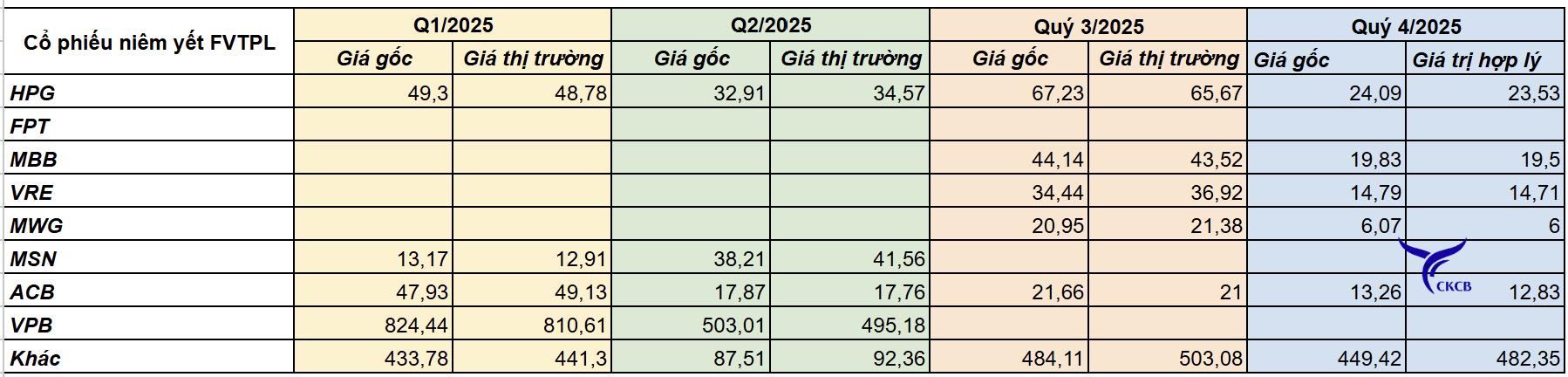

- Đáng chú ý, khác với báo cái riêng lẻ, SSI đã thực hiện chốt lời mạnh các cổ phiếu niêm yết trong quý 4, đưa quy mô danh mục cổ phiếu niêm yết tự doanh xuống chỉ còn khoảng 177 tỷ đồng.

- Nhưng cáo cáo hợp nhất thì SSI thu gọn lại nhưng không nhiều vẫn có 558,92 tỷ đồng cổ phiếu niêm yết

- Danh mục vẫn giữ như quý 3, chỉ là bán bớt đi. HPG, MBB, VRE, MWG, ACB

SSI có mục khác chiếm khá lớn nhưng không thuyết minh chi tiết. Mục này đang lãi

III.Triển vọng đầu tư

1. Nâng hạng thị trường:

SSI là một trong những doanh nghiệp hưởng lợi trực tiếp, thu hút dòng vốn từ các quỹ ETF và quỹ chủ động nước ngoài.

2. Câu chuyện tài sản số:

SSI được đánh giá là một trong những công ty chứng khoán đi đầu và đặt cược rất nhiều vào câu chuyện tiền số/tài sản số tại Việt Nam.

Thị trường tài sản mã hóa tại Việt Nam đang ở giai đoạn cao điểm, gần đây chúng ta còn đang có kế hoạch thành lập Trung tâm tài chính quốc tế.

Ở trong câu chuyện này SSI chắc chắn sẽ có mặt dù chưa biết là sẽ trực tiếp hay hợp tác nhưng khi nhắc đến tài sản số thì không thể k đề cập đến SSI

3. Ngoài ra, Cuộc đua thị phần:

SSI đang thu hẹp khoảng cách với VPS (chỉ còn cách khoảng 1,8%). Việc SSI vươn lên vị trí dẫn đầu có thể tạo ra sự thay đổi lớn về “chất”, tác động tích cực mạnh mẽ đến giá cổ phiếu.

=> Quý 1 và Quý 2/2026 sẽ là giai đoạn bùng nổ lợi nhuận của SSI khi các rào cản về chi phí đột biến trong quý 4/2025 được giải tỏa và nguồn vốn mới bắt đầu phát huy hiệu quả tối đa. Thêm vào đó mức nền cùng kỳ không quá cao

Lưu ý: Nhà đầu tư cần thận trọng với áp lực tăng trưởng trong nửa cuối năm 2026 khi nền so sánh của năm 2025 đã lên rất cao.

**** Điểm ra vào liên hệ em Linh

Trân trọng

Đào Diệu Linh | ID MBS: B225