Cập nhật KQKD Q2/2024. Chỉ note ra những ý chính.

QNS_ Có còn động lực tăng trưởng

-QNS đặt kế hoạch 2024 thấp hơn 2023. Đây là điểm khá lo ngại, tuy nhiên nhìn vào mặt tích cực, doanh nghiệp này thường đặt kế hoạch thấp hơn thực hiện được khá nhiều. ( 2022, 2023)

- Giá đậu nành đang ở vùng đáy ( 70% đầu vào của QNS là đậu nành)=> Tăng biên lợi nhuận gộp của DN

- Giá đường ( đầu ra) của DN đang trong xu hướng giảm

=> Theo dõi Q1/2024 của QNS. Nhiều khả năng, EPS vẫn tiếp tục tăng trưởng, nhưng liệu có còn duy trì tăng trong Q2,3,4 năm 2024???

DN sẽ đầu tư được khi:

- Giá đường hồi phục, giá đậu nành neo mức giảm sâu. Hiện tại chưa có gì bức phá

IMP_ Gánh nặng khấu hao TSCĐ và nhân công

- Q3/2023 nhà máy IM4 đã đưa vào hoạt động. Tuy nhiên, KQKD chưa thể hiện.

Có thể:

- DN chưa khai thác được công suất của nhà máy. Lượng hàng tồn kho tăng gấp đôi, DT tăng nhẹ, hàng tồn kho ( chủ yếu là nguyên vật liệu tăng mạnh do tăng nhà máy hoạt động) giá vốn tăng rất mạnh=> Biên lợi nhuận gộp giảm.

- DN thiếu đơn hàng ( do cạnh tranh, do nhu cầu thị trường giảm sút)

Giá vốn tăng mạnh đến từ:

- Tăng chi phí nguyên vật liệu ( Nguyên VL chiếm ½ chi phí của IMP)

- Tăng chi phí nhân công ( Nhân công chiếm 1/5)

- Tăng CP khấu hao tài sản cố định

IMP gặp vấn đề trong Doanh số bán hàng, khai thác công suất nhà máy ( chi phí nhân công lớn)

Đầu tư dk khi nào:

- Nhìn thấy 1 quý bùng nổ doanh số hoặc LNG có sự mở rộng

- Giá API giảm

SCS_ Sau cơn bỉ cực _ Ngành nghề kinh doanh: SCS chuyên cung cấp các dịch vụ phục vụ mặt đất cho hàng hoá vận chuyển bằng đường hàng không, bao gồm dịch vụ giao nhận, bốc xếp, dịch vụ mặt đất hàng hóa, dịch vụ đào tạo nghề và lưu giữ hàng hóa. Mảng kinh doanh này chiếm hơn 90% tổng doanh thu mỗi năm. Ngoài ra, SCS còn cung cấp dịch vụ môi giới, kinh doanh xăng dầu và đại lý làm thủ tục hải quan . Tính đến năm 2022, nắm giữ 15% thị phần cả nước, 45% thị phần Sân bay Tân Sơn Nhất. Kết quả HDKD SCS công bố báo cáo Q1/2024, có một số điểm nổi bật sau: - Doanh thu đạt 212. 8 tỷ VNĐ, tăng 31% svck, lợi nhuận trước thuế đạt 168,2 tỷ VND, tăng 37% svck. LNST đạt 147 tỷ VND, tăng 30% svck. Đây là quý đầu tiên KQKD có sự tăng trưởng SVCK năm trước kể từ cuối Q4/2022. Điều này được lý giải do: + Xu hướng phục hồi kinh tế và tiêu dùng từ cuối năm 2023=> Nhu cầu xuất nhập khẩu tăng + Hợp tác vs Quata Airway từ thánh 2/2024, dự kiến sẽ tăng thêm 30.000 sản lượng hàng không trong năm 2024, chiếm 12.5% sản lượng hàng không. SCS là doanh nghiệp gần như độc quyền trong logistic trên không, hoạt động kinh doanh đơn giản, dễ hiểu, lượng tiền mặt ở DN lớn, chia cổ tức bằng tiền đều đặn hằng năm với tỷ suất cổ tức cao (5k-9k) Cơ hội đầu tư: - Phục hồi từ mức nền thấp trong năm 2023. - Hợp tác vs Quata Airway=> Tăng sản lượng hàng không quốc tế - Tham gia đấu thầu khai thác Nhà ga hàng hóa số 1 sân bay Long Thành. Ước tính SCS trúng 10-20% dự án, gói thầu, chi phí vốn cho dự án sẽ dao động từ 77,9 đến 155,8 triệu USD. Đây là câu chuyện tăng trưởng lớn của DN Đánh giá: Đầu tư được

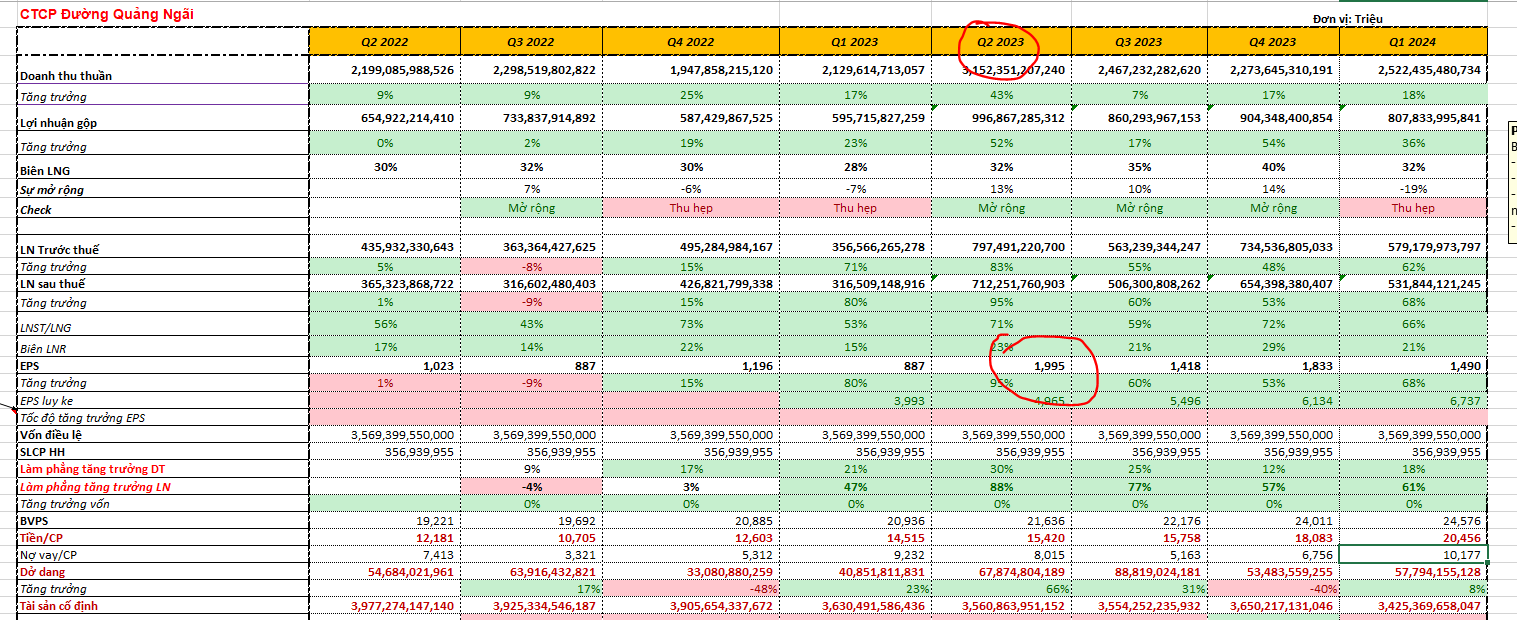

QNS_ Báo cáo tài chính Q1/ 2024 ra tăng trưởng rất tốt. Nhưng liệu có tiếp tục duy trì khi nền Q2/2023 ở mức cao.

Cập nhật QNS

KQKD Q1/2024 tăng trưởng :

Doanh thu tăng 18%, biên lợi nhuận gộp vẫn ở mức cao (36% do giá đậu nành là nguyên liệu đầu vào ở vùng đáy, EPS tăng trưởng, EPS lũy kế tiếp tục đạt đỉnh cao mới. Tuy nhiên, như mình đã đề cập, liệu EPS có tiếp tục duy trì mức cao khi Q2/2023 gần như là Quý mà QNS đạt đỉnh lợi nhuận nhờ giá đường tăng thốc.

BFC_ Thấy gì từ kết quả kinh doanh Q1/2024

Doanh thu tăng trưởng, LN sau thuế tăng trưởng, EPS tăng trưởng ( theo ảnh đính kèm)

Một số điểm đáng chú ý: Biên lợi nhuận gộp tăng do giá phân urea đầu vào giảm, biên lợi nhuận ròng tăng do giảm chi phí lãi vay, hàng tồn kho chủ yếu là thành phẩm tăng mạnh ( chuẩn bị cho vụ hè thu).

- Chắc chắn BFC sẽ tăng trưởng so với năm 2023, thậm chí EPS có thể vượt đỉnh 2022.

- Kế hoạch chia cổ tức 25% bằng tiền mặt ( đã ứng trước 500đ vào đầu năm 2024)

- Là doanh nghiệp hồi phục từ vùng đáy lợi nhuận. Câu chuyện ngắn, đầu tư được trong trung hạn.

- Có thể cân nhắc mua khi giá cp test lại các đường MA