-

-

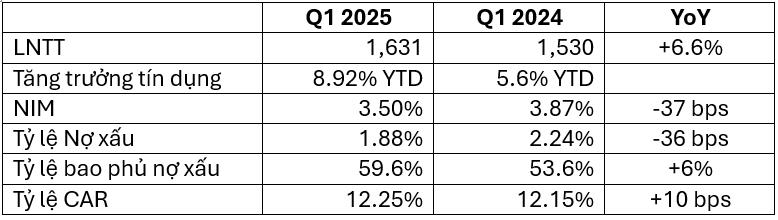

KQKD Q1 2025:

-

KQKD Q1 2025:

- LNTT hoàn thành 20%KH năm, đúng kỳ vọng của MSB.

- Tín dụng trong quý 1 chủ yếu tập trung vào doanh nghiệp lớn.

- SME và bán lẻ (tức là khách hàng cá nhân) hiện chưa có sự tăng trưởng đột biến.

- Số dư Nợ xấu tăng đến từ việc ngân hàng chủ động kiểm soát lại các khoản vay có rủi ro để phân loại đúng nhóm nợ, thay vì để kéo dài thời gian và phải trích lập dự phòng nhiều hơn về sau.

2. Chiến lược mở rộng tín dụng:

- Sử dụng room tín dụng một cách chủ động và nhanh chóng để xin thêm room.

- Sau khi đã dùng room tín dụng để tăng trưởng ở nhóm khách hàng lớn, chúng tôi sẽ rút lại dần dư địa ở nhóm này, đặc biệt là những khách hàng mang lại hiệu quả thấp, để dành room cho nhóm khách hàng lõi là SME và khách hàng cá nhân trong QII, III, IV.

- Kế hoạch 2025: tăng trưởng tín dụng 20%, trong đó, tín dụng SME tăng trưởng 17%, tín dụng bán lẻ tăng trưởng 30%.

3. Biện pháp kiểm soát nợ xấu:

- Trong quý II/2025, FCCOM sẽ đẩy mạnh chiến lược thu hồi và xử lý nợ thông qua nhiều biện pháp.

- Các khoản nợ đã được phân loại phù hợp và trích lập dự phòng đầy đủ ngay từ đầu.

- Rà soát toàn bộ danh mục cho vay và thực hiện các biện pháp kiểm soát chặt chẽ hơn với các phân khúc rủi ro cao, đặc biệt là trong mảng tín chấp.

- MSB kỳ vọng tỷ lệ nợ xấu giảm cuối năm 2025.

4. Kế hoạch NIM:

- Duy trì NIM ở mức từ 3.2% đến 3.5% trong năm 2025

- Bằng các biện pháp như:

- Tăng tỷ lệ CASA,

- Duy trì cơ cấu tiền gửi hợp lý, giúp ngân hàng có nguồn vốn ổn định và chi phí thấp.

- Đầu tư mạnh vào kênh số, kênh đại lý, và hợp tác, để mở rộng lượng khách hàng cá nhân

5. Ảnh hưởng từ thuế quan của Mỹ:

- Tổng dư nợ cho vay xuất khẩu tại MSB tính đến hết Q1/2025 là hơn 10,000 tỷ đồng, chiếm khoảng 5.5% tổng dư nợ.

- Trong đó, khoảng 2,200 tỷ đồng được đánh giá là chịu ảnh hưởng trực tiếp nếu chính sách thuế quan mới được áp dụng.

- Gần 1,900 tỷ đồng là dư nợ của khách hàng xuất khẩu sang Mỹ.

- Hơn 140 tỷ đồng là các khoản vay xuất khẩu sang Mỹ nhưng có đầu vào từ Trung Quốc, đây là nhóm có rủi ro cao hơn.

- Với các con số cụ thể và tỷ trọng như vậy, tác động của chính sách thuế quan Mỹ đến hoạt động cho vay xuất khẩu tại MSB là không lớn.

Kết luận:

- KQKD Q1 khả quan với chất lượng tài sản cải thiện và tăng trưởng tín dụng tích cực.

- Ban lãnh đạo tự tin về kế hoạch tăng trưởng tín dụng trong những quý tới, gia tăng khả năng đạt được mục tiêu tăng trưởng tín dụng 20%.

- Tiếp tục duy trì thế mạnh CASA và điều chỉnh cơ cấu vốn hợp lý, góp phần giúp MSB giảm áp lực NIM.

- Với những nỗ lực kiểm soát rủi ro, MSB sẽ gia tăng chất lượng tài sản, đóng góp tích cực vào KQKD.

- Hiện MSB đang được định giá ở mức PB 0.78x, thấp hơn trung bình 3 năm là 0.94x.