Đánh giá triển vọng các dự án tới:

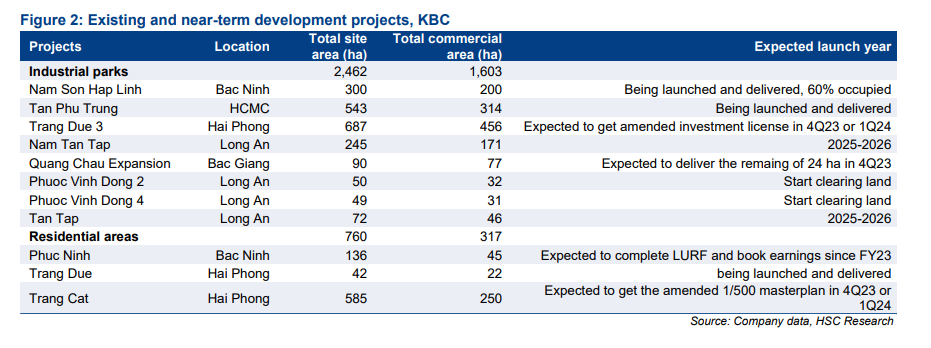

Đối với mảng khu công nghiệp (IP), KBC đang làm việc với Hải Phòng để hoàn thiện quy hoạch 1/2000 và điều chỉnh giấy phép đầu tư cho dự án Khu công nghiệp Tràng Duệ III trong quý 4 năm 2023 (hoặc quý 1 năm 24 trong kịch bản thận trọng). KBC đã giải phóng hơn 200 ha đất cho dự án này và có thể đẩy mạnh xây dựng cơ sở hạ tầng để giao đất cho khách thuê sau khi được cấp phép đầu tư.

Đối với Nam Sơn Hạp Lĩnh, KBC đang chờ tỉnh Bắc Ninh phê duyệt (hạn mức đất công nghiệp của tỉnh) cho 40% dự án còn lại (60% diện tích thương mại đã bàn giao). Điều này dự kiến sẽ được phê duyệt vào năm tài chính 24. Trong khi đó, đối với Ngân hàng Đất đai tỉnh Long An, KBC đang làm việc với một số ngân hàng để tài trợ vốn đầu tư cho giải phóng mặt bằng. Dự báo các dự án ở Long An sẽ đóng góp doanh thu và lợi nhuận từ năm 2026.

Ngoài ra, HĐQT KBC mới đây đã phê duyệt kế hoạch phát triển dự án KCN mới Sông Hậu 2 (380 ha, Hậu Giang) với tổng vốn đầu tư 5,6 nghìn tỷ đồng. Công ty sẽ nộp đơn xin giấy phép đầu tư trong vài tháng tới và dự kiến sẽ bắt đầu giao đất từ năm tài chính 26. Dự án này sẽ làm phong phú thêm quy trình dự án nhưng sẽ cần thời gian để thấy tác động đến dòng tiền và thu nhập.

Đối với mảng bất động sản nhà ở, KBC đang trong quá trình tăng vốn tại dự án khu dân cư Tràng Cát (585 ha, Hải Phòng) lên 12,7 nghìn tỷ đồng từ mức 6,6 nghìn tỷ đồng hiện nay. Giao dịch này dự kiến sẽ hoàn thành trước ngày 15 tháng 11 năm 2023. Rất có thể KBC sắp nhận được phê duyệt cuối cùng cho quy hoạch tổng thể 1/500 mới và kỳ vọng KBC có thể thanh toán thêm phí sử dụng đất và sớm đưa dự án vào phát triển.

Bảng cân đối kế toán và dòng tiền:

Sau khi thanh toán toàn bộ nợ trái phiếu trong 6T23, số dư nợ ròng của KBC vào cuối quý 3 năm 23 còn 2.529 tỷ đồng, giảm 53% kể từ cuối năm 2022, tương đương tỷ lệ đòn bẩy ròng của KBC là 0,13x. Mức này an toàn so với tỷ lệ đòn bẩy ròng trung bình của ngành là 0,34x (cuối Quý 3 năm 2023).

Với bảng cân đối kế toán lành mạnh hơn và triển vọng kinh doanh sáng sủa hơn, công ty có thể huy động khoản nợ mới để tài trợ vốn đầu tư cho các dự án đang phát triển.

Với những thông tin trên, Grit tin rằng, KBC cũng sẽ là 1 đại diện tiêu biểu cho nhóm KCN và cổ phiếu trong danh mục đầu tư trong giai đoạn tới.

- Nguồn số liệu cập nhật từ chứng khoán HSC.