CẬP NHẬT CỔ PHIẾU COTECONS (#CTD): ĐÃ PHẢN ÁNH KỲ VỌNG, CHỜ ĐỢI KẾT QUẢ KINH DOANH 1H FY25

Trong nửa đầu năm tài chính 2025 (1H FY25), doanh thu và lợi nhuận sau thuế của cổ đông công ty mẹ Coteccons (CTD) lần lượt đạt 11.645 tỷ đồng và 199 tỷ đồng, tăng trưởng 19% và 47% so với cùng kỳ năm trước. Kết quả này chủ yếu nhờ vào mảng kinh doanh cốt lõi là xây dựng với doanh thu tăng 17% so với cùng kỳ, đồng thời biên lãi gộp được cải thiện thêm 67 điểm cơ bản.

Chúng tôi duy trì quan điểm tích cực về triển vọng của CTD khi thị trường xây dựng hồi phục rõ rệt. Điều này giúp CTD duy trì tốc độ tăng trưởng backlog nhờ vị thế dẫn đầu ngành xây dựng dân dụng và công nghiệp tại Việt Nam. Các yếu tố hỗ trợ cho nguồn công việc của CTD bao gồm dòng vốn FDI ổn định giúp giữ vững backlog công nghiệp, sự hồi phục của thị trường bất động sản và các dự án đầu tư công bổ sung thêm backlog mới. Ước tính doanh thu của CTD trong FY25 và FY26 đạt lần lượt 25.685 tỷ đồng và 27.459 tỷ đồng, tăng trưởng 22% và 7% so với cùng kỳ.

Biên lãi gộp của CTD dự kiến cải thiện lên 4.0% trong FY25 và 4.5% trong FY26. Đồng thời, chi phí dự phòng được kiểm soát ở mức thấp 0.2% và 0.3% doanh thu nhờ khả năng thu hồi công nợ tốt hơn khi thị trường bất động sản phục hồi, giảm rủi ro phát sinh nợ xấu. Điều này giúp lợi nhuận từ hoạt động kinh doanh cốt lõi ước tính tăng mạnh 259% trong FY25 và 32% trong FY26.

Một điểm nhấn quan trọng là CTD bắt đầu mở rộng sang mảng bất động sản. Công ty con Covestcons (CTD sở hữu 100%) đã được chấp thuận chủ trương đầu tư dự án Khu dân cư Thanh Phú tại Long An với quy mô hơn 1.000 căn thấp tầng dự kiến bàn giao từ quý 4/2029. Bên cạnh đó, dự án Emerald68 cũng kỳ vọng mang về 377 tỷ đồng lợi nhuận trong giai đoạn FY27 - FY28. Đây là những bước đi đầu tiên giúp CTD đa dạng hóa hoạt động kinh doanh, tối ưu hóa chi phí nội bộ và tạo thêm nguồn lực tài chính cho công ty trong trung hạn.

Về mặt tài sản, chất lượng công nợ của CTD tiếp tục được cải thiện đáng kể. Trong tháng 2/2025, CTD nhận được quyết định của Tòa án Nhân dân Quận 1, TP. HCM công nhận thỏa thuận xử lý công nợ giữa công ty và khách hàng. Đây là bước tiến quan trọng trong chiến lược kiểm soát nợ xấu và tối ưu chi phí SG&A. Biên SG&A ước tính đạt 2.2% trong FY25 và 2.3% trong FY26.

CTD cũng ghi nhận những kết quả tích cực từ hoạt động đấu thầu các dự án lớn. Công ty đã trúng thầu gói 11.5 thuộc dự án Sân bay Long Thành giai đoạn 1 với giá trị hợp đồng lên tới 3.143 tỷ đồng. Ngoài ra, CTD đang cạnh tranh tại gói thầu 7.8 - thi công nhà ga hàng hóa số 1 với giá trị đề xuất 3.844 tỷ đồng, thấp hơn 7% so với dự toán. Các thành công này một lần nữa khẳng định năng lực thi công và tiềm năng tăng trưởng vững chắc của CTD khi đa dạng hóa nguồn backlog, đặc biệt là từ các dự án đầu tư công.

Hiện tại, tổng backlog của CTD đã lên đến 35.000 tỷ đồng, tăng 16,7% so với đầu năm, trong khi khoản mục người mua trả tiền trước cũng đạt 3.410 tỷ đồng, tăng 16,2%. Điều này cho thấy quy mô mảng xây dựng tiếp tục được mở rộng, đảm bảo tăng trưởng ổn định trong những năm tới.

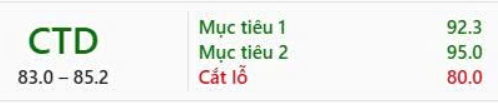

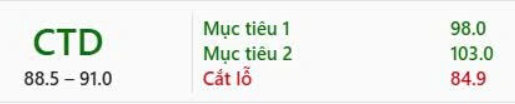

Chúng tôi khuyến nghị TRUNG LẬP đối với cổ phiếu CTD với giá mục tiêu 95.400 đồng/cổ phiếu, tăng 11,6% so với định giá gần nhất. Giá mục tiêu này được xác định dựa trên phương pháp định giá PBR với BVPS dự phóng cho FY26 và hệ số mục tiêu 1.05x, tương ứng mức P/E và EV/EBIT forward lần lượt là 17,7x và 15,9x trong FY26. Hiện tại, giá cổ phiếu CTD đã tăng 21% từ đầu năm đến nay và đạt mức cao nhất 96.000 đồng/cổ phiếu, phản ánh phần lớn kỳ vọng về sự hồi phục của thị trường xây dựng và tiềm năng tăng trưởng của doanh nghiệp.

![]() Anh/Chị cần hỗ trợ chi tiết về danh mục và lựa chọn cổ phiếu? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang Bio).

Anh/Chị cần hỗ trợ chi tiết về danh mục và lựa chọn cổ phiếu? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang Bio).