CTCP VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN (PNJ VN)

Công ty ghi nhận kết quả kinh doanh sụt giảm trong 6T23 do sức mua của người tiêu dùng yếu, mặc dù bức tranh được kỳ vọng sẽ cải thiện dần trong nửa sau của năm 2023. Duy trì khuyến nghị TRUNG LẬP**. Giá mục tiêu 83.489 đ/cp.**

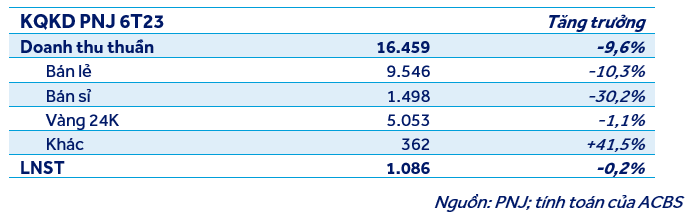

PNJ công bố doanh thu thuần và LNST lần lượt đạt 6.663 tỷ đồng (-17,4% n/n) và 338 tỷ đồng (-8,0% n/n) trong Q2/23. Lũy kế 6T23, doanh thu thuần và LNST của công ty lần lượt giảm 9,6% và 0,2% n/n, đạt 16.459 tỷ đồng và 1.086 tỷ đồng.

Doanh thu bán lẻ giảm 10,3% n/n trong 6T23 do nền cao trong cùng kỳ năm ngoái và sức mua yếu đi kể từ những tháng cuối năm 2022. Tính đến cuối tháng 6/2023, PNJ có 381 cửa hàng (cuối 2022: 364) đang hoạt động, gồm 360 cửa hàng vàng (cuối 2022: 343). Doanh thu vàng miếng và các sản phẩm có hàm lượng vàng cao giảm 1,1% n/n trong khi doanh thu bán sỉ giảm 30,2% n/n trong 6T23. Biên lợi nhuận gộp toàn công ty đạt 18,9%, so với 17,6% trong 6T22, nhờ tối ưu hóa chi phí, trong khi tỷ lệ chi phí bán hàng & quản lý trên lợi nhuận gộp tăng nhẹ lên 54,9% so với 54,6% trong 6T22.

Doanh thu bán lẻ giảm 10,3% n/n trong 6T23 do nền cao trong cùng kỳ năm ngoái và sức mua yếu đi kể từ những tháng cuối năm 2022. Tính đến cuối tháng 6/2023, PNJ có 381 cửa hàng (cuối 2022: 364) đang hoạt động, gồm 360 cửa hàng vàng (cuối 2022: 343). Doanh thu vàng miếng và các sản phẩm có hàm lượng vàng cao giảm 1,1% n/n trong khi doanh thu bán sỉ giảm 30,2% n/n trong 6T23. Biên lợi nhuận gộp toàn công ty đạt 18,9%, so với 17,6% trong 6T22, nhờ tối ưu hóa chi phí, trong khi tỷ lệ chi phí bán hàng & quản lý trên lợi nhuận gộp tăng nhẹ lên 54,9% so với 54,6% trong 6T22.

Mặc dù đối mặt với nhiều khó khăn trong nửa đầu năm 2023, chúng tôi kỳ vọng sức mua của người tiêu dùng có thể cải thiện về cuối năm nhờ lãi suất đã điều chỉnh giảm và các biện pháp hỗ trợ của chính phủ, mặc dù sự cải thiện này có thể diễn ra dần dần theo sự phục hồi của nền kinh tế. Chúng tôi giả định mảng bán lẻ, mảng đóng góp chính cho công ty, có thể thu hẹp mức giảm xuống còn 8% cho cả năm. Theo đó doanh thu thuần năm 2023 của PNJ được kỳ vọng ở 31.568 tỷ đồng (-6,8% n/n), thấp hơn 10% so với dự phóng trước và LNST có thể tăng 1,9% n/n, đạt 1.846 tỷ đồng, thấp hơn 7% so với dự phóng trước. Kết hợp phương pháp DCF và P/E, chúng tôi định giá cổ phiếu ở mức 83.489 đồng/cp, tương đương với tổng mức sinh lời 8,2% vào cuối 2023.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487