CTCP Hàng tiêu dùng Masan - Chuyển đổi GT đặt nền tảng cho tăng trưởng năm tài chính 2026

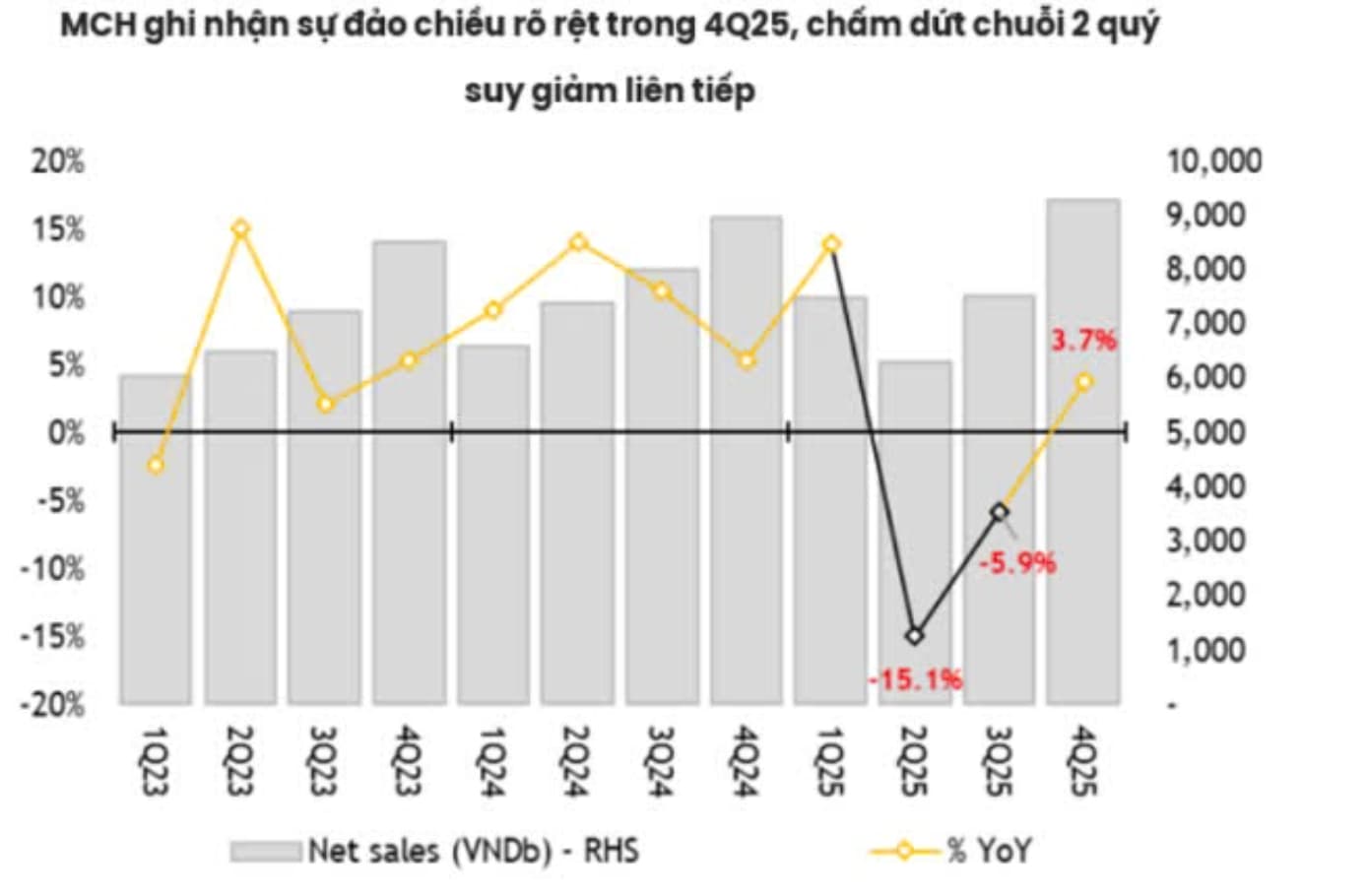

Retail Supreme là động lực chính giúp kênh GT ổn định trợ lại và hỗ trợ phục hồi tăng trưởng doanh thu. MCH ghi nhận sự đảo chiều rõ rệt trong Q4/25 với doanh thu thuần đạt 9,3 nghìn tỷ đồng (+3,7% YoY), cao hơn dự báo của chúng tôi và chấm dứt 2 quý suy giảm liên tiếp. Kết quả này củng cố hiệu quả của việc triển khai Retail Supreme trên toàn quốc (hoàn tất tháng 09/25), sau giai đoạn gián đoạn tạm thời do chuyển đổi mô hình phân phối trong khoảng thời gian từ Q2 đến Q3/25, khi công ty chấp nhận gián đoạn doanh thu ngắn hạn để chuyển từ mô hình bán buôn (chiếm ~70% doanh số) sang mô hình bán trực tiếp đến nhà bán lẻ.

Doanh số kênh GT chỉ còn giảm 0,5%YoY trong Q4/25, cải thiện mạnh so với mức -19,3% trong Q2/2025 và -9,9% trong Q3/25 và quay lại tăng trưởng +4% YoY trong tháng 12/25. Những lợi ích ban đầu từ Retail Supreme đã thể hiện trên các chỉ số vận hành chính, bao gồm:

- Doanh số bán bình quân trên mỗi điểm bán mà một nhân viên phụ trách (ASoS) tăng 6,7% YoY;

- Doanh số bình quân trên mỗi nhân viên bán hàng (ASo per salesman) tăng 40% YoY;

- Số lượng mã trung bình trong mỗi đơn vị đặt hàng (SKU per order) tăng 7% YoY.

Các chỉ số này cho thấy hiệu quả phân phối được cải thiện rõ rệt, đặt nền móng cho sự phục hồi bền vững của kênh GT trong năm 2026.

Áp lực biên lợi nhuận tạm thời, nhưng nền tảng lợi nhuận vẫn vững

Xu hướng ngành hàng tiếp tục cải thiện, dẫn dắt bởi tăng trưởng mạnh của Thực phẩm tiện lợi (+19,1% YoY) và nhóm chăm sóc gia đình và chăm sóc cá nhân (HPC) (+18,9% YoY), bù đắp cho sự chậm lại ở các mảng khác.

Sự phục hồi tuần tự trong doanh số cho thấy quá trình giảm tông kho của nhà bán lẻ đã phần lớn được hoàn tất, trong khi chiến lược cao cấp hoá sản phẩm được đẩy nhanh thông qua các sản phẩm mới như Lẩu tự sôi và Premium expansion, cùng các sản phẩm gia vị mang thương hiệu Omachi và WinCommerce.

Biên lợi nhuận gộp Q4/25 tăng lên 45,4% (-1,3 điểm % YoY) do đầu tư sản phẩm cao cấp hơn, trong khi biên lợi nhuận ròng giảm 11,1% YoY chịu áp lực tạm thời từ chi phí tài chính. Biên lợi nhuận ròng cả năm 2025 đạt 6,8% (-14,6% YoY), tạo nền tảng lợi nhuận vững chắc cho FY2026.

Kết quả kinh doanh Q4/25 cho thấy điểm đảo chiều, củng cố niềm tin vào sự phục hồi trong FY2026 và quỹ đạo tăng trưởng dài hạn của MCH với CAGR lợi nhuận 12% giai đoạn 2025-2030. Việc triển khai tốt trên toàn quốc chuỗi Retail Supreme sẽ giúp cải thiện các chỉ số vận hành (KPI) của kênh thương mại truyền thống (GT), cùng với mạng lưới phân phối rộng khắp sẽ củng cố thị phần bền vững song song với chiến lược cao cấp hoá. Việc niêm yết lên sàn HOSE cuối năm 2025 hỗ trợ mở khoá thanh khoản, tăng tính minh bạch và khả năng tiếp cận nhà đầu tư, qua đó hỗ trợ tiềm năng tái định giá.