- Thông tin doanh nghiệp

Tổng Công ty Khí Việt Nam (GAS) là đơn vị thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam (PVN), hoạt động trong lĩnh vực thu gom, vận chuyển, chế biến và phân phối khí thiên nhiên, khí hóa lỏng (LPG) và các sản phẩm khí khác. GAS hiện là doanh nghiệp chủ lực trong ngành công nghiệp khí tại Việt Nam, sở hữu và vận hành hệ thống đường ống dẫn khí dài hàng nghìn km, cung cấp khí cho các nhà máy điện, đạm, khu công nghiệp và dân dụng trên toàn quốc.

Với vị thế độc quyền trong nhiều mảng hoạt động, GAS có nguồn doanh thu và lợi nhuận ổn định từ mảng khí khô và LPG nội địa. Công ty cũng đang tích cực mở rộng sang các lĩnh vực mới như khí thiên nhiên hóa lỏng (LNG) để đón đầu xu thế chuyển dịch năng lượng. Là một trong những cổ phiếu vốn hóa lớn nhất trên sàn HOSE, GAS không chỉ đóng vai trò quan trọng trong an ninh năng lượng quốc gia mà còn thu hút sự quan tâm lớn từ giới đầu tư trong và ngoài nước.

2. Kết quả kinh doanh

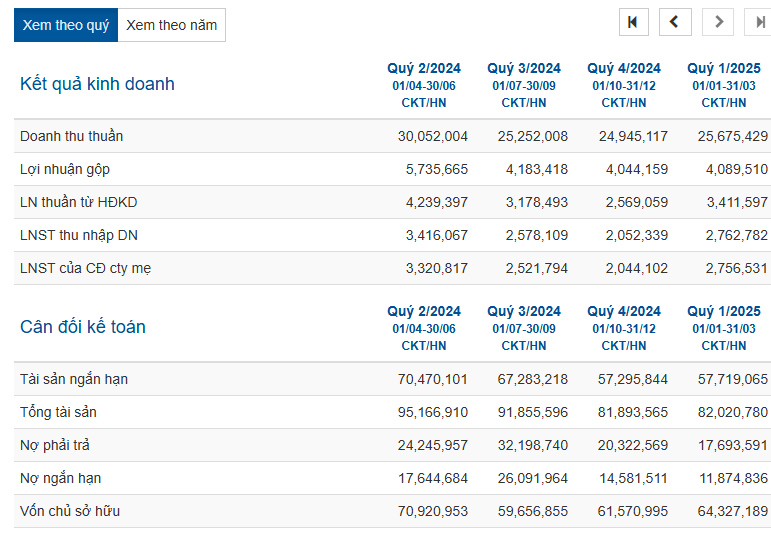

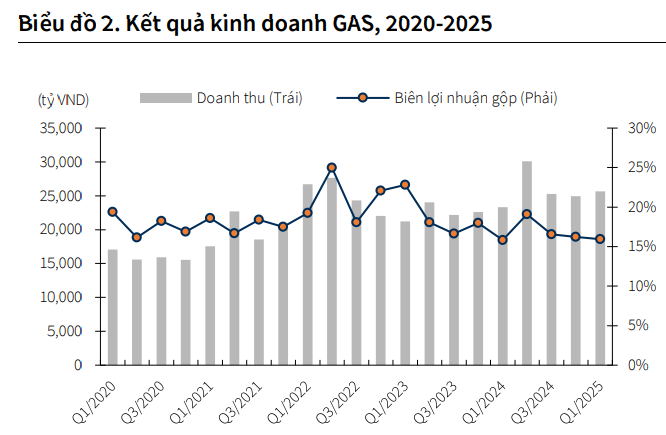

Trong quý 1/2025, Tổng Công ty Khí Việt Nam (GAS) ghi nhận doanh thu đạt 25.675 tỷ đồng, tăng 10% so với cùng kỳ (YoY), và lợi nhuận sau thuế đạt 2.763 tỷ đồng, tăng 9% YoY. Kết quả tăng trưởng tích cực này chủ yếu đến từ mảng khí khô và LNG, nhờ sản lượng tiêu thụ tăng mạnh khi nhà máy điện Phú Mỹ bắt đầu sử dụng LNG để phát điện trong mùa cao điểm. Đây là bước chuyển đổi quan trọng, đánh dấu sự tham gia chính thức của LNG vào chuỗi giá trị khí, mở ra dư địa tăng trưởng lớn cho GAS trong những năm tới.

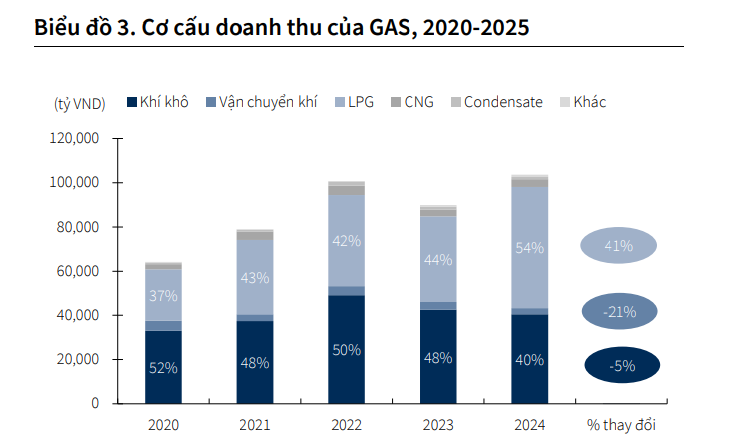

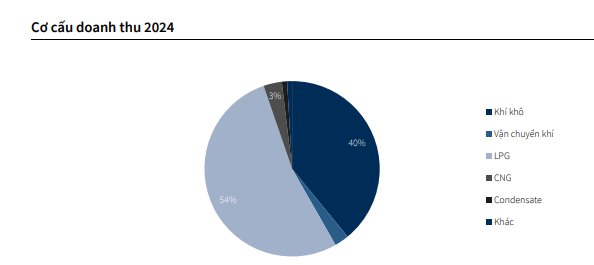

Mảng LPG tiếp tục đóng vai trò trụ cột, đóng góp tới 52% tổng doanh thu, tương đương 13.325 tỷ đồng, tăng 2% so với cùng kỳ năm trước. Mặc dù giá dầu F0 giảm, nhưng sản lượng LPG tăng trưởng đã bù đắp tác động tiêu cực và giữ được mức tăng trưởng doanh thu. Ngoài ra, dư nợ xấu trong quý 1/2025 giảm còn 2.700 tỷ đồng, cải thiện đáng kể so với quý 4/2024, cho thấy mức độ trích lập dự phòng thấp hơn trong năm nay. Tuy nhiên, GAS vẫn đang đối mặt với tranh chấp về cước phí phân phối khí với PVPower tại cụm Nhơn Trạch 1&2. Theo Deloitte, mức cước hợp lý được xác định là 0,4 USD/mmBTU (thấp hơn mức GAS đang ghi nhận là 0,52 USD/mmBTU), dự kiến GAS sẽ trích lập thêm khoảng 1.054 tỷ đồng trong năm 2025 và hoàn nhập lần lượt qua các năm 2026–2028 nếu không phát sinh thêm dự án khác có cùng tình trạng.

Tổng thể, GAS đang có nền tảng tăng trưởng vững vàng, với triển vọng mở rộng rõ rệt từ LNG và thị trường nội địa phục hồi ổn định. Việc kiểm soát chi phí, xử lý nợ xấu hiệu quả, cùng định hướng tham gia sâu hơn vào chuỗi giá trị khí hiện đại, tiếp tục giúp GAS giữ vững vị thế doanh nghiệp đầu ngành trong lĩnh vực khí tại Việt Nam.

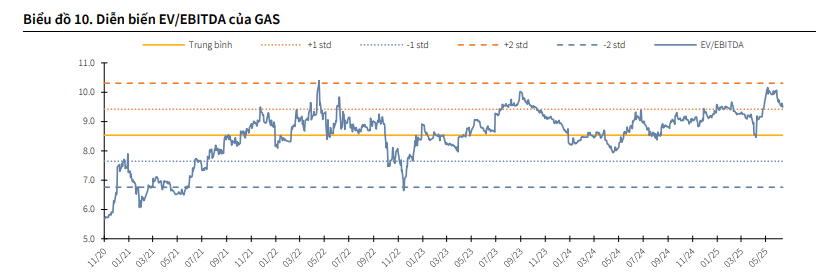

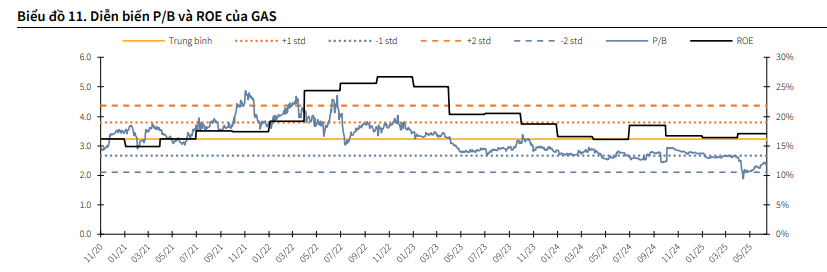

3. Tiềm năng doanh nghiệp

Trong bối cảnh căng thẳng giữa Israel – Iran hạ nhiệt và triển vọng kinh tế Trung Quốc kém tích cực, giá dầu thô đã điều chỉnh giảm sau giai đoạn tăng nóng. Dự báo cho thấy giá dầu trung bình năm 2025 có thể dao động quanh mốc 65–70 USD/thùng, thấp hơn kỳ vọng trước đó do: (i) sự suy yếu của nhu cầu toàn cầu khi nền kinh tế Trung Quốc giảm tốc, (ii) căng thẳng địa chính trị không còn leo thang. Dù giá dầu giảm, tác động đến GAS là không đáng kể vì doanh nghiệp hoạt động chủ yếu trong lĩnh vực phân phối khí và LNG, vốn ít phụ thuộc vào biến động giá đầu vào.

Giá khí LNG Nhật Bản – chỉ số tham chiếu cho khu vực châu Á – trong quý 1/2025 đạt 14 USD/mmBTU, tăng 48% so với cùng kỳ nhưng được kỳ vọng sẽ ổn định trong cả năm 2025. Sự ổn định này đến từ việc nguồn cung toàn cầu tăng 5% nhờ các dự án LNG tại Bắc Mỹ đi vào hoạt động, trong khi nhu cầu tăng chậm lại chỉ 2% do sản xuất công nghiệp Trung Quốc chưa phục hồi rõ nét. Tuy nhiên, giá LNG không ảnh hưởng nhiều tới biên lợi nhuận của GAS, bởi công ty chỉ đóng vai trò trung gian – cung cấp, lưu trữ và tái hóa khí cho các nhà máy điện.

Triển vọng dài hạn của GAS được củng cố mạnh mẽ sau khi Bộ Công Thương điều chỉnh khung giá điện khí LNG, trong đó giá vận chuyển và tái hóa khí LNG được ấn định ở mức 2,59 USD/mmBTU. Đây là cơ sở pháp lý quan trọng giúp GAS ổn định doanh thu và mở rộng đầu tư hạ tầng LNG. Trong giai đoạn 2025–2026, hai nhà máy điện Nhơn Trạch 3 và 4 sẽ lần lượt đi vào vận hành, tạo cú huých lớn cho sản lượng và doanh thu khí LNG. Dự kiến trong năm 2025, doanh thu mảng LNG đạt 9.032 tỷ đồng, tăng 60%, và sang năm 2026 đạt 23.100 tỷ đồng, tăng tới 156% so với cùng kỳ. Sản lượng LNG cung cấp theo đó cũng tăng mạnh, đạt 261 triệu m³ (năm 2025) và 1.065 triệu m³ (năm 2026).

Dù dự kiến tỷ lệ cổ tức năm 2025 chỉ đạt 18,5% – thấp hơn mức trung bình lịch sử là 38%, GAS vẫn duy trì sức hấp dẫn với nhà đầu tư nhờ lượng tiền mặt/vốn hóa đạt mức trung bình 5 năm, đảm bảo khả năng chi trả cổ tức ổn định. Trong bối cảnh ngành khí đang bước vào chu kỳ đầu tư mới và nhu cầu LNG ngày càng lớn từ các nhà máy điện, GAS sở hữu nền tảng tài chính vững chắc, hệ sinh thái khí toàn diện và định hướng tăng trưởng rõ ràng, hứa hẹn tiếp tục giữ vai trò đầu ngành và là cổ phiếu phòng thủ hấp dẫn trên thị trường.