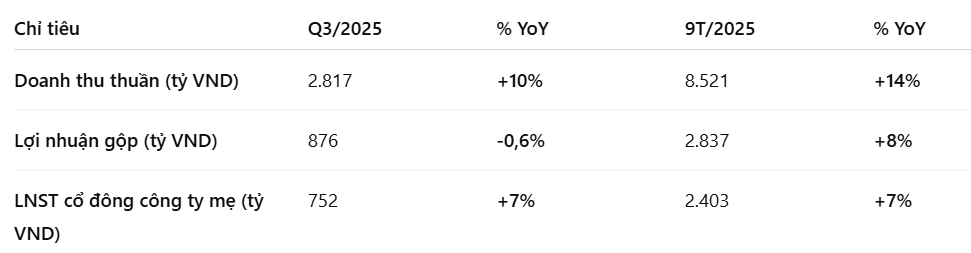

1. Kết quả kinh doanh tổng quan

Nhận xét:

- DGC ghi nhận doanh thu tăng trưởng hai chữ số, chủ yếu nhờ mảng phốt pho và hóa chất gốc phốt phát duy trì sản lượng ổn định.

- Biên lợi nhuận gộp duy trì quanh mức 31%, nhưng giảm nhẹ trong quý 3 do giá phốt pho vàng giảm và chi phí năng lượng tăng.

- Lợi nhuận sau thuế tăng 7% YoY, phản ánh khả năng kiểm soát chi phí tốt và tỷ trọng sản phẩm giá trị cao được duy trì.

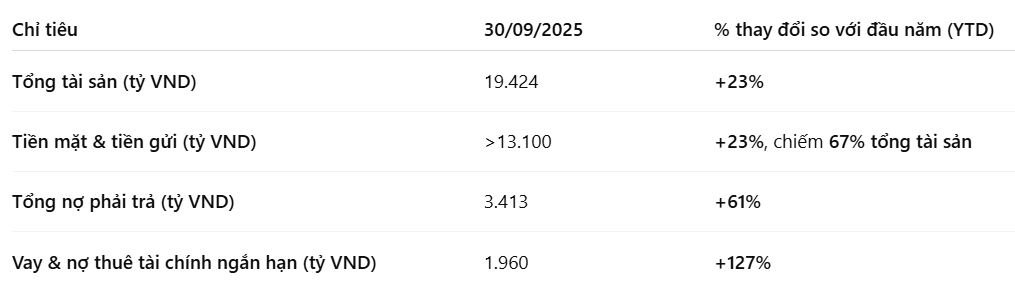

2. Tình hình tài chính

Đánh giá:

- DGC đang tích lũy lượng tiền mặt lớn (13.100 tỷ đồng), chiếm gần 2/3 tổng tài sản, nhằm chuẩn bị cho các dự án đầu tư chiến lược giai đoạn 2025–2030.

- Doanh nghiệp chưa có kế hoạch chia cổ tức tiền mặt trong ngắn hạn để duy trì nguồn vốn tự có cho các dự án lớn.

- Tỷ lệ nợ vay tăng mạnh, song vẫn trong ngưỡng kiểm soát do DGC có dòng tiền kinh doanh ổn định và chi phí tài chính thấp.

3. Các dự án đầu tư trọng điểm

Tổ hợp Bô xít – Alumin – Nhôm

Tổ hợp Bô xít – Alumin – Nhôm

- Ký biên bản ghi nhớ (MoU): ngày 12/10/2025, tại Hội nghị Xúc tiến Đầu tư tỉnh Lâm Đồng.

- Tổng vốn đầu tư: ~58.000 tỷ đồng (~2,3 tỷ USD).

-

Quy mô khai thác:

- 14,4 triệu tấn quặng thô/năm

- 5,8 triệu tấn quặng tinh/năm

-

Công suất sản phẩm:

- 2 triệu tấn alumin/năm

- 500.000 tấn nhôm/năm

- Vị trí nhà máy điện phân nhôm: ven biển Bình Thuận – tận dụng nguồn điện nhiệt và năng lượng tái tạo.

- Doanh thu kỳ vọng: ~37.000 tỷ đồng/năm khi vận hành ổn định.

- Thời gian triển khai: 2025–2030.

Ý nghĩa:

→ Đây là dự án chiến lược trong chuỗi sản xuất khép kín của DGC, đánh dấu bước mở rộng từ hóa chất sang vật liệu kim loại cơ bản, tăng tính tự chủ nguyên liệu và giảm phụ thuộc nhập khẩu (hiện Việt Nam nhập 48% nhôm từ Trung Quốc, 11,7% từ Hàn Quốc,…).

Các dự án khác đang triển khai:

- Nhà máy Xút – Nghi Sơn (Thanh Hóa)

- Dự án Methanol – Đắk Nông

Hai dự án này cùng với tổ hợp Bô xít – Nhôm sẽ tạo nền tảng tăng trưởng dài hạn cho DGC giai đoạn 2026–2030.

4. Triển vọng kinh doanh ngắn hạn

- Quý 4/2025, tốc độ tăng trưởng dự kiến chậm lại do giá và nhu cầu phốt pho vàng giảm.

- DGC đã chuyển một phần sản lượng phốt pho sang sản xuất phân bón nội địa, giúp ổn định doanh thu và tối ưu công suất.

- Hai mảng chính (phốt pho và phân bón) đang bù trừ tốt cho nhau, giúp lợi nhuận không suy giảm mạnh.

5. Triển vọng trung và dài hạn

- Giai đoạn tăng trưởng mới của DGC dự kiến bắt đầu từ Quý 3/2026, khi nhà máy Nghi Sơn đi vào hoạt động, mở rộng danh mục sản phẩm sang hóa chất hữu cơ và xút.

- Các dự án lớn (Bô xít – Nhôm, Methanol, Xút) sẽ tạo động lực tăng trưởng bền vững, giảm phụ thuộc vào chu kỳ hàng hóa phốt pho.

6. Định giá và khuyến nghị

- Giá hiện tại (ước tính): thấp hơn đáng kể so với giá trị nội tại.

- Định giá hợp lý: ~111.160 đồng/cổ phiếu theo báo cáo cập nhật gần nhất.

-

Quan điểm đầu tư:

- DGC đang trong giai đoạn tích lũy vốn cho chu kỳ đầu tư mới.

- Động lực tăng giá ngắn hạn còn hạn chế, tuy nhiên tầm nhìn trung – dài hạn tích cực nhờ dự án mới và tiềm năng mở rộng sản xuất.

Tổng kết

Tổng kết

DGC tiếp tục ghi nhận tăng trưởng ổn định trong 9 tháng 2025, với doanh thu +14% và LNST +7% YoY.

Dù biên lợi nhuận gộp giảm nhẹ do yếu tố thị trường, doanh nghiệp vẫn duy trì hiệu quả vận hành tốt và cơ cấu tài chính lành mạnh.

Giai đoạn 2025–2030, DGC bước vào chu kỳ đầu tư mới quy mô lớn, với các dự án trọng điểm có thể tăng gấp đôi quy mô doanh thu và lợi nhuận trong trung hạn.