Lợi Nhuận Ngân Hàng 2025: Khi Vua Vẫn Tại Vị, Nhưng Á Quân Đang Tăng Tốc Đáng Gờm!

Thị trường chiều 23/01/2026: Số liệu lợi nhuận cả năm 2025 của các nhà băng đã lộ diện, vẽ nên một bức tranh kẻ cười người khóc rõ rệt. Không còn là sự tăng trưởng đồng đều, dòng tiền thông minh giai đoạn này sẽ cực kỳ kén chọn dựa trên câu chuyện riêng của từng cổ phiếu.

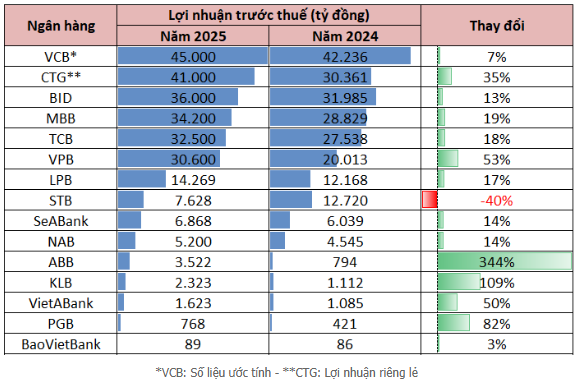

Trong đó, đã có 15 ngân hàng công bố kết quả kinh doanh năm 2025 là Vietcombank, VietinBank, BIDV, MB, Techcombank, VPBank, LPBank, Sacombank, Nam A Bank, Kienlongbank, ABBank, PGBank, BAOVIET Bank, VietABank và SeABank

1. NHÓM BIG BOYS: TRẬT TỰ CŨ VÀ SỰ BỨT PHÁ CỦA CTG

VCB (Vietcombank): Vẫn là Vua với 45.000 tỷ đồng LNTT, tăng 7%. Mặc dù tốc độ tăng trưởng không quá đột biến (do nền lợi nhuận đã quá cao), nhưng sự ổn định của VCB luôn là hầm trú ẩn an toàn cho các danh mục size lớn.

CTG (VietinBank): Đây chính là Ngôi sao sáng của năm nay. Lợi nhuận riêng lẻ đạt 41.000 tỷ đồng, tăng trưởng tới 35-37%.

Góc nhìn chuyên gia: CTG đang thu hẹp khoảng cách với VCB cực nhanh. Động lực đến từ việc kiểm soát tốt chi phí vốn (COF) và xử lý xong các vấn đề nợ xấu cũ. Với P/B hiện tại còn hấp dẫn hơn VCB, dòng tiền lớn (Smart Money) khả năng cao sẽ tiếp tục ưu ái CTG trong quý 1/2026.

BID (BIDV): Tăng trưởng 13%, đạt 36.000 tỷ. Một con số tròn vai, đủ để giữ nhịp nhưng chưa đủ tốt như CTG.

2. NHÓM TƯ NHÂN (Private Banks): VPB TRỞ LẠI ĐƯỜNG ĐUA - STB GÂY SỐC

VPB (VPBank): Tăng trưởng 53%, đạt 30.600 tỷ đồng.

Phân tích: Sau giai đoạn khó khăn của FE Credit, con số này xác nhận VPB đã tìm lại được đà tăng trưởng. Đây là tín hiệu của sự phục hồi chu kỳ tín dụng tiêu dùng.

STB (Sacombank) - “Cú sốc” giảm 40%:

Lợi nhuận chỉ còn 7.628 tỷ đồng (so với hơn 12.700 tỷ năm ngoái).

Bình tĩnh nhìn nhận: Đừng vội hoảng loạn! Việc lợi nhuận giảm sâu thường đến từ việc ngân hàng chủ động trích lập dự phòng cực lớn (kitchen sinking) để xử lý dứt điểm các khoản nợ tồn đọng (đặc biệt liên quan đến đề án tái cơ cấu).

Cơ hội: Lịch sử chứng minh, sau những năm “làm sạch sổ sách” (Clean up), lợi nhuận năm sau đó thường bùng nổ. STB đang chuyển mình từ “case tăng trưởng” sang “case tái cơ cấu” - cần quan sát kỹ điểm cân bằng giá.

3. NHÓM NHỎ (Small Caps): TĂNG BẰNG LẦN NHƯNG CẦN THẬN TRỌNG

ABB (ABBank): Tăng 344% (gấp 4.7 lần), đạt 3.522 tỷ đồng.

KLB: Tăng 109%.

Lưu ý: Con số % rất kêu, nhưng phần lớn đến từ mức nền thấp của năm 2024. Nhóm này phù hợp khẩu vị rủi ro cao, đánh nhanh thắng nhanh, thanh khoản thường không quá lớn để đi tiền tỷ trọng cao.

CHIẾN LƯỢC HÀNH ĐỘNG CHO NHÀ ĐẦU TƯ CÁ NHÂN

Thị trường chứng khoán không trả tiền cho những gì đã xảy ra (số liệu quá khứ), mà trả tiền cho kỳ vọng tương lai.

Với trường phái Tăng trưởng (Growth): CTG và VPB là hai cái tên đáng ưu tiên trong danh mục Watchlist cho quý đầu năm. Câu chuyện tăng trưởng >30% ở quy mô vốn hóa lớn là rất hiếm.

Với trường phái An toàn (Defensive): VCB, MBB vẫn là lựa chọn “kê cao gối ngủ”, phù hợp tích sản.

Với trường phái “Bắt đáy” (Turnaround): STB. Hãy chờ đợi báo cáo kiểm toán chi tiết để xem khoản trích lập cụ thể. Nếu “cục máu đông” đã được xử lý xong, giá giảm mạnh nhịp này chính là cơ hội vàng cho tầm nhìn 1 năm tới.

![]() Lưu ý: Ngân hàng vẫn là nhóm vốn hóa lớn nhất. Việc phân bổ tỷ trọng cần hài hòa với Index chung. Đừng quên quản trị rủi ro margin trong giai đoạn cận Tết.

Lưu ý: Ngân hàng vẫn là nhóm vốn hóa lớn nhất. Việc phân bổ tỷ trọng cần hài hòa với Index chung. Đừng quên quản trị rủi ro margin trong giai đoạn cận Tết.