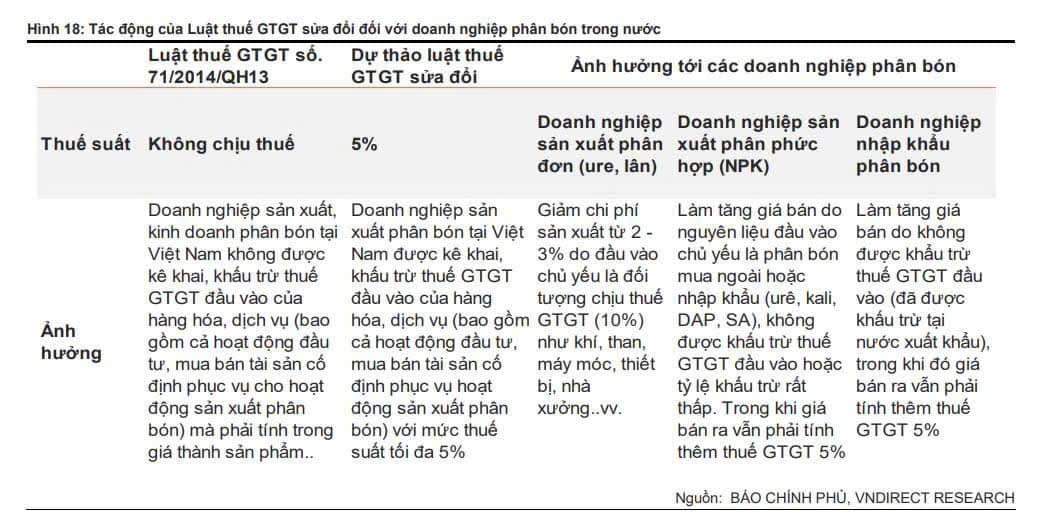

Ngày 26/11, Quốc hội đã chính thức thông qua áp dụng mức thuế suất 5% đối với ngành phân bón.

Điều này sẽ mang lại bước ngoặt:

- Lợi thế cạnh tranh cho DN Sx phân bón nội địa: chi phí giảm => biên lợi nhuận tăng

Dự kiến các loại phân Ure, DAP và lân sản xuất nội địa giảm lần lượt 2%, 1.13%, 0,87%

-

Tạo sự cân bằng so với hàng nhập khẩu: thu hẹp khoảng cách giá 3-5% so với hàng nhập khẩu. Kích thích người nông dân sử dụng phân bón nội địa

-

Củng cố vị thế và tạo đà phát triển do DN SX Phân bón, giảm phụ thuộc phân bón nhập khẩu.

-

Kiểm soát giá và ngăn ngừa lợi dụng hành vi trục lợi

-

Tác động đến Ngân sách nhà nước: Nhóm Ure ( DPM DCM) ước tính được hoàn khoảng 200-300 tỷ mỗi năm. Nhóm Lân (DDV LAS) đầu vào Apatit, NH3 Lưu Huỳnh VAT 5%-10% sẽ được hưởng lợi khi đầu ra 5%. DDV dự tính được hoàn khoảng 40-50 tỷ/ năm.

-

Lợi ích dài hạn cho nông nghiệp

Luật sửa đổi thuế VAT mang lại lợi ích rõ rệt nhất cho các doanh nghiệp sản xuất ure nội địa, đặc biệt là DPM và DCM.

#DPM

hiện là cổ phiếu mạnh nhất dòng phân bón, thu hút dòng tiền lớn với liên tiếp 3 phiên tăng mạnh. Cổ phiếu đang có vùng kháng cự tại đỉnh cũ 37

#DCM

là cổ phiếu có sức mạnh giá tốt hơn thị trường chung, hiện duy trì giao dịch quanh đường MA50. Với lợi thế từ thuế VAT 5%, DCM sẽ được hưởng lợi lớn nhờ chuyên sản xuất ure – sản phẩm chịu ảnh hưởng trực tiếp từ luật mới. Ac có thể cân nhắc MUA thăm dò tại vùng giá 37.5±

#DDV

đang duy trì sức mạnh giá tốt, vận động theo mô hình nền dốc lên, tiến sát kháng cự quanh 19. Nếu vượt thành công ngưỡng này, cổ phiếu có thể bước vào một xu hướng tăng trưởng mới.

#BFC

đang hồi phục theo mô hình 2 đáy nhỏ, nhưng mức tác động từ luật thuế VAT không lớn do sản phẩm NPK của công ty phụ thuộc vào phân đơn nhập khẩu.