I. CẬP NHẬT NGÀNH ĐIỆN QUÝ 2 NĂM 2022.

Trong quý 2, trên toàn hệ thống, sản lượng điện than và điện khí lần lượt giảm xuống 27.4 tỷ kWh (-26% n/n) and 7.7 tỷ kWh (-7% n/n), trong bối cảnh giá than thế giới (+252% n/n) và giá dầu FO Singapore (+70% n/n) tăng mạnh.

Bên cạnh đó, lượng mưa nhiều bất thường trong tháng 5 và 6, ngay cao điểm mùa khô đã giúp sản lượng thủy điện nhảy vọt lên mức 25 tỷ kWh (+51% n/n), thậm chí tương đương với các quý cao điểm mùa mưa.

Trong bối cảnh giá than và khí tăng cao, cùng tình hình thủy văn thuận lợi đã giúp các doanh nghiệp thủy điện bừng sáng trong quý 2.

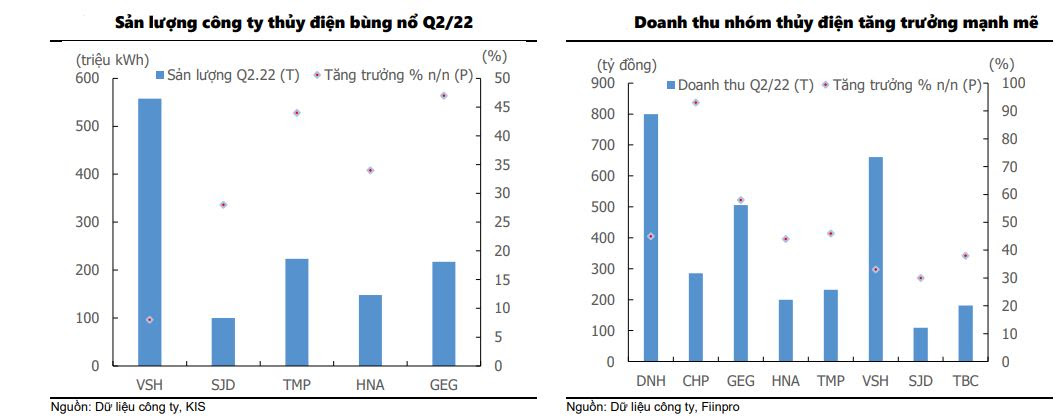

Vĩnh Sơn Sông Hinh (VSH) cũng duy trì đà tăng trưởng ấn tượng khi doanh thu và LNST tăng 33% n/n và 90% n/n, nhờ giá bán thuận lợi sản lượng tăng đạt mức 557 triệu kWh (+7.5% n/n). Các công ty trong nhóm đã hoàn thành được 61%-84% chỉ tiêu doanh thu cả năm ngay trong 1H22.

Điện Gia Lai (GEG) dần lấn sân và xác định Năng lượng tái tạo sẽ là trụ cột chính của công ty trong thời gian tới. Việc hòa lưới 3 dự án điện gió vào cuối năm 2021 đã giúp sản lượng và doanh thu công ty bứt phá trong quý 2. Tuy nhiên, gánh nặng lãi vay tăng cao (+63% n/n) và chi phí khấu hao khiến LNST sụt giảm 47% n/n. Hiện, GEG vẫn đang kỳ vọng cơ chế liên quan đến các dự án NLTT chuyển tiếp.

Sản lượng các công ty nhiệt điện giảm mạnh do giá than tăng và nguồn cung hạn chế. Tuy nhiên, giá bán điện tăng giúp cứu vãn lợi nhuận nhóm nhiệt điện.

Dù giá khí tăng, sản lượng của Nhơn Trạch 2 (NT2) vẫn tăng lên 1,181 triệu kWh (+24% n/n) nhờ vị trí gần cùng công nghiệp trọng điểm phía Nam và nhu cầu tiêu thụ điện tăng cao so với cùng kỳ năm trước. Sang đến Q2/22, giá bán điện tăng cùng việc công ty đã hoàn trả xong các khoản vay nước ngoài từ Q2/21 giúp LN công ty tăng bằng lần, đạt mức 365 tỷ đồng (+14 lần n/n).

II. TRIỂN VỌNG NGÀNH ĐIỆN QUÝ 3&4 NĂM 2022

Nhu cầu điện năng trên toàn quốc ghi nhận mức tăng trưởng 14,7% so với cùng kỳ trong tháng 8/2022 và 6,5% so với cùng kỳ trong 8 tháng đầu năm 2022, cao hơn nhiều so với mức tăng 3.8% trong 6 tháng đầu năm 2022. SSI Research dự báo nhu cầu điện trên toàn quốc năm 2022 có thể tăng 8% so với cùng kỳ.

Theo IRI, khả năng xảy ra hiện tượng La Nina (La Nina góp phần thuận lợi cho việc tăng sản lượng thủy điện, ngược lại hiện tượng EI Nino có thể làm giảm sản lượng thủy điện) tạm thời suy yếu trong T7 và mạnh trở lại từ T8 – T10 với xác suất 68%, kéo dài cho đến mùa đông với xác suất khá cao, 63-70%. Từ cuối T5 đến đầu T6, thủy điện liên tục được huy động tới 50% trong giờ cao điểm buổi trưa và thậm chí là 90% công suất trong giờ cao điểm buổi tối.

Thủy văn dồi dào sẽ tác động tích cực đến các nhà máy thủy điện ở các khu vực này như VSH, CHP, SBA, REE, TBC…

Tại khu vực miền Trung, sức gió sẽ được cải thiện dần từ T11/2022 cho đến tháng 2 năm sau do tác động của các cơn bão và gió mùa Đông Bắc, các công ty điện gió sẽ hưởng lợi trong thời gian này.

Nhiệt điện phải đối mặt sự cạnh tranh khốc liệt từ thủy điện và NLTT trong giai đoạn cuối năm. Tuy nhiên, NLTT bộc lộ nhược điểm thiếu sự ổn định khi điện gió chỉ thường xuyên phát được 2,000MW/ ngày trong tháng 4 và 5, chỉ bằng một nửa công suất lắp đặt còn điện mặt trời chỉ hiệu quả trong 4-5 giờ/ngày.

Các dự án năng lượng tái tạo chuyển tiếp:

Dự thảo Quy hoạch điện 8 (QHĐ 8) mới chuyển đổi năng lượng theo hướng xanh hơn sẽ là cơ hội cho các dự án điện gió. Việt Nam sẽ không phát triển mới nhiệt điện than từ năm 2030 và công suất điện mặt trời hầu như giữ nguyên so với hiện tại cho đến 2030. Năng lượng tái tạo kỳ vọng sẽ chiếm gần 50% tổng công suất lắp đặt cho đến 2045.

Hiện tại có gần 3,500MW điện gió (thuộc 62 dự án) và 452MW điện mặt trời đã ký hợp đồng mua bán điện nhưng chưa kịp COD đúng hạn để được hưởng giá FiT ưu đãi. Các dự án “chuyển tiếp” này chưa được bán điện hoặc tạm hoãn việc xây dựng do chưa xác định được giá bán điện.

Research kỳ vọng dự thảo quy hoạch Điện 8 sẽ chính thức được thông qua trong 2H22. Theo đó, trong tương lai gần, các công ty niêm yết có dự án chuyển tiếp như **GEG, BCG…**sẽ được hưởng lợi. Về dài hạn, các công ty thầu xây lắp các dự án điện gió, nhất là điện gió ngoài khơi như PC1, PVS… cũng được hưởng lợi.

III. CỔ PHIẾU QUAN TÂM

[Nhiệt điện] NT2 - Hưởng lợi từ đà giảm của giá khí – Mục tiêu: 33

Xu hướng giảm giá xăng có thể là động lực lớn nhất cho cổ phiếu NT2.

Giá khí giảm và giá than tăng cao đã thu hẹp chênh lệch giá bán bình quân giữa nhà máy nhiệt điện khí và nhà máy nhiệt điện than. Điều này có thể giúp tăng sức cạnh tranh cho các nhà máy điện khí và NT2 trên thị trường điện.

SSI Research tăng dự báo tỷ lệ cổ tức năm 2022 từ 15% mệnh giá lên 20% mệnh giá, tương ứng là tỷ suất cổ tức ở mức 7,2%, so với các công ty cùng ngành là 4,3%.

Công ty có thể ghi nhận khoản thu nhập khoảng 240 tỷ đồng từ chênh lệch tỷ giá giai đoạn 2015-2019 trong nửa cuối năm 2022 từ EVN. NT2 có tỷ lệ nợ ròng trên vốn chủ sở hữu ở mức thấp nhất, điều này có thể đảm bảo an toàn cho NT2 trong bối cảnh rủi ro lãi suất cho vay tăng lên.

[Thủy điện] VSH - Hưởng lợi từ tình hình thủy văn thuận lợi – Mục tiêu: 50

Việc La Nina kéo dài cho đến cuối năm 2022 (với xác suất dự báo là 70%) tiếp tục hỗ trợ cho tình hình thủy văn và tạo ra nguồn lực dồi dào cho các nhà máy thủy điện;

Nhu cầu tiêu thụ điện năng trên toàn quốc tăng trưởng tốt kể từ đầu năm kết hợp với nhu cầu huy động cao dành cho nhóm Thủy điện trong quý 3 hàng năm được kỳ vọng sẽ tạo ra động lực tăng trưởng tốt về KQKD cho các doanh nghiệp như Vĩnh Sơn – Sông Hinh.

VSH ghi nhận lợi nhuận sau thuế 6T2022 tăng trưởng 179,3% YoY nhờ đóng góp tích cực của nhà máy thủy điện Thượng Kon Tum và giá bán điện trên thị trường cạnh tranh tăng tốt so với cùng kỳ. Tăng trưởng cao sẽ được duy trì trong Q3.2022 do lợi nhuận cùng kỳ năm ngoái của VSH ở mức âm. Bên cạnh câu chuyện về KQKD, VSH còn thu hút nhà đầu tư nhờ chính sách trả cổ tức tiền mặt đều.

[Năng lượng tái tạo] GEG - Kỳ vọng KQKD tăng trưởng từ 2023 – Mục tiêu: 24

GEG là công ty tiên phong trong lĩnh vực năng lượng xanh của Việt Nam và danh mục đầu tư điện hiện tại có công suất là 446 MW. Công ty đặt mục tiêu đạt công suất 2.000 MW trong dài hạn, mà Research tin rằng sẽ có thể đạt được sau hợp tác đối tác chiến lược mới JERA - nhà sản xuất điện lớn nhất Nhật Bản (đã mua 35.09% cổ phần của GEG).

GEG được kỳ vọng vào chính sách giá cho các dự án NLTT chuyển tiếp và quy hạch Điện 8 sẽ được công bố trong 2H22. Cùng đó, KQKD được kỳ vọng tăng trưởng từ 2023 khi điện gió Tân Phú Đông 1 (100MW) và điện mặt trời Đức Huệ (49 MWp) lần lượt phát điện từ T10/2022 và năm 2023.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487