(4) Hưởng lợi từ câu chuyện Vận tải bằng đường Hàng Không

Khi giá cước cảng biển neo ở mốc cao mà nhu cầu vận chuyển hàng hóa là bức thiết, chuỗi logistic container vẫn bị gián đoạn và nguồn cung không đáp ứng đủ, nhu cầu được làm đầy hàng tồn kho của các nhà bán lẻ trên thế giới là mạnh mẽ hơn bao giờ hết thì vận chuyển bằng đường hàng không lại được hưởng lợi lớn.

Cụ thể thì tổng lượng hàng hóa qua đường hàng không tăng khoảng 15% so với cùng kỳ trong năm, nhanh hơn mức 10% của năm trước.

Vận tải hàng không đang chiếm lợi thế cạnh tranh hơn về chi phí so với vận chuyển container hàng hải nhờ:

(a) Lợi thế về thời gian của vận tải hàng không

(b) Tỷ lệ trọng lượng tính phí trên kg đối với vận tải hàng hóa hàng không thấp hơn so với vận chuyển container hàng hải

(5) Lợi nhuận năm 2021 không cải thiện đáng kể nhưng dường như đã chạm đáy.

Sẽ cần thời gian để các doanh nghiệp nhóm ngành Hàng Không hồi phục và sau đó là câu chuyện lợi nhuận tăng trưởng. Kỳ vọng 2 quý đầu năm là phục hồi và 2 quý cuối năm là tăng trưởng trở lại.

Lỗ thì cũng lỗ nhiều rồi. Câu chuyện bớt lỗ hơn thôi là bài toán sắp tới mà các doanh nghiệp này cần giải trong thời gian tới, và chắc chắn sẽ giải ra được để sinh tồn. Khi BCTC với đủ các thể loại chi phí cho lỗ nặng quá đáng với nhiều động cơ, xin cơ chế, thay lãnh đạo mới… việc hồi tố lại là chuyện tất yếu phải xảy ra thôi bạn ơi!!!

(6) Một vài yếu tố khác:

(a) Hoàn tất mũi tiêm tăng cường đầu tiên

Theo VCSC thì đối tượng khách quốc tế chính của Việt Nam là Trung Quốc (chiếm 32%), tiếp theo là Hàn Quốc (23.8%) thì cả hai quốc gia này đều có tỷ lệ tiêm chủng cao. Theo đó, Trung Quốc full 2 mũi là 96.4% còn Hàn Quốc là 56.2%.

Đối tượng khách nội địa là người Việt Nam thì hầu hết chúng ta cũng đều được tiên 2-3 mũi vaccine tính đến hiện tại. Và tỷ lệ ngày một tăng cao. Sống chung vỡi lũ, Covid không còn quá đáng sợ như trước nữa.

(b) Biên giới mở lại rộng hơn ở cả Việt Nam và các nước khác

(c) Hiệu suất/hệ số tải tốt hơn trong mùa lễ

(d) Dài hạn hơn một chút là câu chuyện về việc khách du lịch nội địa sẽ hồi phục và tiếp tục tăng trưởng trong theo năm nhờ tăng trưởng của dân số, thu nhập bình quân và cơ cấu dân số trẻ.

Tham gia Cộng Đồng NĐT Vẽ Tranh Tím:

Tham gia Cộng Đồng NĐT Vẽ Tranh Tím:

Diễn biến: Trong ngắn hạn, lợi nhuận ròng tăng mạnh so với cùng kỳ và việc cắt giảm nguồn cung urê dự kiến ở châu Âu sẽ giúp giá cổ phiếu DPM và DCM duy trì đà tăng. Tuy nhiên, về dài hạn, chúng tôi ước tính giá urê sẽ giảm do Trung Quốc có thể tăng nguồn cung urê khi tình trạng thiếu than giảm bớt.

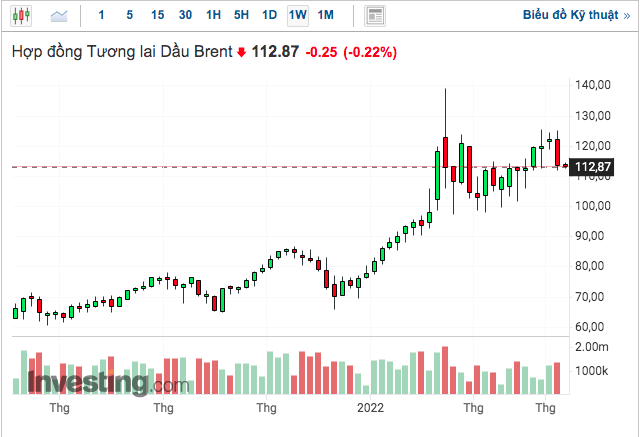

Diễn biến: Trong ngắn hạn, lợi nhuận ròng tăng mạnh so với cùng kỳ và việc cắt giảm nguồn cung urê dự kiến ở châu Âu sẽ giúp giá cổ phiếu DPM và DCM duy trì đà tăng. Tuy nhiên, về dài hạn, chúng tôi ước tính giá urê sẽ giảm do Trung Quốc có thể tăng nguồn cung urê khi tình trạng thiếu than giảm bớt. Cập nhật giá Than và giá URE: Giá khí đốt tự nhiên tăng ở châu Âu và giá than ở Trung Quốc đã thúc đẩy giá urê tăng vào cuối năm 2021, trong khi những động lực đó có thể sẽ không được duy trì trong năm 2022. Trên thực tế, giá urê giảm từ mức đỉnh 970 USD/tấn trong tháng 12/2021 xuống còn 580 USD/tấn trong tháng 2/2022, tức là giảm -40% so với mức đỉnh.

Cập nhật giá Than và giá URE: Giá khí đốt tự nhiên tăng ở châu Âu và giá than ở Trung Quốc đã thúc đẩy giá urê tăng vào cuối năm 2021, trong khi những động lực đó có thể sẽ không được duy trì trong năm 2022. Trên thực tế, giá urê giảm từ mức đỉnh 970 USD/tấn trong tháng 12/2021 xuống còn 580 USD/tấn trong tháng 2/2022, tức là giảm -40% so với mức đỉnh.

Về Căng thẳng Nga-Ukraine: có thể kéo dài tình trạng thiếu khí đốt tự nhiên ở Châu Âu trong thời gian dài hơn. Điều này sẽ tạo cơ hội đầu tư ngắn hạn cho các cổ phiếu phân bón của Việt Nam vốn có thể hưởng lợi từ giá bán urê cao hơn trong bối cảnh thiếu khí ở Châu Âu.

Về Căng thẳng Nga-Ukraine: có thể kéo dài tình trạng thiếu khí đốt tự nhiên ở Châu Âu trong thời gian dài hơn. Điều này sẽ tạo cơ hội đầu tư ngắn hạn cho các cổ phiếu phân bón của Việt Nam vốn có thể hưởng lợi từ giá bán urê cao hơn trong bối cảnh thiếu khí ở Châu Âu. Trong 6 tháng đầu năm 2022, lợi nhuận của DPM và DCM ước đạt tăng trưởng ấn tượng nhờ:

Trong 6 tháng đầu năm 2022, lợi nhuận của DPM và DCM ước đạt tăng trưởng ấn tượng nhờ: