Cập nhật từ ĐHCĐ Bất thường 2025 của PVP: Kế hoạch tăng trưởng thận trọng, đẩy mạnh đầu tư đội tàu mới

1. Kết quả kinh doanh Q1/2025

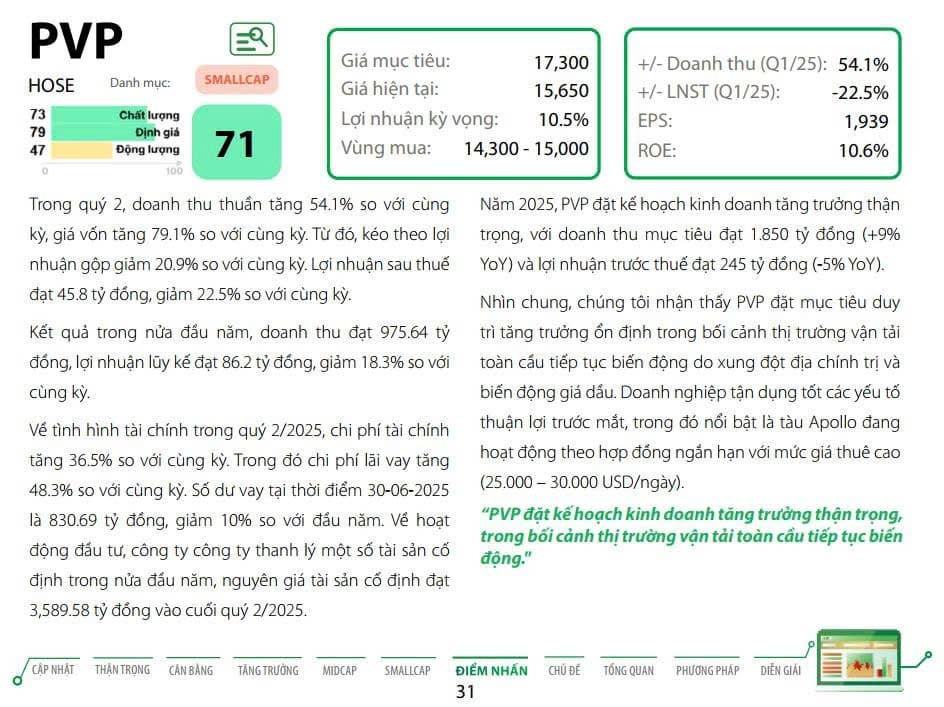

Trong quý 1/2025, PV Trans Pacific (PVP) ghi nhận kết quả kinh doanh tương đối ổn định:

- Doanh thu thuần đạt 421,2 tỷ đồng, tăng 12,86% so với cùng kỳ năm ngoái.

- Lợi nhuận sau thuế đạt 40,38 tỷ đồng, giảm 12,89% YoY.

Doanh thu tăng trưởng chủ yếu nhờ tàu mới Pacific Pride được đưa vào khai thác từ tháng 10/2024. Tuy nhiên, lợi nhuận sau thuế sụt giảm do giá cước vận tải giảm và chi phí giá vốn gia tăng.

2. Kế hoạch kinh doanh năm 2025

PVP đặt ra kế hoạch kinh doanh thận trọng cho năm 2025:

- Doanh thu dự kiến đạt 1.850 tỷ đồng (+3% YoY).

- Lợi nhuận sau thuế ước đạt 196 tỷ đồng (-5% YoY).

Doanh nghiệp chưa công bố chính thức mức chia cổ tức, nhưng định hướng chia cổ tức vẫn duy trì ổn định, tương đương mức 8-10% như các năm trước.

3. Kế hoạch đầu tư đội tàu năm 2025

PVP sẽ đầu tư tổng cộng 112 triệu USD để mở rộng và trẻ hóa đội tàu, cụ thể:

- 28 triệu USD cho dự án chuyển tiếp: Đầu tư 1 tàu MR (trọng tải 45.000-55.000 DWT).

- 84 triệu USD cho dự án mới: Đầu tư 2 tàu (1 Aframax 80.000-120.000 DWT và 1 MR 45.000-55.000 DWT) hoặc lựa chọn 1 tàu LR2 hoặc 1 tàu VLGC (60.000-84.000 CBM).

Tỷ lệ vốn chủ sở hữu (VCSH) chiếm 30% tổng đầu tư, còn lại 70% sẽ được tài trợ từ vốn vay và nguồn vốn khác.

Hiện tại, PVP sở hữu đội tàu bao gồm 1 tàu Aframax (Apollo, đóng năm 2006) và 2 tàu MR. Việc tàu Apollo đã gần 20 năm tuổi đòi hỏi công ty phải nhanh chóng thay thế để duy trì hiệu quả khai thác và vị thế cạnh tranh quốc tế.

Chiến lược của PVP là ưu tiên khai thác quốc tế với các tàu mới. Trong trường hợp thuận lợi, công ty cũng linh hoạt khai thác nội địa nhằm tối ưu hóa hiệu quả vận hành.

4. Nhận định của chuyên viên

PVP hiện đối mặt với cả cơ hội lẫn thách thức trong bối cảnh ngành vận tải dầu khí biến động:

- Giá tàu đang có xu hướng giảm nhẹ, tạo cơ hội đầu tư với chi phí hợp lý.

- Giá cước vận tải dù giảm so với đỉnh nhưng vẫn duy trì mức cao hơn giai đoạn tiền Covid-19.

- PVP không bị ảnh hưởng bởi chính sách thuế quan Mỹ áp lên tàu đóng tại Trung Quốc nhờ sử dụng tàu đóng tại Hàn Quốc, Nhật Bản.

Chúng tôi đánh giá cao sự linh hoạt của PVP trong chiến lược khai thác đội tàu, từ cho thuê định hạn, ký COA đến khai thác chuyến lẻ, giúp công ty thích ứng nhanh trước sự biến động của thị trường vận tải dầu khí quốc tế.

![]() Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).