1. Thông tin doanh nghiệp

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – VCB) là một trong những ngân hàng thương mại lớn và uy tín hàng đầu tại Việt Nam. Được thành lập vào năm 1963, Vietcombank ban đầu hoạt động với vai trò là ngân hàng đối ngoại duy nhất của cả nước. Trải qua hơn 60 năm phát triển, Vietcombank hiện nay là ngân hàng đa năng, cung cấp đầy đủ các dịch vụ tài chính như tín dụng, huy động vốn, thanh toán, ngoại hối, bảo lãnh, ngân hàng điện tử và dịch vụ đầu tư.

Vietcombank giữ vững vị thế trong nhóm ngân hàng dẫn đầu thị trường với mạng lưới hơn 600 chi nhánh và phòng giao dịch trong và ngoài nước. Ngân hàng cũng là đơn vị tiên phong trong chuyển đổi số và áp dụng công nghệ hiện đại vào dịch vụ tài chính. Năm 2024, Vietcombank tiếp tục duy trì tăng trưởng ổn định, kiểm soát tốt nợ xấu, nâng cao hiệu quả hoạt động và cam kết phát triển bền vững gắn liền với trách nhiệm xã hội và cộng đồng.

2. Kết quả kinh doanh

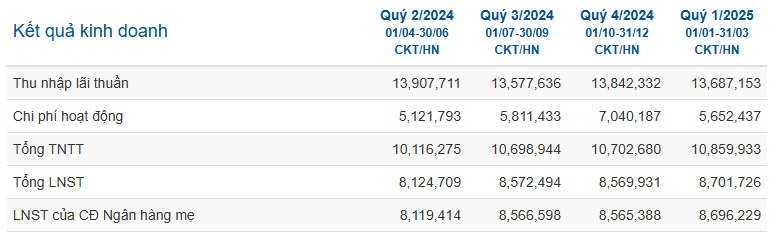

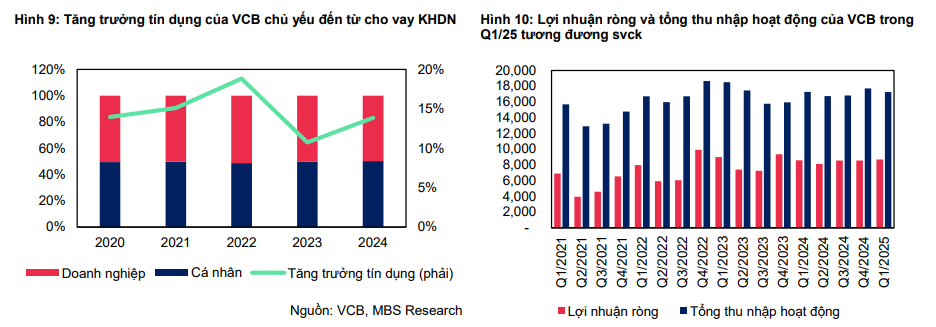

Kết quả kinh doanh quý 1/2025 của VCB duy trì ổn định trong bối cảnh thị trường còn nhiều thách thức. Lợi nhuận trước thuế (LNTT) đạt 10.860 tỷ đồng, tăng nhẹ 1% so với cùng kỳ năm trước và hoàn thành 24,8% kế hoạch năm. Kết quả này chủ yếu nhờ thu nhập ngoài lãi (Non-II) tăng 12% và chi phí dự phòng rủi ro tín dụng giảm 50%. Tín dụng tăng trưởng tích cực, đạt mức +1,2% so với đầu năm, cải thiện so với mức giảm của cùng kỳ năm 2024.

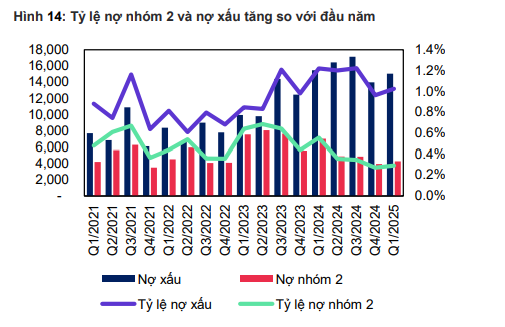

Tuy nhiên, biên lãi ròng (NIM) trong quý giảm 49 điểm cơ bản xuống còn 2,65%, do gia tăng tỷ trọng cho vay ngắn hạn có lãi suất thấp. Chất lượng tài sản có dấu hiệu suy giảm nhẹ, với tỷ lệ nợ xấu (NPL) tăng lên 1,03% và tỷ lệ bao phủ nợ xấu (LLR) giảm xuống còn 216,11%, phù hợp với diễn biến chung của toàn ngành ngân hàng trong giai đoạn đầu năm.

3. Tiềm năng doanh nghiệp

Chúng tôi dự báo lợi nhuận ròng của Vietcombank (VCB) trong năm 2025 và 2026 sẽ tăng trưởng lần lượt 5,3% và 11,6% so với cùng kỳ năm trước (svck), vượt mức kế hoạch tăng trưởng 3,5% mà ngân hàng đề ra (tương đương ~43.714 tỷ đồng). Tuy nhiên, dự báo lợi nhuận trước thuế (LNTT) đã được điều chỉnh giảm so với ước tính trước đó để phản ánh sát hơn kết quả kinh doanh thực tế trong quý 1/2025 và kế hoạch hiện hành của ngân hàng.

Tổng thu nhập hoạt động (TOI) năm 2025 được kỳ vọng cải thiện nhờ các yếu tố: (1) tín dụng tăng mạnh 16% svck; (2) biên lãi ròng (NIM) thu hẹp nhẹ và (3) thu nhập ngoài lãi (Non-II) phục hồi sau hai năm suy giảm. Tuy nhiên, chi phí dự phòng có thể tăng so với cùng kỳ do không còn khoản hoàn nhập dự phòng lớn như các năm 2023–2024. Tỷ lệ nợ xấu (NPL) năm 2025 dự kiến tăng nhẹ 3 điểm cơ bản svck lên 0,99%, trong khi tỷ lệ bao phủ nợ xấu (LLR) vẫn được duy trì ở mức an toàn trên 200%, tạo nền tảng vững chắc cho tăng trưởng lợi nhuận.

Chúng tôi đánh giá cao tiềm năng đầu tư của VCB nhờ các yếu tố nổi bật:

-

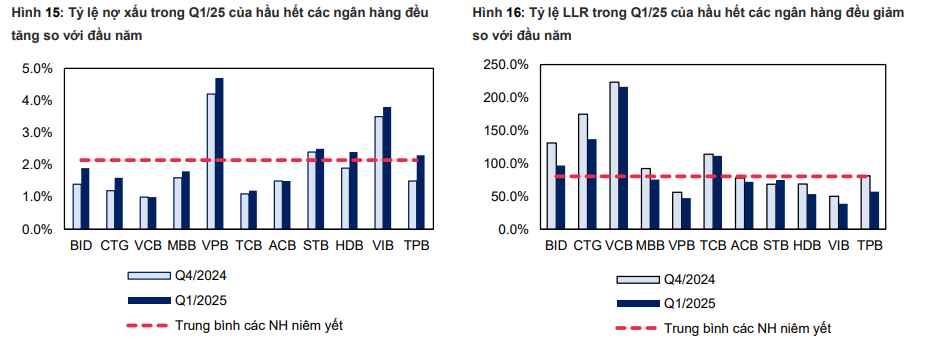

Vị thế dẫn đầu về lợi nhuận và hiệu quả hoạt động, với chất lượng tài sản vượt trội. VCB luôn chủ động trong việc trích lập và xóa nợ xấu, giữ vững tỷ lệ LLR cao và chi phí tín dụng thấp nhất trong nhóm ngân hàng lớn – trung bình.

-

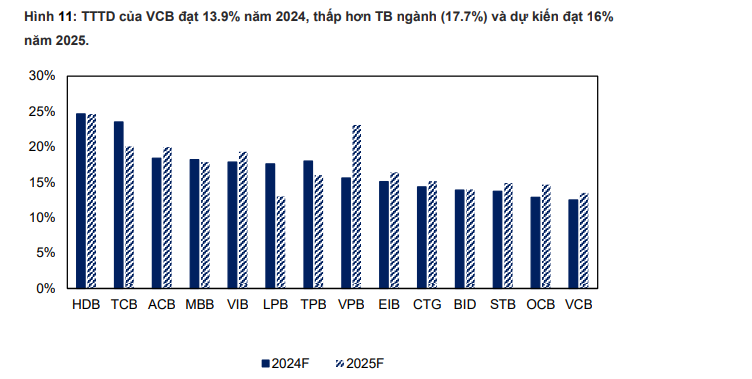

Tăng trưởng tín dụng mạnh mẽ, dự kiến đạt 16% và 15% svck trong năm 2025–2026, với động lực chính đến từ cả mảng doanh nghiệp và khách hàng cá nhân. Mảng cho vay doanh nghiệp FDI tăng trưởng 35% YTD tính đến cuối năm 2024, cho vay doanh nghiệp lớn tăng 18%, tập trung vào lĩnh vực điện, thép, ô tô; trong khi cho vay cá nhân, đặc biệt là cho vay mua nhà và hộ kinh doanh, lần lượt phục hồi tích cực.

-

Sự phục hồi của thu nhập ngoài lãi sau hai năm giảm, đóng vai trò quan trọng trong cơ cấu lợi nhuận.

-

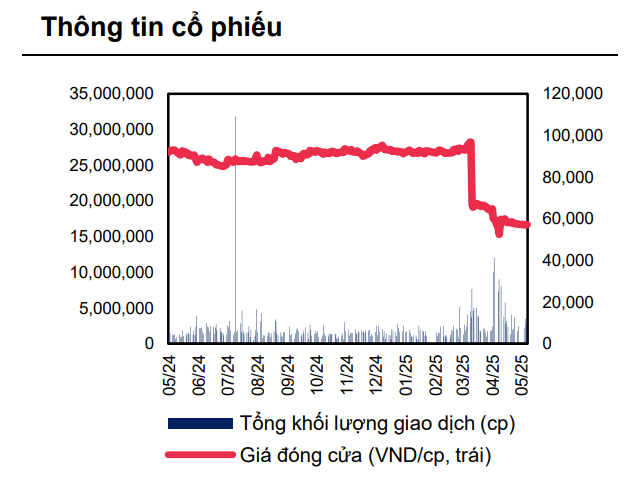

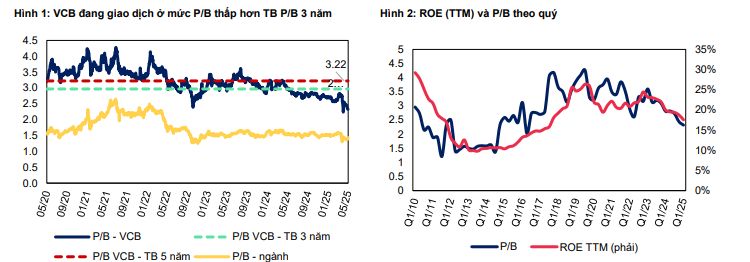

Định giá cổ phiếu hấp dẫn: cổ phiếu VCB đang giao dịch ở mức P/B 2.1x trên BVPS 2025, thấp hơn 30% so với P/B trung bình 3 năm là 3.0x. Mức giá mục tiêu được xác định là 67.300 đồng/cổ phiếu, dựa trên phương pháp thu nhập thặng dư và phương pháp P/B so sánh, điều chỉnh giảm 7% so với báo cáo trước do hạ dự báo lợi nhuận và P/B mục tiêu xuống còn 2.5x. Mức định giá hiện tại mang lại tiềm năng tăng giá 20,4%, do đó chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu VCB.

Triển vọng NIM và chất lượng tài sản

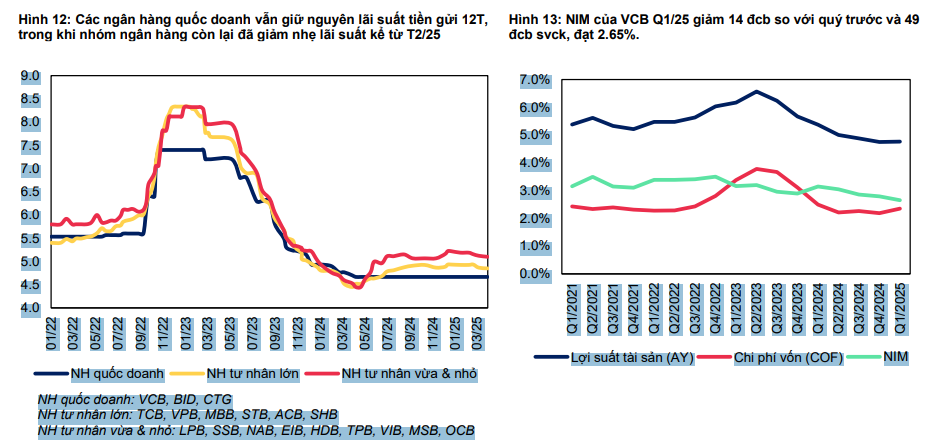

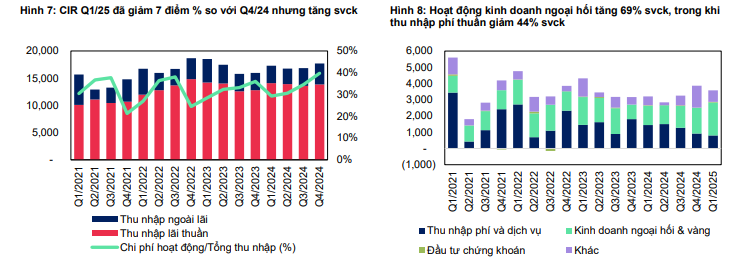

NIM của VCB trong năm 2024 đã giảm xuống còn 2,86% (-10 đcb svck) – mức thấp nhất trong 6 năm gần đây, chủ yếu do lợi suất tài sản (AY) giảm mạnh hơn so với chi phí vốn (CoF). Trong quý 1/2025, NIM tiếp tục bị co hẹp về 2,70% do tỷ trọng cho vay ngắn hạn tăng và cấu trúc huy động chuyển dịch về kỳ hạn dài với CoF cao hơn. Dự báo NIM năm 2025 sẽ tiếp tục giảm nhẹ xuống 2,70% (-15 đcb svck) do VCB vẫn phải giữ lãi suất cho vay thấp để hỗ trợ nền kinh tế theo định hướng của Chính phủ.

Chất lượng tài sản của VCB suy giảm nhẹ trong quý 1/2025: NPL tăng lên 1,03% (+7 đcb sv đầu năm), nợ nhóm 2 tăng 2 đcb lên 0,29%, trong khi LLR giảm 7,2 điểm % còn 216,11%. Dù vậy, với nền tảng khách hàng vững chắc và khả năng quản trị rủi ro tốt, VCB vẫn duy trì được vị thế ổn định. Dự báo NPL cả năm 2025 chỉ tăng nhẹ lên 0,99%, trong khi ngân hàng vẫn giữ kế hoạch xử lý nợ xấu chủ động 2.000–3.000 tỷ đồng và duy trì LLR trên 200% – mức cao hàng đầu hệ thống.