Tăng trưởng tín dụng là chất xúc tác cho tăng trưởng kinh tế. Dù sẽ có nhiều thách thức từ Thương Chiến!

Từ đầu năm, cá nhân tôi cũng có chia sẻ đến quý NĐT câu chuyện Bơm Tiền của 2025. Nền kinh tế cũng như 1 Doanh Nghiệp, thật khó phát triển mạnh nếu không nhận được vốn MẠNH & RẺ!

Dù thương chiến vẫn phức tạp, FED vẫn thận trọng trong điều hành LS. Nhưng cá nhân tôi không thay đổi quan điểm triển vọng cho câu chuyện BƠM TIỀN!

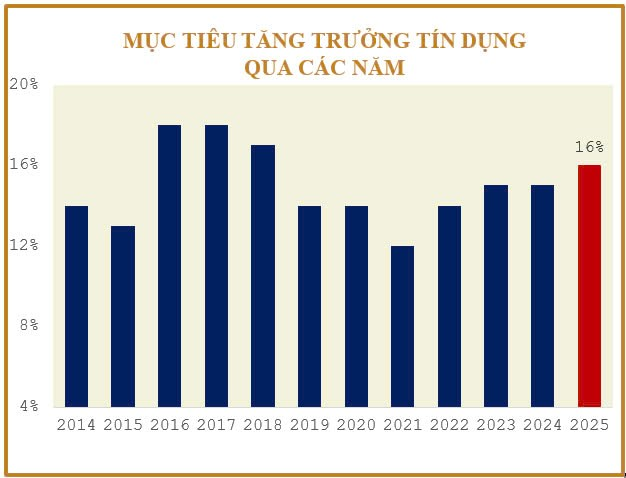

Mục tiêu tăng trưởng tín dụng 16%/năm !!!

Chia sẻ từ thống đốc NHNN VN, Madam Hồng cho biết, để hỗ trợ tăng trưởng kinh tế 8% - mục tiêu của Chính phủ nhấn mạnh thì tăng trưởng tín dụng cần đạt 16%. Như vậy, sẽ có 2.5 triệu tỷ được bơm ra nền kinh tế.

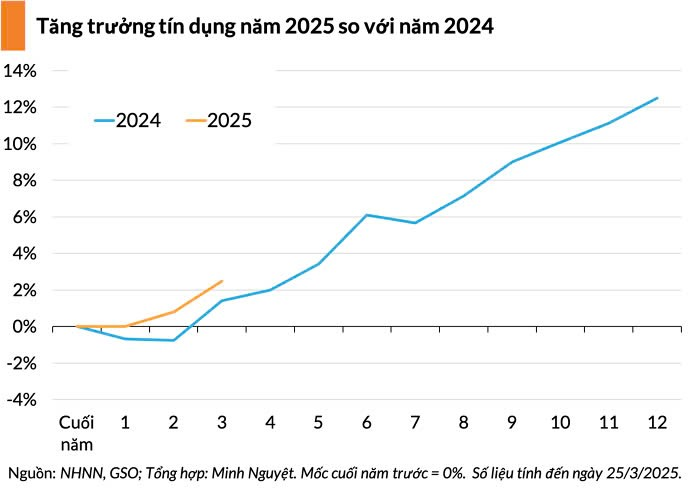

Cập nhật đến hết Q1.2025, tăng trưởng tín dụng đạt 3,93%, gấp 2,5 lần so với mức tăng 1,42% của cùng kỳ năm trước. Dư nợ tín dụng toàn nền kinh tế đến cuối quý I đạt gần 16,230 triệu tỷ, đã bơm ra thêm 613.715 tỷ tính từ đầu năm. Nhìn vào thống kê này thì khá ổn!

TIẾN TỚI XÓA BỎ ROOM TÍN DỤNG

Trước đây, tăng trưởng tín dụng của các Ngân Hàng đều phải theo “chỉ tiêu được giao” từ đầu năm từ NHNN (room tín dụng). Gần đây có tính linh hoạt hơn, khi Ngân hàng nào “làm tốt” (tăng trưởng cao, tài sản tốt, tỷ lệ bao phủ rủi ro cao) thì sẽ được linh hoạt điều chỉnh tăng room trong năm. Tuy nhiên, đây vẫn là 1 rào cản vì tính linh hoạt.

Rào cản sẽ trở thành điểm nhấn nếu yếu tố này được xóa bỏ. Chia sẻ tại phiên họp thường trực Chính phủ tháng 3, NHNN sẽ triển khai lộ trình tiến tới xóa bỏ việc phân bổ chỉ tiêu tăng trưởng tín dụng cho các Ngân hàng theo Nghị quyết số 62. Đây là yếu tố cần theo dõi!

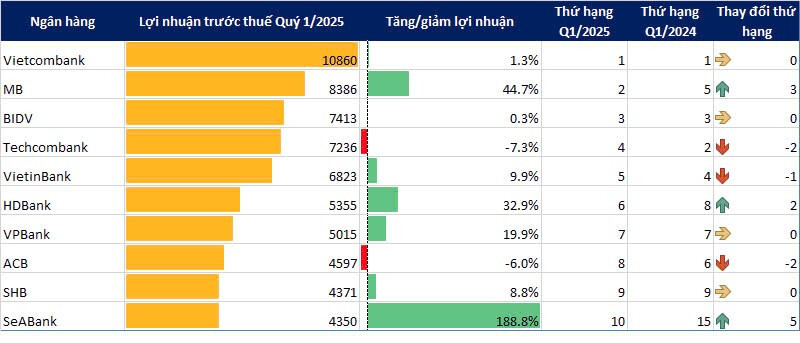

Bank nào làm tốt sẽ càng có cơ hội để tiếp tục đạt tăng trưởng tín dụng cao. NĐT có thể chú ý đến: CTG, TCB, VIB, HDB, VCB, MBB… Vì đây là các Bank có tăng trưởng tín dụng cao từ cuối 2024 đến nay!

Lãi suất cho vay đang ở mức thấp

Mặt bằng LS cho vay đã giữ ở mức thấp trong 1 thời gian dài, đây là động lực để giúp tăng trưởng tín dụng cao Quý 1 vừa qua. Tính đến hiện tại, lãi suất cho vay giảm thêm 0,4% so với cuối năm 2024. (LS của các khoản vay mới và cũ đang ở mức 6,7-9%/năm)

NHƯNG… VIỆC DUY TRÌ LÃI SUẤT THẤP CÓ THỂ GẶP KHÓ BỞI THƯƠNG CHIẾN!

Có lẽ đây là yếu tố lớn nhất khiến triển vọng ngành Ngân Hàng bị lung lay. Đây là 1 biến số - 1 thách thức cho NHNN trong thời gian còn lại của 2025. (Bơm/Hút để điều tiết thanh khoản, tận dụng Kiều Hối, dự trữ ngoại hối để điều tiết tỷ giá…)

FED hiện vẫn dè chừng trước chính sách Thuế Quan của ông Trump và chưa vội hạ Lãi Suất trong kỳ họp tới. Nhưng chỉ cần FED không tăng LS thì SBV vẫn có thể tiếp tục duy trì mức LS hiện tại (chỉ là không cắt giảm thêm)

Nhờ vào nội lực trong nước

Tăng trưởng tín dụng từ các khu vực FDI hay các DN xuất khẩu có thể gặp khó năm nay. Nhưng bù lại, các yếu tố nội lực trong nước vẫn có thể kỳ vọng

- Cho vay cơ sở hạ tầng sẽ được đẩy mạnh nhờ chủ trương thúc đẩy đầu tư công của chính phủ. Thủ tục rút ngắn, thời gian hoàn vốn nhanh hơn khiến các Bank cởi mở trong cho vay

- Kích cầu tiêu dùng trong nước và cho vay hạ tầng số cũng là các yếu tố mới giúp tăng trưởng tín dụng năm nay.

- Tiếp tục tháo gỡ khó khăn cho thị trường Bất động sản – Đây cũng là mảng cho vay truyền thống.

Điển hình nhất, mới đây Chính phủ cũng chỉ đạo NHNN triển khai Gói tín dụng 500.000 tỷ đồng với lãi suất ưu đãi nhằm hỗ trợ các doanh nghiệp đầu tư vào hạ tầng và công nghệ số.

CƠ HỘI MUA CÁC CỔ PHIẾU NGÂN HÀNG GIAI ĐOẠN NÀY?

Rủi ro là có và cần theo dõi thêm, nhưng chưa phải thời điểm quá bi quan dẫn đến câu chuyện triển vọng ngành Ngân Hàng bị thay đổi. Bên cạnh đó, mức định giá hấp dẫn, chất lượng tài sản cải thiện hay các game tăng vốn, bán cho đối tác chiến lược vẫn là điểm nhấn hấp dẫn cho cổ phiếu Ngân Hàng.

Thị trường trải qua nhiều phiên bán tháo khiến cổ phiếu Bank về ngang với vùng giá hồi đầu năm. Nếu bạn tin rằng tăng trưởng tín dụng 16% sẽ đạt được, cùng với các story tăng vốn… thì rõ ràng đây là thời điểm mua vào tích lũy.

Các cổ phiếu ưu tiên sẽ là: TCB, CTG, MBB, VIB

Chúc NĐT thắng lợi!