CTCP Xây dựng Coteccons (CTD) là doanh nghiệp dẫn đầu trong lĩnh vực xây dựng tại Việt Nam trong suốt 10 năm trở lại đây. Trong vòng 7 tháng từ tháng 11/2022 đến tháng 16/07/2023, trái với diễn biến tiêu cực của thị trường, cổ phiếu CTD đã đạt mức tăng 185% từ giá 28.000 VND lên con số 80.000 VND, vậy liệu câu chuyện đằng sau CTD có điều gì đáng mong đợi như vậy?*

Nhìn lại những con số năm 2022

- Vượt qua áp lực đa chiều ảm đạm của thị trường từ cuối 2021, Coteccons đã đảm bảo được P&L tích cực với mức doanh thu năm 2022 đạt 14,537 tỷ đồng, tăng hơn 60% so với năm 2021. Biên lợi nhuận đạt 97% kế hoạch năm. Trong khi đó khi so sánh với các doanh nghiêp cùng ngành mức tăng trưởng doanh thu là cao hơn so với HBC (25%), tuy thấp hơn PHC nhưng LNST của doanh nghiệp ghi nhận tăng trưởng dương so với HBC và PHC.

Triển vọng kinh doanh 2023

-

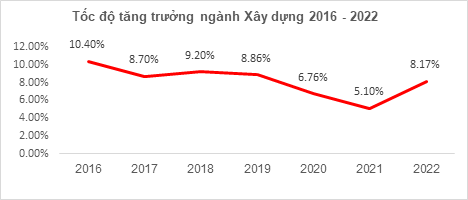

Nhìn chung, ngành xây dựng đã đi qua bức tranh ảm đạm và đang cho thấy tín hiệu tích cực từ đầu 2023.

-

Tốc độ tăng trưởng ngành xây dựng 2022 tăng mạnh từ mức thấp nhất ở giai đoạn 2021 do ảnh hưởng của dịch Covid 19. Năm 2023, con số này vẫn còn tăng mạnh 2023 -2024 vì giai đoạn này dự kiến sẽ là các năm trọng điểm giải ngân trong chu kỳ đầu tư với nhiều dự án quy mô lớn. Bên cạnh đó, thị trường bất động sản – đầu tàu tác động đến ngành xây dựng dân dụng đã bắt đầu thể hiện những tín hiệu phục hòi nhẹ với yếu tố hỗ trợ từ lãi suất và hoạt động phát hành trái phiếu khả quan.

-

Biến động giá thép cũng như giá vật liệu xây dựng đã hạ nhiệt từ đầu năm 2023 sau đợt biến động mạnh khi nhu cầu tiêu thụ ở Trung Quốc sụt giảm. Cùng với đó, giá xăng dầu đã ổn định trở lại, chi phí vận chuyển nguyên vật liệu theo đó giảm là một trong những yếu tố hỗ trợ tốt đối với biên lợi nhuận doanh nghiệp xây dựng.

Nhà thầu nắm giữ những dự án tầm cỡ với giá trị backlog lớn

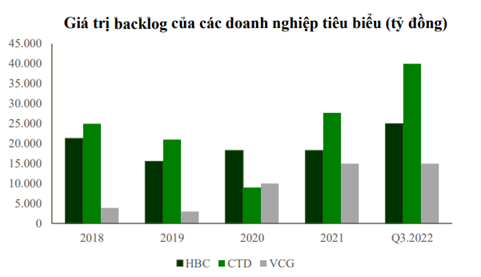

- Giá trị backlog CTD 2022 ghi nhận 17.000 tỷ VND (chưa bao gồm dự án LEGO), giảm gần 40% so với 2021, tuy nhiên giá trị hợp đồng ký mới duy trì ở mức rất tốt so với 2021 25.000 tỷ VND. Phải nói đến giai đoạn 2022, toàn ngành xây dựng ghi nhận tốc độ tăng trưởng sau đợt suy giảm, nhưng xây dựng dân dụng – mảng kinh doanh chủ yếu của CTD lại đối mặt với thách thức thị trường bất động sản đóng băng, doanh thu 2022 tăng mạnh ở đây đến từ dư địa backlog và giá trị hợp đồng ký mới của 2021. Khi so sánh giá trị này so với các doanh nghiệp cùng ngành 2021 - 2022, CTD hoàn toàn thắng thế sau đợt hỗn độn tái cơ cấu 2020. Quý I/2023, doanh thu của doanh nghiệp đã tăng 64% so với cùng kỳ, dự báo tăng trưởng doanh thu 2023 của CTD sẽ tăng mạnh từ dư địa backlog và giá trị hợp đồng ký mới 2022.

-

Một số dự án tiêu biểu 2023 -2024 của CTD bao gồm

-

Những dự án được bàn giao 2023 đã góp phần tạo nên dòng tiền cho doanh nghiệp trong 2023. Một trong những lợi thế giúp CTD thoát khỏi vũng bùn thời điểm thị trường chung gặp khó khăn đó là repeat sales. Tệp khách hàng của CTD phần lớn đến từ các khách hàng cũ: Vingroup, Ecopark, Apache, Sky Forest. Repeat sales giúp doanh nghiệp có lợi thế để phát triển doanh thu và giảm chi phí tiết kiệm khách hàng, bên cạnh đó một điều quan trọng là giảm thiểu rủi ro đối với các khoản phải thu khách hàng.

Trích lập các khoản phải thu trở thành gánh nặng lên doanh thu cho doanh nghiệp

-

Trong 2022, khoản phải thu khách hàng của doanh nghiệp ghi nhận 10,926 tỷ VND chiếm 59% cơ cấu tài sản ngắn hạn của doanh nghiệp. Trong đó, dự phòng các khoản phải thu ngắn hạn khó đòi của CTD là 229 tỷ đồng tăng 59% so với 2021. Khoản phải thu khách hàng là nguyên nhân chính khiến dòng tiền hoạt động kinh doanh âm trong khi doanh thu tăng trưởng.

-

Chi phí dự phòng 2022 ghi nhận 387 tỷ đồng tăng 133% so với 2022. Con số trên được lý giải từ các dự án tồn đọng từ 2018 – 2020, trong đó một trong những dự án Công ty phải trích lập dự phòng nặng nề nhất là của Công ty Ngôi sao Việt - một công ty thành viên của Tập đoàn Tân Hoàng Minh với mức trích lập 484 tỷ đồng. Trong ĐHĐCD 2023, đại diện CTD thông báo chỉ trích lập dự phòng 172 tỷ trong năm 2023. Con số trên được chúng tôi đánh giá là khả quan khi các khoản nợ quá hạn đã được trích lập từ 70% - 100% theo BCTC quý 1/2023. Khi gảm các khoản trích lập sẽ là động lực tác động đáng kể lên tăng doanh thu 2023.

Kỳ vọng trúng thầu dự án thành phần tại sân bay Long Thành đẩy giá cổ phiếu vượt đỉnh

Có thể nói là “trúng số” đối với bất cứ doanh nghiệp xây dựng nào khi đấu thầu thành công gói thầu thành phần 3 sân bay Long Thành. Nếu thành công CTD cũng bước một bước bùng nổ của doanh nghiệp để mở rộng sang lĩnh vực xây lắp hạ tầng. Cũng vì vậy, không thể phủ nhận giá cổ phiếu CTD đã chạy trước kỳ vọng của nhà đầu tư về dự án sân bay Long Thành. Tuy nhiên, theo team đánh giá động lực tăng trưởng chính của CTD giai đoạn 2023 – 2024 đến từ những yếu tố sau đây:

-

Tầm nhìn và chiến lược của Ban lãnh đạo: đây có lẻ là yếu tố quan trọng nhất. Thật sự không thể phủ nhận điều này khi CTD không những vực dậy sau giai đoạn đầy khó khăn mà vượt lên lấy lại vị thế của mình.

-

Nâng tỷ lệ sở hữu nước ngoài lên 100% từ mức 49%: Việc nới room ngoại cũng chứng tỏ được năng lực tại chính và giúp CTD thu hút được nhiều nguồn vốn FDI hơn, tăng năng lực cạnh tranh của doanh nghiệp.

-

Dự án LEGO: Việc thắng thầu dự án có giá trị lên tới 1 tỷ USD và các dự án backlog lớn đã giúp CTD trở lại đường đua với tâm thế của người dẫn đầu.

Về gói thầu sân bay Long Thành, lợi ích thu về là không hề nhỏ nhưng nhìn ở chiều ngược lại, tại sao gói thầu hấp dẫn như vậy nhưng phải đấu thầu 2 lần và các nhà thầu nước ngoài không tham gia.

-

Đầu tên là về tiến độ dự án. Khi so sánh với sân bay Nội Bày dự án chỉ tương đương 1/3 so với sân bay Long Thành thời gian thi công đã là 33 tháng, kế hoạch thi công sân bay Long Thành hoàn thành trong 36 tháng là bất khả thi, và sẽ gây áp lực lớn đối với nhà thầu thi công.

-

Tiếp đến, là do đơn giá xây dựng được đánh giá là rẻ so với tình hình kinh tế hiện nay, không quá hấp dẫn các nhà thầu có kinh nghiệm, thêm vào họ nghi ngờ về năng lực tài chính của chủ đầu tư ACV.

-

Và cuối cùng, xây dựng sân bay Long Thành cần một liên danh để tập trung đủ năng lực tài chính và kinh nghiệm. Số thành viên trong một liên danh là không ít, có thể sẽ dễ dẫn đến các tranh chấp lợi ích nếu pháp lý ban đầu không rõ ràng.

Bài viết là góc nhìn cá nhân, chỉ mang tính chất tham khảo

=> Chúc tất cả các nhà đầu tư luôn có những quyết định đúng đắn trên hành trình đầu tư của mình