Câu chuyện doanh nghiệp DGW – Khi “tay chơi” phân phối thoát ra ngoài ICT

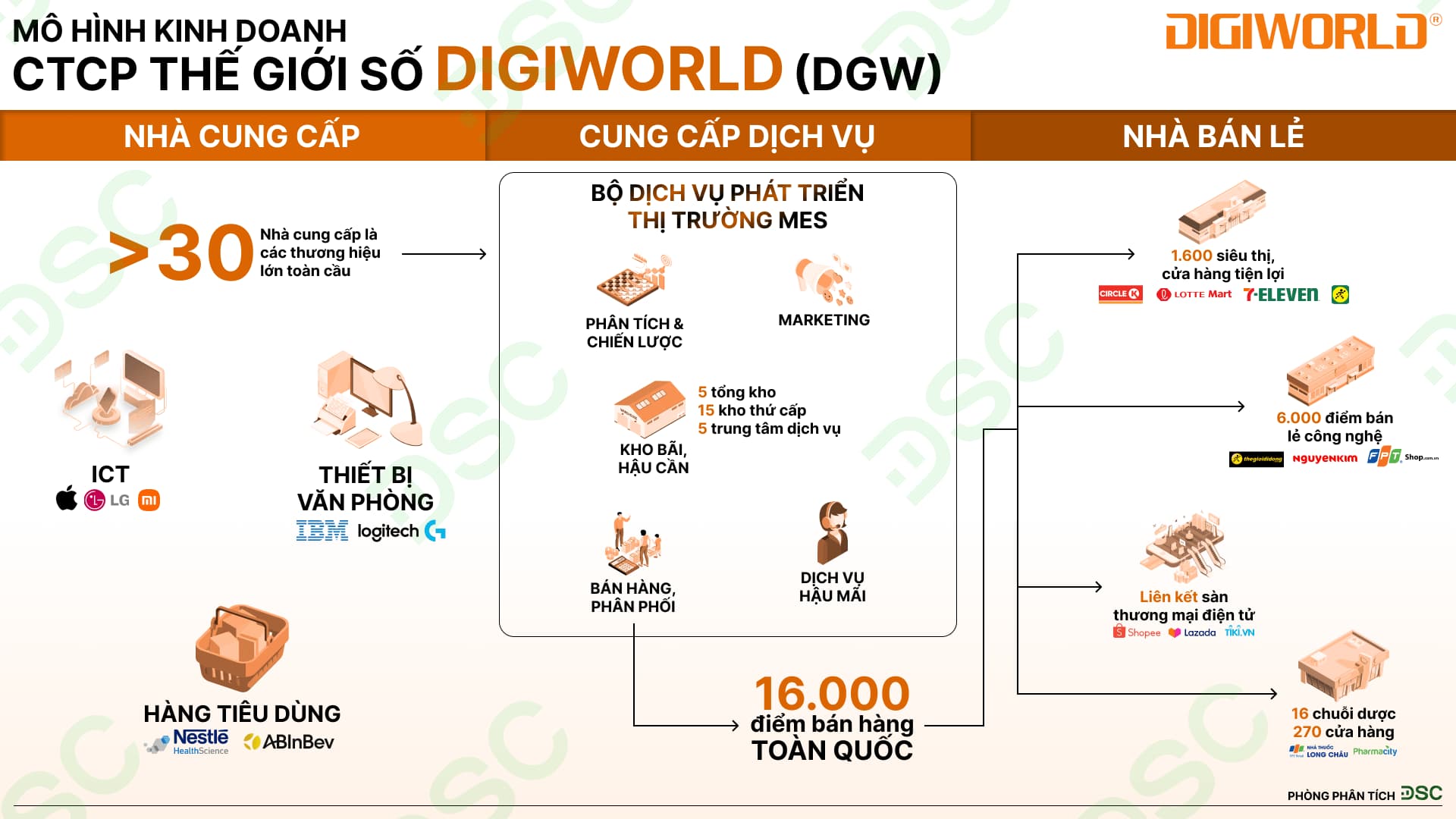

Công ty Cổ phần Thế Giới Số (DGW) là nhà phân phối công nghệ hàng đầu Việt Nam, tiên phong với mô hình Market Expansion Services (MES) – cung cấp trọn gói dịch vụ phân phối, phát triển thị trường và hậu mãi cho các thương hiệu quốc tế như Apple, Xiaomi, ASUS, Lenovo, Philips, Cuckoo…

Sau giai đoạn chững lại của ngành ICT, DGW đang dần tái định hình tăng trưởng thông qua đa dạng hoá danh mục sản phẩm, mở rộng sang thiết bị gia dụng, thiết bị văn phòng, và hàng tiêu dùng nhanh (FMCG).

KQKD nửa đầu 2025 doanh nghiệp giữ được đà tăng trưởng hai chữ số, với doanh thu thuần 11.251 tỷ đồng (+12,6% YoY) và LNST 222 tỷ đồng (+22,7% YoY) – hoàn thành lần lượt 44% và 42% kế hoạch năm.

![]() ĐIỂM NHẤN ĐẦU TƯ

ĐIỂM NHẤN ĐẦU TƯ

![]() 1. Mảng ngoài ICT – động lực mới cho chu kỳ tăng trưởng.

1. Mảng ngoài ICT – động lực mới cho chu kỳ tăng trưởng.

• Doanh thu thiết bị gia dụng tăng 82,6% YoY, thiết bị văn phòng tăng 41,4% YoY, và hàng tiêu dùng tăng 28,9% YoY – phản ánh chiến lược mở rộng đúng hướng.

• DGW đang tận dụng xu hướng doanh nghiệp đầu tư vào IoT, server, trung tâm dữ liệu và người tiêu dùng chuyển sang sản phẩm chính hãng, qua đó cải thiện biên lợi nhuận gộp lên 9,8% (+0,6 điểm %) trong 6T2025.

![]() 2. Mảng ICT suy giảm nhưng vẫn giữ vai trò trụ cột

2. Mảng ICT suy giảm nhưng vẫn giữ vai trò trụ cột

• DT điện thoại giảm -10,1% YoY, phản ánh nhu cầu yếu và mất một phần thị phần Apple. Tuy nhiên, DGW đang tăng cường hoạt động marketing & mở rộng mạng lưới phân phối, hướng tới phục hồi trong mùa cao điểm cuối năm.

![]() 3. Hưởng lợi lớn từ chính sách thị trường

3. Hưởng lợi lớn từ chính sách thị trường

• Các biện pháp siết chặt quản lý hàng giả, hàng xách tay, cùng dự thảo xoá bỏ thuế khoán theo Nghị quyết 68, sẽ làm tăng chi phí hộ kinh doanh nhỏ – từ đó chuyển dịch tiêu dùng sang kênh phân phối chính hãng, giúp DWG mở rộng dư địa tăng trưởng.

![]() TRIỂN VỌNG TÀI CHÍNH

TRIỂN VỌNG TÀI CHÍNH

• Doanh thu dự phóng FY25/26: 24.694 – 28.139 tỷ đồng (+12% / +14% YoY)

• LNST công ty mẹ: 531 – 671 tỷ đồng (+20% / +27% YoY)

• EPS FY26: 3.025 VND/cp

• P/E FY26: 14,3x

• ROE FY26: 16,7% – tiếp tục cải thiện nhờ tăng tỷ trọng mảng có biên lợi nhuận cao.

![]() RỦI RO LƯU Ý

RỦI RO LƯU Ý

• Mảng ICT vẫn chiếm tỷ trọng lớn, có thể tiếp tục chịu áp lực từ nhu cầu yếu hoặc cạnh tranh giá.

• Chi phí bán hàng (SG&A) gia tăng khi DGW đầu tư mạnh vào các chương trình kích cầu.

• Chính sách siết quản lý có thể cần thời gian thực thi, tác động chưa rõ trong ngắn hạn.

• Biên lợi nhuận thấp so với các doanh nghiệp cùng ngành phân phối tiêu dùng, khiến DGW phụ thuộc vào quy mô doanh thu để duy trì tăng trưởng lợi nhuận.

![]() KẾT LUẬN

KẾT LUẬN

“DGW: Hành trình tái cấu trúc danh mục, mở khoá giá trị mới”

DGW đang bước vào chu kỳ tăng trưởng bền vững hơn, khi tỷ trọng sản phẩm ngoài ICT ngày càng lớn và chính sách quản lý thị trường trở thành chìa khoá dài hạn. Mặc dù định giá hiện tại đã phản ánh phần nào kỳ vọng, DGW vẫn là một cổ phiếu đáng theo dõi.

Liệu DGW có trở thành “FPT Retail thứ hai” trong mảng thiết bị gia dụng và tiêu dùng? Ý kiến của bạn như thế nào, hãy để lại bình luận cho ad biết nhé.