1. Điểm nhấn đầu tư:

- IMP nằm trong top 5 doanh nghiệp sản xuất thuốc tân dược trong nước có doanh thu cao nhất.

- Định hướng kinh doanh tập trung vào các phan khúc sản phẩm chất lượng cao, thị trường mục tiêu là kênh điều trị ETC, thuộc Đấu thầu nhóm 1 và nhóm 2, tránh cạnh tranh về giá so với các nhóm thấp 3, 4, 5.

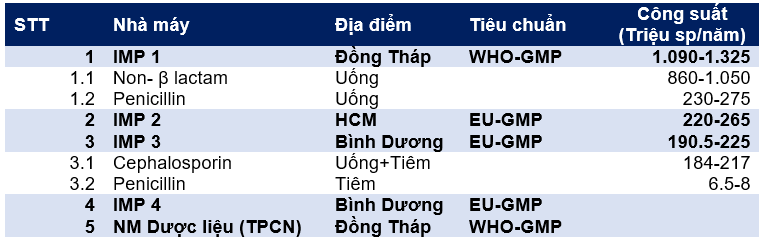

- Lợi thế cạnh tranh lớn với 3 nhà máy đạt chuẩn EU-GMP. Nhà máy IMP4 cũng vừa hoàn tất xét duyệt và nhận được giấy Chứng nhận EU – GMP do Viện Dinh dưỡng và Dược phẩm quốc gia Hungary cấp vào ngày 18/07/2022.

- Nền tảng tài chính tốt với dư nợ vay thấp và dòng tiền HĐKD liên tục gia tăng.

- Lịch sử trả cổ tức tiền mặt đều đặn 10-20%/năm trong 4 năm trở lại đây và kỳ vọng tỷ lệ chi trả cổ tức sẽ tăng trong dài hạn sau khi hoàn thành giai đoạn đầu tư.

KQKD 7 tháng đầu năm cho thấy nhiều sự cải thiện: Doanh thu thuần đạt 793,9 tỷ đồng và LNTT đạt 146,2 tỷ đồng, tăng trưởng lần lượt 15,8% yoy và 14,6% yoy. - Triển vọng KQKD nửa cuối năm 2022 được đánh giá sẽ tốt hơn khi: Những khó khăn trong công tác đấu thầu thuốc được giải quyết và nhà máy số 4 hoàn tất xét duyệt tiêu chuẩn EU-GMP sẽ tạo sức bật mạnh mẽ cho doanh thu thuốc ETC.

- Triển vọng dài hạn khả quan nhờ:

Xu hướng tăng cường khám chữa bệnh tại bệnh viện của người dân khi thu nhập được cải thiện, xu hướng gia tăng sử dụng các loại bảo hiểm.

Định hướng ưu tiên sử dụng thuốc sản xuất trong nước thay thế thuốc nhập khẩu khi NCC trong nước đảm bảo về chất lượng và khả năng cung ứng

2. Rủi ro đầu tư

- Chính sách đấu thầu thuốc của nhà nước

- Biến động giá nguyên vật liệu, hiện chủ yếu phải nhập khẩu

- Thanh khoản khá thấp do cơ cấu cổ đông cô đặc.

3. Thông tin tạo hiệu ứng giá ngắn hạn:

IMP vừa công bố thông tin về việc SK Investment Vina III Pte.Ltd đã nộp hồ sơ chào mua công khai để tăng tỷ lệ sở hữu lên 55,04%. Theo đó, số lượng cổ phiếu đăng ký chào mua là 733.759 cổ phiếu và giá chào mua là 66.000 VNĐ/CP (Link).

![]() Việc gia tăng tỷ lệ sở hữu thông qua chào mua công khai của SK cũng là ẩn số có khả năng tạo đột biến cho IMP nếu cổ đông nước ngoài ngày càng gia tăng giá chào mua trong thời gian tới. Một trường hợp ví dụ là năm 2019 khi Taiso chào mua công khai DHG với mức giá 120.000 đ/cp đã tạo nên động lực giúp cổ phiếu tăng giá gần gấp đôi.

Việc gia tăng tỷ lệ sở hữu thông qua chào mua công khai của SK cũng là ẩn số có khả năng tạo đột biến cho IMP nếu cổ đông nước ngoài ngày càng gia tăng giá chào mua trong thời gian tới. Một trường hợp ví dụ là năm 2019 khi Taiso chào mua công khai DHG với mức giá 120.000 đ/cp đã tạo nên động lực giúp cổ phiếu tăng giá gần gấp đôi.

Bài phân tích chi tiết em chia sẻ tại đây: Điểm nhấn NM Số 4 đạt chứng nhận EU-GMP. Chờ đột biến từ việc M&A của SK