Mục lục

- Tổng quan Điều hành: Sự Trỗi dậy của Quyền lực Ngầm

- Chương 1: Định nghĩa và Bản chất của “Ngân hàng Vô chủ” trong Kinh tế Việt Nam

1.1. Khái niệm và Lỗ hổng Quản trị

1.2. Sự hấp dẫn chết người của quyền kiểm soát không sở hữu - Chương 2: “Cơn địa chấn” LPBank 2025 – Dấu hiệu của một cuộc chuyển dịch vốn

2.1. Sự ra đi chiến lược của ông Nguyễn Đức Thụy

2.2. Phân tích cấu trúc cổ đông “cô đặc” tại LPBank: Một nghịch lý đại chúng

2.3. Chiến lược cổ tức tiền mặt: Chuẩn bị kho đạn cho cuộc chiến mới? - Chương 3: Sacombank 2025 – “Cô gái đẹp” giữa vòng vây

3.1. Vị thế mong manh của Chủ tịch Dương Công Minh

3.2. Khối tài sản 32,5% tại VAMC: Chìa khóa vương quyền

3.3. Định giá và Kịch bản Đấu giá: Ai đủ lực? - Chương 4: Hồ sơ Lịch sử: Cuộc thâu tóm thù địch Sacombank (2011 – 2012)

4.1. Bối cảnh thị trường và Vị thế của gia đình Đặng Văn Thành

4.2. Chiến dịch “Sóng ngầm”: Vai trò của Eximbank và “Bàn tay” Trầm Bê

4.3. Diễn biến giá cổ phiếu STB và Nhóm Ngân hàng trong tâm bão 2012

4.4. Cơ chế phòng thủ thất bại và Hậu quả sáp nhập Southern Bank - Chương 5: Phân tích So sánh & Dự báo Tương lai

5.1. So sánh tương quan lực lượng: Nhóm Trầm Bê (2012) vs Nhóm Tiềm năng (2025)

5.2. Tác động thị trường và Rủi ro cho nhà đầu tư nhỏ lẻ - Chương 6: Chiến lược Hành động & Quản trị Rủi ro cho Nhà đầu tư

- Lời kết

Tổng quan Điều hành: Sự Trỗi dậy của Quyền lực Ngầm

Thị trường tài chính Việt Nam vào cuối năm 2025 đang chứng kiến những chuyển động kiến tạo gợi nhớ lại giai đoạn sóng gió nhất của lịch sử ngành ngân hàng hơn một thập kỷ trước. Tâm điểm của sự chú ý dồn về hai thực thể tài chính: Ngân hàng TMCP Lộc Phát Việt Nam (LPBank - LPB) và Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank - STB). Sự kiện ông Nguyễn Đức Thụy (Bầu Thụy) bất ngờ từ nhiệm chức Chủ tịch HĐQT LPBank vào ngày 23/12/2025 không đơn thuần là một sự thay đổi nhân sự cấp cao, mà được giới quan sát nhận định là tín hiệu khởi đầu cho một chu kỳ M&A (Mua bán và Sáp nhập) mới, với đích đến tiềm năng là Sacombank – ngân hàng được mệnh danh là “vô chủ” lớn nhất hệ thống hiện nay. Báo cáo này sẽ đi sâu phân tích cấu trúc sở hữu, diễn biến dòng tiền và các dữ liệu lịch sử để làm sáng tỏ mối liên hệ giữa việc thoái lui tại LPBank và tham vọng kiểm soát Sacombank. Đặc biệt, chúng tôi sẽ tái hiện chi tiết cuộc thâu tóm kinh điển năm 2012 khi nhóm cổ đông Trầm Bê – Eximbank lật đổ quyền kiểm soát của gia đình sáng lập Đặng Văn Thành, qua đó rút ra các bài học về biến động giá cổ phiếu và rủi ro quản trị cho bối cảnh năm 2025.

Chương 1: Định nghĩa và Bản chất của “Ngân hàng Vô chủ” trong Kinh tế Việt Nam

1.1. Khái niệm và Lỗ hổng Quản trị

Trong bối cảnh pháp lý và thực tiễn tại Việt Nam, thuật ngữ “Ngân hàng vô chủ” không hàm ý một tổ chức tín dụng không có người quản lý, mà ám chỉ các ngân hàng không có cổ đông lớn (Major Shareholder) nắm giữ tỷ lệ chi phối tuyệt đối (thường là trên 51% hoặc đủ quyền phủ quyết 35-36%). Theo Luật các Tổ chức Tín dụng, giới hạn sở hữu cá nhân và tổ chức được quy định chặt chẽ nhằm tránh rủi ro thao túng. Tuy nhiên, điều này vô tình tạo ra một trạng thái “quyền lực rỗng” tại một số ngân hàng, nơi Hội đồng Quản trị (HĐQT) điều hành dựa trên sự ủy quyền của các nhóm cổ đông nhỏ lẻ manh mún, thay vì dựa trên sức mạnh vốn chủ sở hữu thực tế.

Tại thời điểm năm 2025, hai ví dụ điển hình nhất cho mô hình này, dù ở hai thái cực khác nhau, chính là LPBank và Sacombank:

• Sacombank (STB): Là ngân hàng “vô chủ” đúng nghĩa về mặt pháp lý. Khối cổ phần chi phối 32,5% đang bị phong tỏa tại VAMC (Công ty Quản lý Tài sản) để xử lý nợ xấu, khiến quyền lực của HĐQT đương nhiệm trở nên mong manh và phụ thuộc vào sự ủng hộ tạm thời của các nhóm cổ đông khác.

• LPBank (LPB): Một dạng “vô chủ” trên giấy tờ nhưng “siêu tập trung” trong thực tế. Dù là công ty đại chúng, nhưng quyền kiểm soát lại nằm gọn trong tay một nhóm rất nhỏ, tạo điều kiện cho việc chuyển giao quyền lực nhanh chóng mà không cần qua các thủ tục thâu tóm công khai phức tạp trên sàn chứng khoán.

1.2. Sự hấp dẫn chết người của quyền kiểm soát không sở hữu

Tại sao các ông trùm (Tycoons) lại khao khát các “ngân hàng vô chủ”? Câu trả lời nằm ở đòn bẩy tài chính và vị thế xã hội.

- Tiếp cận nguồn vốn: Kiểm soát một ngân hàng cho phép điều hướng dòng tín dụng khổng lồ vào hệ sinh thái doanh nghiệp sân sau (bất động sản, năng lượng, chứng khoán), điều mà lịch sử ngành ngân hàng Việt Nam đã chứng minh qua các vụ án lớn (như vụ án Phạm Công Danh, Trầm Bê).

- Rào cản gia nhập: Việc xin cấp phép thành lập ngân hàng mới tại Việt Nam gần như là bất khả thi trong thập kỷ qua. Do đó, M&A – đặc biệt là thâu tóm các ngân hàng có cơ cấu cổ đông phân tán (dễ bị tấn công) – là con đường ngắn nhất để bước chân vào giới tinh hoa tài chính.

Chương 2: “Cơn địa chấn” LPBank 2025 – Dấu hiệu của một cuộc chuyển dịch vốn

2.1. Sự ra đi chiến lược của ông Nguyễn Đức Thụy

Ngày 23/12/2025, thị trường tài chính rúng động trước thông báo từ LPBank: Ông Nguyễn Đức Thụy chính thức từ nhiệm Chủ tịch HĐQT, kéo theo đó là sự rút lui của người em trai, ông Nguyễn Văn Thùy, khỏi vị trí Phó Chủ tịch. Ông Hồ Nam Tiến, một nhân sự kỳ cựu gắn bó 16 năm với ngân hàng, được bổ nhiệm làm Chủ tịch thay thế.

Việc từ nhiệm này diễn ra trong bối cảnh LPBank đang ở đỉnh cao phong độ:

• Tổng tài sản đạt gần 540.000 tỷ đồng tính đến quý 3/2025, tăng trưởng 65% so với cuối năm 2022.

• Lợi nhuận trước thuế năm 2024 đạt kỷ lục 12.168 tỷ đồng, tăng 73%.

Phân tích chuyên sâu: Động thái này của “Bầu Thụy” mang nhiều nét tương đồng với các chiến lược “ẩn mình” của giới tài phiệt trước các thương vụ lớn. Việc rời ghế chủ tịch giúp ông tránh các xung đột lợi ích pháp lý trực tiếp nếu tham gia vào HĐQT của một tổ chức tín dụng khác (như Sacombank), đồng thời giải phóng ông khỏi các nghĩa vụ công bố thông tin dày đặc của người nội bộ, tạo sự linh hoạt trong việc huy động và điều chuyển nguồn vốn cá nhân.

2.2. Phân tích cấu trúc cổ đông “cô đặc” tại LPBank: Một nghịch lý đại chúng

Dữ liệu từ Đại hội đồng cổ đông (ĐHĐCĐ) năm 2025 của LPBank cho thấy một hiện tượng chưa từng có tiền lệ đối với một ngân hàng niêm yết quy mô lớn:

• Tại ĐHĐCĐ tháng 4/2025, chỉ có 187 cổ đông (trực tiếp và ủy quyền) tham dự, nhưng nhóm này đại diện cho 2,77 tỷ cổ phần, tương đương 92,86% tổng số cổ phần có quyền biểu quyết.

• Số lượng cổ đông nhỏ lẻ đã “bốc hơi” mạnh mẽ: Từ hơn 37.000 cổ đông vào đầu năm 2024, con số này giảm xuống còn 29.501 vào đầu năm 2025. Hơn 28.000 cổ đông đã rời bỏ ngân hàng này trong giai đoạn 2022-2025.

Nhận định: Cấu trúc này cho thấy LPBank thực tế đã nằm dưới sự kiểm soát tuyệt đối của một liên minh cực kỳ chặt chẽ. Sự “cô đặc” này là con dao hai lưỡi: nó giúp ngân hàng ra quyết định cực nhanh (như đổi tên, đổi trụ sở, chia cổ tức), nhưng cũng đồng nghĩa với việc nếu “nhóm tinh hoa” này quyết định rút vốn hoặc chuyển hướng đầu tư, ngân hàng sẽ đối mặt với sự thay đổi chủ sở hữu ngay lập tức mà không gặp phải sự kháng cự nào từ cổ đông

nhỏ lẻ.

2.3. Chiến lược cổ tức tiền mặt: Chuẩn bị kho đạn cho cuộc chiến mới?

Một chi tiết tài chính quan trọng củng cố cho giả thuyết về việc Bầu Thụy chuẩn bị nguồn lực cho thương vụ STB là chính sách cổ tức đột biến của LPBank trong năm 2025.

• LPBank đã thông qua việc trả cổ tức bằng tiền mặt với tỷ lệ 25% (2.500 đồng/cổ phiếu) cho năm tài chính 2024. (Ngày thực hiện 19/05/2025)

• Tổng số tiền chi ra lên tới 7.468 tỷ đồng

• Dựa trên tỷ lệ sở hữu cá nhân khoảng 2,76% (hơn 70 triệu cổ phiếu), riêng ông Thụy nhận về gần 177 tỷ đồng tiền mặt. Tuy nhiên, con số thực tế mà “nhóm liên quan” (nắm giữ tới 93% cổ phần như đã phân tích ở trên) thu về có thể lên tới gần 7.000 tỷ đồng.

Ý nghĩa chiến lược: Trong các cuộc thâu tóm ngân hàng, tiền mặt là vua (Cash is King). Việc rút ra một lượng tiền mặt khổng lồ từ LPBank ngay trước thời điểm Sacombank dự kiến đấu giá lô cổ phiếu 32,5% là một sự trùng hợp mang tính toan tính. Số tiền này có thể được sử dụng làm vốn đối ứng (deposit) để tham gia đấu giá hoặc để chi trả cho các chi phí tài chính liên quan đến việc thâu tóm.

Chương 3: Sacombank 2025 – “Cô gái đẹp” giữa vòng vây

3.1. Vị thế mong manh của Chủ tịch Dương Công Minh

Ông Dương Công Minh, người đã có công lớn trong việc chèo lái Sacombank vượt qua giai đoạn tái cơ cấu hậu Trầm Bê, hiện đang đối mặt với sự lung lay về quyền lực vào cuối năm 2025.

• Sở hữu khiêm tốn: Ông Minh và các bên liên quan chỉ nắm giữ khoảng trên 3% cổ phần. Tỷ lệ này không đủ để ông tự bảo vệ mình trước một cuộc tấn công thù địch nếu đối phương nắm giữ lô 32,5%.

• Sự phản kháng của cổ đông: Tại ĐHĐCĐ tháng 9/2025, cổ đông Sacombank đã không thông qua tờ trình sửa đổi điều lệ cho phép Chủ tịch HĐQT làm người đại diện pháp luật. Đây là một tín hiệu chính trị nội bộ cực kỳ quan trọng, cho thấy cổ đông (hoặc các nhóm cổ đông ẩn danh đang gom hàng) không muốn trao thêm quyền lực pháp lý cho ông Minh, dọn đường cho một sự thay đổi nhân sự cấp cao trong tương lai gần.

3.2. Khối tài sản 32,5% tại VAMC: Chìa khóa vương quyền

Di sản lớn nhất mà giai đoạn Trầm Bê để lại là lô cổ phiếu chiếm 32,5% vốn điều lệ Sacombank, hiện đang được VAMC quản lý như tài sản đảm bảo cho nợ xấu.

• Đến cuối năm 2024, Sacombank đã trích lập dự phòng rủi ro đầy đủ 100% cho khoản nợ này. Điều này đồng nghĩa với việc ngân hàng đã đủ điều kiện để đề xuất Ngân hàng Nhà nước (NHNN) cho phép bán đấu giá lô cổ phiếu để thu hồi vốn và hoàn tất đề án tái cơ cấu.

• Bất kỳ cá nhân hay tổ chức nào đấu giá thành công lô cổ phiếu này sẽ ngay lập tức trở thành chủ nhân thực sự của Sacombank, với quyền phủ quyết và quyền chỉ định HĐQT mới.

3.3. Định giá và Kịch bản Đấu giá: Ai đủ lực?

Giá trị của lô cổ phiếu này là rào cản lớn nhất nhưng cũng là miếng mồi ngon nhất.

• Giá khởi điểm: Các công ty chứng khoán và giới phân tích đưa ra nhiều kịch bản, từ mức giá thận trọng 32.750 đồng/cp đến mức kỳ vọng 40.000 đồng/cp, thậm chí có tin đồn lên tới 60.000 đồng/cp.

• Tổng giá trị thương vụ: Với hơn 600 triệu cổ phiếu, giá trị thương vụ ước tính dao động từ 20.000 tỷ đến 36.000 tỷ đồng.

• Diễn biến giá thị trường: Vào phiên giao dịch ngày 22/12/2025 (ngay trước khi ông Thụy từ nhiệm), cổ phiếu STB đã tăng kịch trần (+6,94%) lên mức 52.400 đồng/cp, bất chấp áp lực bán ròng từ khối ngoại. Sự bùng nổ về giá và thanh khoản này là dấu hiệu kinh điển của việc dòng tiền lớn (“smart money”) đang gom hàng để đón đầu sự kiện đấu giá, chấp nhận mua ở mức giá cao kỷ lục.

Chương 4: Hồ sơ Lịch sử: Cuộc thâu tóm thù địch Sacombank (2011 – 2012)

Để hiểu rõ mức độ khốc liệt của kịch bản 2025, cần nhìn lại “bản thiết kế” của cuộc thâu tóm Sacombank năm 2012 – sự kiện đã thay đổi vĩnh viễn cục diện ngành ngân hàng Việt Nam.

4.1. Bối cảnh thị trường và Vị thế của gia đình Đặng Văn Thành

Trước năm 2011, Sacombank dưới sự lãnh đạo của gia đình ông Đặng Văn Thành (Chủ tịch sáng lập) được xem là ngân hàng bán lẻ tốt nhất Việt Nam, hoạt động an toàn và hiệu quả. Tuy nhiên, điểm yếu cốt tử của Sacombank khi đó là cơ cấu cổ đông quá phân tán (ngân hàng đại chúng đúng nghĩa). Gia đình ông Thành tuy có ảnh hưởng lớn nhưng tỷ lệ sở hữu thực tế không quá bán.

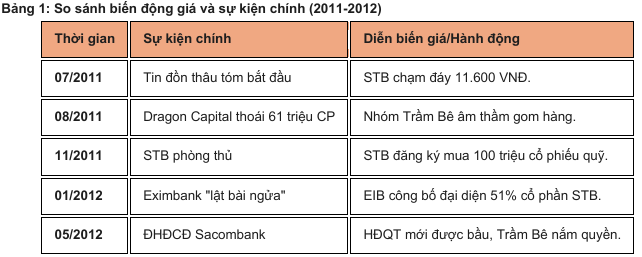

Cơ hội cho “kẻ đi săn” xuất hiện khi thị trường chứng khoán Việt Nam rơi vào suy thoái kéo dài trong giai đoạn 2011-2012. Giá cổ phiếu STB giảm sâu, có lúc chạm đáy 11.600 đồng/cp vào tháng 7/2011, giao dịch dưới giá trị sổ sách. Sự chán nản khiến các quỹ ngoại như Dragon Capital (bán 61 triệu cổ phiếu) và ANZ thoái vốn toàn bộ. Đây chính là lúc “nhóm thâu tóm” âm thầm hành động.

4.2. Chiến dịch “Sóng ngầm”: Vai trò của Eximbank và “Bàn tay” Trầm Bê

Cuộc thâu tóm năm 2012 diễn ra theo ba giai đoạn kinh điển của một vụ sáp nhập thù địch (Hostile Takeover):

- Giai đoạn Gom hàng (2011): Tận dụng việc Dragon Capital và ANZ thoái vốn, một nhóm nhà đầu tư trong nước đã âm thầm mua gom. Các lệnh mua được thực hiện thông qua các pháp nhân ủy thác và công ty chứng khoán liên quan như Eximbank, Chứng khoán ACB, Vàng bạc Đá quý Phương Nam.

- Giai đoạn Lộ diện (Đầu 2012): Tháng 1/2012, Eximbank (EIB) chính thức công bố sở hữu 9,73% vốn STB. Cú sốc thực sự đến khi EIB tuyên bố họ đại diện cho một nhóm cổ đông nắm giữ trên 51% cổ phần có quyền biểu quyết.

- Giai đoạn Lật đổ (ĐHĐCĐ 2012): Trước thềm đại hội cổ đông, nhóm Eximbank đưa ra yêu sách chưa từng có tiền lệ: yêu cầu bãi nhiệm toàn bộ HĐQT và Ban Kiểm soát đương nhiệm. Kết quả, tại ĐHĐCĐ tháng 5/2012, quyền kiểm soát chính thức chuyển giao. Ông Trầm Bê (khi đó là Phó Chủ tịch Ngân hàng Phương Nam - Southern Bank) bước vào HĐQT Sacombank giữ chức Phó Chủ tịch, nhưng thực chất là người nắm quyền lực tối cao.

4.3. Diễn biến giá cổ phiếu STB và Nhóm Ngân hàng trong tâm bão 2012

Diễn biến giá cổ phiếu giai đoạn này phản ánh sự giằng co quyết liệt giữa phe thâu tóm và phe phòng thủ:

• Tại Sacombank (STB): Để chống lại việc bị thâu tóm, Sacombank đã thực hiện chiến lược “thu gom cổ phiếu quỹ”. Từ tháng 11 đến tháng 12/2011, STB đăng ký mua lại kỷ lục 100 triệu cổ phiếu quỹ nhằm đẩy giá lên và giảm lượng cổ phiếu trôi nổi. Ông Đặng Văn Thành tuyên bố sẽ mua cho đến khi giá về đúng giá trị thực (không dưới 20.000 đồng). Động thái này đã giúp giá cổ phiếu STB hồi phục từ đáy 11.600 đồng, nhưng không đủ để ngăn cản đà gom hàng của đối thủ vì nguồn lực của họ quá lớn.

• Tại Eximbank (EIB): Cổ phiếu EIB cũng biến động dữ dội với thanh khoản đột biến. Dữ liệu giao dịch cuối năm 2012 cho thấy các phiên giao dịch thỏa thuận khổng lồ, nơi hàng triệu cổ phiếu được trao tay để cơ cấu lại danh mục sở hữu phục vụ cho thương vụ. Ví dụ, trong tháng 11/2012, gần 71 triệu cổ phiếu EIB đã được giao dịch thỏa thuận.

• Thị trường chung: Năm 2012 là một năm đầy biến động của thị trường chứng khoán Việt Nam. Sau đợt tăng điểm đầu năm, thị trường lao dốc mạnh (VN-Index giảm 20%, HNX-Index giảm 37% tính đến tháng 10/2012) do ảnh hưởng từ các vụ bắt bớ lãnh đạo ngân hàng (liên quan đến bầu Kiên và các ngân hàng khác). Tuy nhiên, nhóm cổ phiếu ngân hàng (STB, EIB, ACB) vẫn giữ được thanh khoản cao do tính chất của cuộc chiến vương quyền.

4.4. Cơ chế phòng thủ thất bại và Hậu quả sáp nhập Southern Bank

Sự thất bại của gia đình ông Đặng Văn Thành cho thấy một bài học cay đắng: Trong một thị trường vốn mới nổi, các biện pháp phòng thủ kỹ thuật (như mua cổ phiếu quỹ) là không đủ trước sức mạnh của các liên minh tài chính sở hữu chéo và đòn bẩy cao. Hậu quả của cuộc “hôn nhân cưỡng ép” này là việc Sacombank phải sáp nhập với Ngân hàng Phương Nam (Southern Bank) vào tháng 10/2015. Southern Bank, thực chất là một ngân hàng yếu kém với nợ xấu khổng lồ, đã kéo Sacombank vào vũng lầy tái cơ cấu suốt một thập kỷ. Khoản nợ xấu của Southern Bank chính là nguồn gốc của khối cổ phiếu 32,5% tại VAMC hiện nay.

Những biến động lớn trên thị trường tài chính luôn đi kèm với các tín hiệu dữ liệu quan trọng, từ thay đổi nhân sự cấp cao đến cấu trúc dòng tiền cổ tức. Tuy nhiên, mọi diễn biến thực tế đều cần thời gian để xác thực qua các văn bản pháp lý chính thức từ cơ quan quản lý. Để cùng theo dõi sát sao các báo cáo phân tích dựa trên dữ liệu công khai và thảo luận về các kịch bản thị trường một cách chuyên nghiệp, mời bạn tham gia cộng đồng Wealth4All Club – nơi chúng tôi cùng nhau nhìn nhận cơ hội và quản trị rủi ro dựa trên những sự thật khách quan. Thông tin chi tiết có trong Bio