Xin chào tất cả ACE nhà đâu tư, bài post này sẽ chủ yếu cung cấp cho ACE những thông tin và tin tức của ngành ngân hàng. Ad sẽ thường xuyên cập nhật các thông tin mới nhất kèm đánh giá với góc nhìn cá nhân ở dưới phần bình luận. Hi vọng sẽ cung cấp những thông tin hữu ích cho ACE !!!

1 Likes

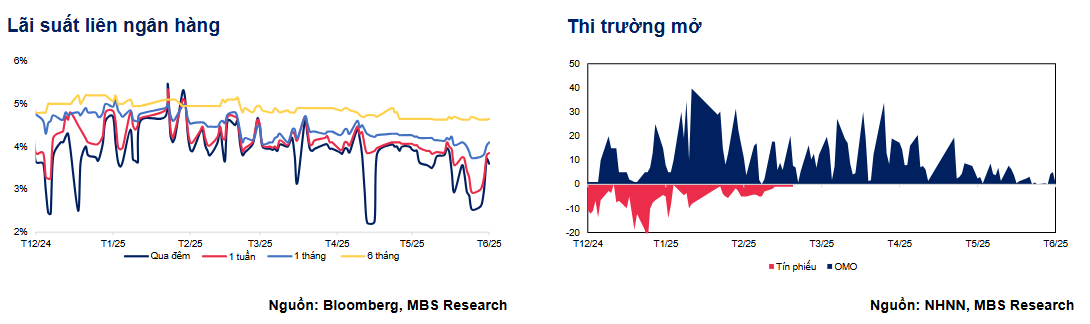

- Tuần vừa qua, NHNN đã bơm ròng vào hệ thống nhằm điều tiết thanh khoản hệ thống. Cụ thể, Nhà điều hành đã bơm ra thị trường khoảng 10.2 nghìn tỷ đồng (+61% so với tuần trước) thông qua kênh OMO với kỳ hạn 7, 14, 35 và 91 ngày với lãi suất 4%. Khối lượng đáo hạn trong kỳ ước tính khoảng 8.7 nghìn tỷ đồng. Theo đó, NHNN đã bơm ròng vào hệ thống 1.4 nghìn tỷ đồng.

- Lãi suất tiền liên ngân hàng có xu hướng tăng trở lại trong tuần này. Cụ thể, lãi suất qua đêm tăng 1% so với cuối tuần trước lên mức 3.6%. Lãi suất kỳ hạn 1 tuần – 1 tháng dao động trong khoảng 3.9% - 4.1%, trong khi lãi suất kỳ hạn 6 tháng đang ở mức 4.7%.

1 Likes

![]() Doanh nghiệp vốn trên 1.000 tỷ, ngân hàng vốn trên 50.000 tỷ đồng mới được sản xuất vàng miếng

Doanh nghiệp vốn trên 1.000 tỷ, ngân hàng vốn trên 50.000 tỷ đồng mới được sản xuất vàng miếng

- Theo dự thảo nghị định sửa đổi, Việt Nam sẽ loại bỏ độc quyền nhà nước trong sản xuất vàng miếng và xuất nhập khẩu vàng nguyên liệu để sản xuất vàng miếng.

- Các doanh nghiệp muốn sản xuất vàng miếng phải có vốn điều lệ tối thiểu 1.000 tỷ đồng, trong khi các ngân hàng phải có vốn điều lệ từ 50.000 tỷ đồng trở lên mới được xem xét cấp phép.

- Quy định mới cũng yêu cầu các giao dịch mua bán vàng từ 20 triệu đồng trở lên phải thực hiện qua tài khoản ngân hàng.

- Mục tiêu của các quy định này nhằm quản lý hoạt động kinh doanh vàng hiệu quả hơn và cân đối cung cầu vàng trên thị trường.

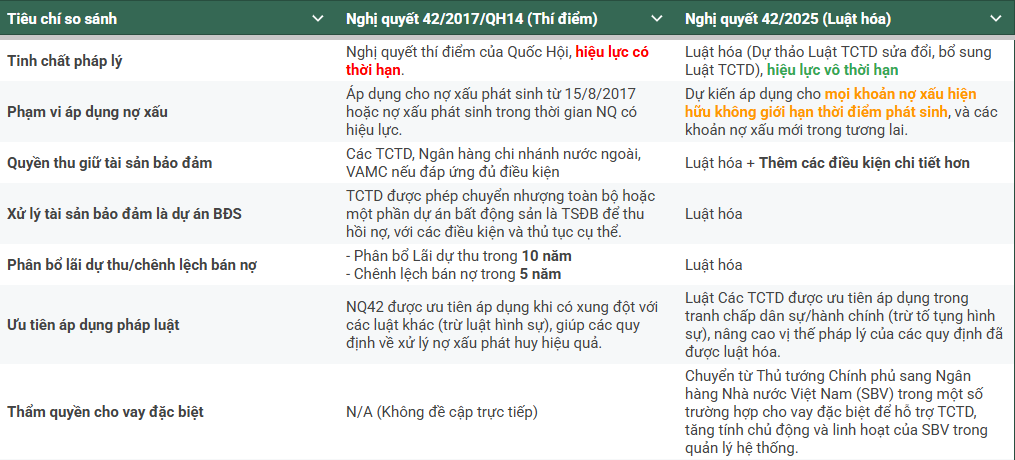

LUẬT HÓA NGHỊ QUYẾT 42: VỀ XỬ LÝ NỢ XẤU

LỘ TRÌNH:

-

Tháng 8/2017 thí điểm 5 năm, gia hạn thêm 1 năm ==> Tổng cộng 6 năm ==> Khoảng trống 1 năm (Đây là giai đoạn mang tính điểm, dẫn đến về hợp động của ngân hang chưa đc tối ưu, và chỉ áp dụng với các khoản nợ phát sinh trc 15/08/2017) ==> Chưa thực sự phát huy tối đa hiệu quả

-

Hiện tại Luật hóa, tức là thành luật, với thời gian vô hạn đến khi đổi Luật, thay vì 5 năm, ngân hàng đã có thời gian và kinh nghiệm từ giai đoạn thí điểm, chuẩn hóa các điều khoản vào hợp đồng ==> HIỆU QUẢ SẼ CAO HƠN

-

Quốc Hội dự kiến biểu quết 17/6 (Thứ 3, tuần sau), và áp dụng vào tháng 8/2025

NHỮNG ĐIỂM MẤU CHỐT

(TSBĐ: tài sản bảo đảm, TCTD: tổ chức tín dụng)

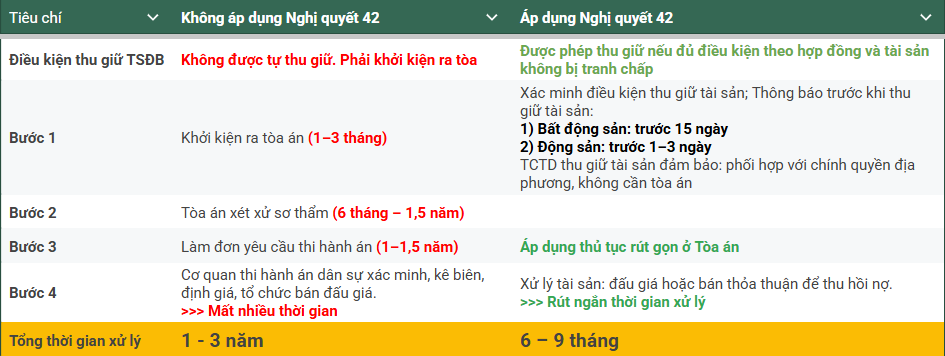

(1) Quyền thu giữ TSBĐ của các TCTD – rút ngắn thời gian xử lý TSBĐ so với quy trình bao gồm tố tụng trước đây; (TÁC ĐỘNG LỚN NHẤT)

Các tổ chức tín dụng được quyền thu giữ tài sản bảo đảm trong trường hợp có thỏa thuận đồng ý giữa khách vay và tổ chức tín dụng.

(2) TSBĐ của khoản nợ xấu phải bảo đảm cho nghĩa vụ với TCTD, tránh kê biên cho các nghĩa vụ khác, từ đó bảo vệ quyền lợi của TCTD;

Tài sản của bên phải thi hành án đang được sử dụng làm tài sản bảo đảm cho khoản nợ xấu chỉ bị kê biên trong trường hợp thi hành bản án, quyết định về cấp dưỡng, bồi thường thiệt hại về tính mạng, sức khỏe hoặc được sự đồng ý của các tổ chức tín dụng.

(3) Cơ quan có thẩm quyền phải hoàn trả TSBĐ của khoản nợ xấu cho TCTD sau khi xác định chứng cứ và không ảnh hưởng đến việc xử lý vụ án hoặc vi phạm hành chính;

Đối với tài sản bảo đảm là vật chứng trong vụ án hình sự, sau khi hoàn tất thủ tục xác nhận chứng cứ và xét thấy không ảnh hưởng đến việc xử lý và thi hành án thì cơ quan tiến hành tố tụng hoàn trả vật chứng này cho các tổ chức tín dụng.

3 TRỌNG SỐ HƯỞNG LỢI

Tự tin cho vay khi nắm trong tay một công cụ mạnh trong xử lý nợ, và lợi ích của ngân hàng được bảo vệ ==> Tăng trưởng tín dụng

Rút ngắn quá trình từ 3 năm xuống còn vài tháng ==> Thu hồi vốn nhanh, tăng vòng quay của tiền

Giảm các chi phí Tòa Án, nhân sự ==> Tiết kiệm chi phí

NGÂN HÀNG HƯỞNG LỢI

- NHẤN MẠNH: Tất cả các ngân hàng đều có chung mô hình kinh doanh, chắn chắn luôn có phát sinh nợ xấu và phải đi xử lý nợ ==> Tất cả các ngân hàng đều sẽ hưởng lợi

CÁC NGÂN HÀNG NHỈNH HƠN:

-

Nếu có nợ xấu cao, phát sinh việc xử lý nợ nhiều hơn

-

Có mô hình tập trung nhiều vào BĐS, với việc tài sản này chiếm 70% tài sản đảm bảo (chưa gồm BĐS hình thành trong tương lai)

-

Q3 cũng sẽ có thêm Thông tư cho các AMC, nên các công ty có hoạt động mua nợ nhiều cũng sẽ tận dụng tốt

CỔ PHIẾU TIÊU BIỂU HƯỞNG LỢI: VPB, MBB, TPB, OCB

VPB mua giá 18.8 ổn ko ad

dc nhé bác, nếu vị thế hold > 3 tháng

CẬP NHẬT ĐỊNH GIÁ P/B NGÀNH NGÂN HÀNG II VPB, VCB, BID

Hiện tại nhóm ngân hàng TMCP lớn là nhóm tier 2 gồm ACB, TCB, MBB và VPB đang có sự phân hóa khá rõ khi TCB đang ở định giá 1.5 cao nhất nhóm tương đương mức TB 5 năm. Còn lại ACB và MBB vẫn ở mức định giá tốt (1.2-1.3) tuy nhiên dư địa cũng không quá nhiều. VPB thì hiện tại P/B đang ở ngưỡng thấp nhất chỉ 1.0, dư địa còn rất nhiều so với TB 5 năm là 1.5, và hiện tại P/B VPB cũng chỉ vận động quanh ngưỡng -1 sd.

Ngoài ra còn 2 cổ phiếu có mức định giá thấp so với lịch sử là VCB và BID, cả 2 đều có mức P/B đang ở ngưỡng 2 thấp nhất trong 5 năm, VCB quanh 2.0 và BID ngưỡn

g 1.6.