Phân tích nội tại và vị thế chiến lược của nhóm ngân hàng Big4 trong hệ thống tài chính Việt Nam

Hệ thống ngân hàng Việt Nam, trong giai đoạn chuyển mình mạnh mẽ từ năm 2025 sang 2026, chứng kiến sự phân hóa rõ nét giữa các định chế tài chính. Tại trung tâm của sự vận động này là nhóm bốn ngân hàng thương mại Nhà nước, thường được gọi là “Big4”, bao gồm Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank - VCB), Ngân hàng TMCP Công thương Việt Nam (VietinBank - CTG), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - BID) và Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank). Với tổng tài sản chiếm khoảng 42% toàn hệ thống, nhóm Big4 không chỉ đơn thuần là những thực thể kinh doanh lợi nhuận mà còn đóng vai trò là “mỏ neo” ổn định cho kinh tế vĩ mô.

(Tóm tắt Bài viết)

Sức mạnh bảng cân đối kế toán và các chỉ số tài chính trọng yếu

Khi đánh giá sức mạnh bảng cân đối kế toán của nhóm Big4, ba chỉ số quan trọng nhất cần được xem xét kỹ lưỡng là biên lãi thuần (NIM), tỷ lệ nợ xấu (NPL) và tỷ lệ bao phủ nợ xấu (LLR). Các chỉ số này không chỉ phản ánh hiệu quả vận hành mà còn cho thấy khả năng chống chịu rủi ro của ngân hàng trước các cú sốc kinh tế.

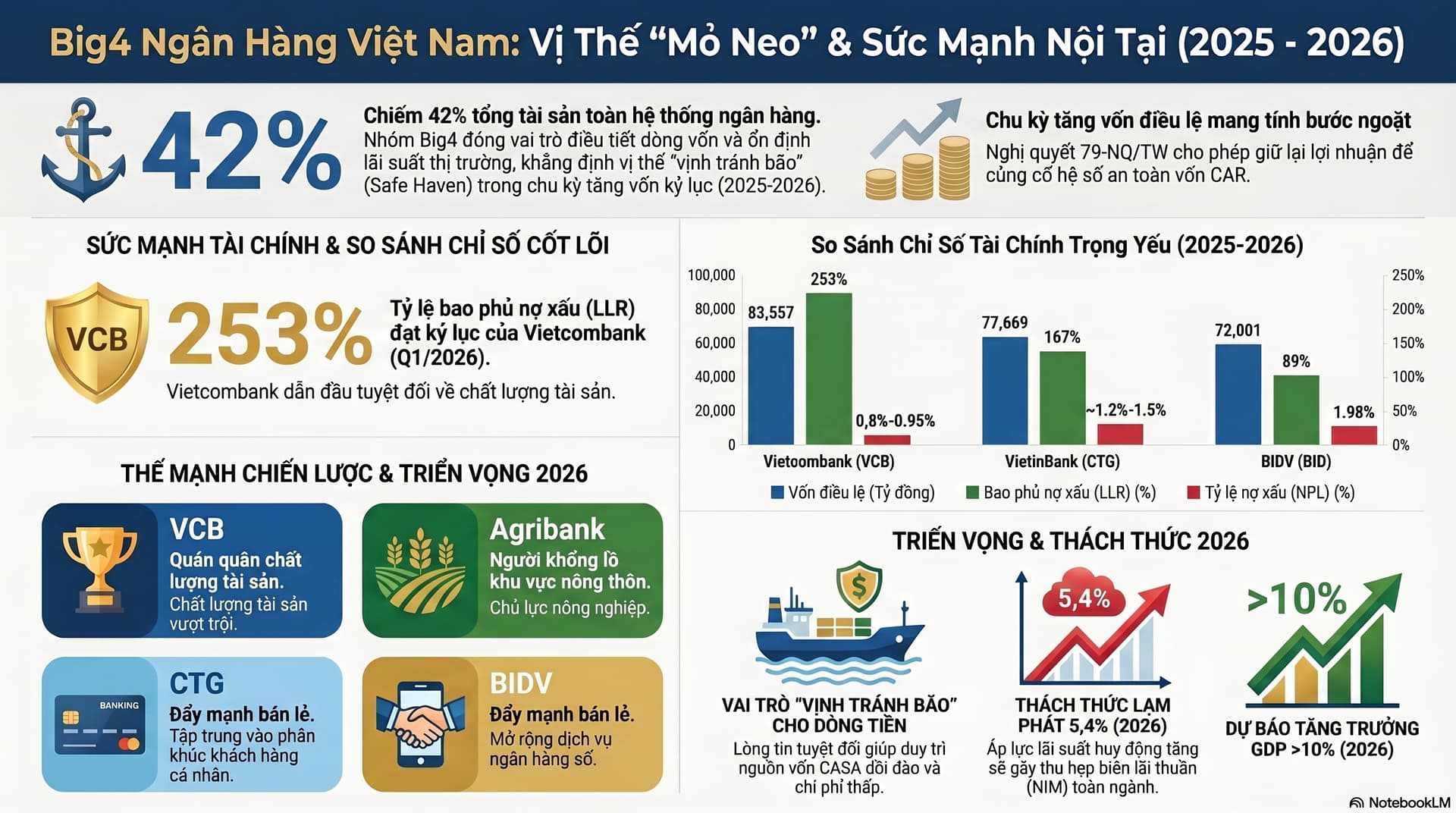

Vietcombank tiếp tục khẳng định vị thế quán quân về chất lượng tài sản. Tỷ lệ nợ xấu của ngân hàng này được kiểm soát ở mức cực thấp, đạt 0,95% vào năm 2025 và dự báo sẽ tiếp tục giảm về mức 0,8% trong chu kỳ dự phóng tiếp theo. Điểm ấn tượng nhất trong cấu trúc tài chính của Vietcombank chính là tỷ lệ bao phủ nợ xấu. Tính đến cuối quý I/2026, tỷ lệ này đạt mức 253%, một con số kỷ lục trong toàn ngành ngân hàng, tạo ra một “bộ đệm” dự phòng vô cùng dày dạn để đối phó với các biến cố bất ngờ. Sự thận trọng này cho phép Vietcombank duy trì sự ổn định ngay cả khi thị trường nợ có dấu hiệu biến động tiêu cực.

Đối với VietinBank và BIDV, bức tranh tài chính cũng ghi nhận những bước tiến đáng kể dù áp lực về quy mô dư nợ lớn thường đi kèm với rủi ro nợ xấu cao hơn. VietinBank đã nỗ lực nâng tỷ lệ bao phủ nợ xấu lên 167% vào quý I/2026, giữ vị trí á quân trong hệ thống về mức độ dự phòng rủi ro. Trong khi đó, BIDV ghi nhận tỷ lệ nợ xấu tăng nhẹ 9 điểm cơ bản lên mức 1,98% vào cuối quý II/2025, với tỷ lệ bao phủ nợ xấu ở mức 89%. Dù con số này thấp hơn so với VCB hay CTG, nhưng xét trên quy mô tổng tài sản vượt ngưỡng 2,4 triệu tỷ đồng, BIDV vẫn đảm bảo được các chỉ tiêu an toàn hoạt động theo quy định của Ngân hàng Nhà nước.

| Chỉ số tài chính (Ước tính/Thực tế 2025-2026) | Vietcombank (VCB) | VietinBank (CTG) | BIDV (BID) |

|---|---|---|---|

| Tỷ lệ nợ xấu (NPL) | 0,8% - 0,95% | ~1,2% - 1,5% | 1,98% |

| Tỷ lệ bao phủ nợ xấu (LLR) | 253% | 167% | 89% |

| Vốn điều lệ (Tỷ đồng) | 83.557 | 77.669 | 72.801 |

| Lợi nhuận trước thuế (2025) | 44.020 tỷ đồng | Tăng trưởng ~18% | Tăng trưởng ổn định |

| Tỷ lệ vốn an toàn (CAR) | ~12% | 9% - 12% | 9% - 12% |

Vai trò điều tiết dòng vốn và sự khác biệt về cấu trúc cổ đông

Sự khác biệt lớn nhất giữa nhóm Big4 và các ngân hàng thương mại cổ phần tư nhân (như Techcombank, ACB, MB) nằm ở cấu trúc sở hữu và mục tiêu chiến lược. Tại các ngân hàng Big4, Nhà nước luôn nắm giữ cổ phần chi phối (trên 65% tại VCB, CTG, BID và 100% tại Agribank). Điều này biến họ thành các công cụ đắc lực của Ngân hàng Nhà nước trong việc điều tiết dòng vốn và thực thi chính sách tiền tệ.

Trong khi các ngân hàng tư nhân thường ưu tiên tối ưu hóa lợi nhuận (ROE, ROA) thông qua việc tập trung vào các phân khúc cho vay có lãi suất cao hoặc các sản phẩm đầu tư rủi ro, nhóm Big4 lại gánh vác trách nhiệm ổn định thị trường. Khi nền kinh tế đối mặt với áp lực lãi suất tăng, nhóm Big4 thường là những đơn vị tiên phong giữ vững mặt bằng lãi suất huy động hoặc triển khai các gói tín dụng ưu đãi với lãi suất thấp hơn thị trường từ 2-3%/năm để hỗ trợ các lĩnh vực ưu tiên như nông nghiệp, nông thôn và xuất khẩu.6 Ví dụ điển hình là Agribank trong năm 2025 đã thực hiện giảm lãi suất cho hơn 27.500 khách hàng với tổng số tiền lãi giảm lên tới hàng chục tỷ đồng.

Sự khác biệt này tạo ra một lợi thế cạnh tranh ngầm cho Big4: lòng tin tuyệt đối từ người gửi tiền. Trong các giai đoạn thị trường biến động, dòng vốn thường có xu hướng dịch chuyển từ các ngân hàng nhỏ sang nhóm Big4 để tìm kiếm sự an toàn (Safe Haven). Điều này giúp Big4 duy trì được nền tảng vốn huy động giá rẻ (CASA) dồi dào, từ đó ổn định biên lãi thuần NIM ngay cả khi chi phí vốn toàn ngành tăng cao.

Đánh giá gián tiếp Agribank thông qua tác động ngành

Mặc dù chưa niêm yết trên sàn chứng khoán, Agribank vẫn là một mắt xích không thể tách rời khi phân tích nhóm Big4. Với tổng tài sản vượt mốc 100 tỷ USD vào năm 2025, Agribank đóng vai trò là “người khổng lồ” điều tiết lãi suất ở khu vực nông thôn và các chương trình mục tiêu quốc gia.

Hoạt động của Agribank có tác động trực tiếp đến thanh khoản và mặt bằng lãi suất của toàn ngành. Việc Agribank duy trì lãi suất huy động thấp trong năm 2025, thậm chí giảm lãi suất kỳ hạn ngắn đi ngược xu hướng chung, đã tạo áp lực buộc các ngân hàng khác không thể tăng lãi suất quá mạnh nếu không muốn mất thị phần.6 Hơn nữa, quá trình cổ phần hóa và IPO dự kiến của Agribank trong tương lai được kỳ vọng sẽ tạo ra một cú hích lớn về định giá cho toàn bộ nhóm ngân hàng quốc doanh. Sự thay đổi về chất trong năng lực quản trị và xử lý nợ xấu của Agribank giai đoạn 2021-2025 đã đặt nền móng vững chắc cho sự ổn định của hệ thống ngân hàng Việt Nam khi bước vào chu kỳ 2026-2030.

Case Study: Cú hích thị trường tháng 5 - tháng 6/2025

Giai đoạn cuối tháng 5 đến cuối tháng 6 năm 2025 chứng kiến một đợt tăng trưởng bùng nổ của cổ phiếu nhóm Big4 (VCB, BID, CTG). Đây là một hiện tượng đáng chú ý trên thị trường chứng khoán, khi các “cổ phiếu trụ” vốn có vốn hóa lớn và độ ì cao lại đồng loạt kéo tăng mạnh mẽ, dẫn dắt chỉ số VN-Index vượt qua các vùng kháng cự quan trọng.

Động lực từ lộ trình tăng vốn và chính sách cổ tức

Nguyên nhân cốt lõi nhất tạo nên “con sóng” này chính là sự thay đổi mang tính bước ngoặt trong cơ chế tăng vốn cho các ngân hàng quốc doanh. Theo Nghị quyết số 79-NQ/TW ban hành đầu năm 2026 (nhưng đã được thảo luận và kỳ vọng từ giữa 2025), các ngân hàng này đã được phép giữ lại lợi nhuận sau thuế để tái đầu tư và tăng vốn điều lệ, thay vì phải nộp ngân sách hoặc chi trả cổ tức bằng tiền mặt như các giai đoạn trước.

Vào kỳ họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên tháng 4 và tháng 5 năm 2025, các phương án chia cổ tức bằng cổ phiếu quy mô lớn đã được thông qua. Vietcombank, BIDV và VietinBank đồng loạt công bố kế hoạch phân phối lợi nhuận với tổng số tiền chia cổ tức lên tới gần 50.000 tỷ đồng.

- Vietcombank: Thực hiện lộ trình tăng vốn điều lệ thêm gần 50% trong năm 2025, nâng vốn lên hơn 83.500 tỷ đồng thông qua việc phát hành hơn 1 tỷ cổ phiếu từ nguồn lợi nhuận tích lũy.

- VietinBank: Đề xuất và được chấp thuận chủ trương giữ lại toàn bộ lợi nhuận hàng năm giai đoạn 2024-2028 để tăng vốn, giúp củng cố hệ số an toàn vốn CAR.

- BIDV: Tiếp tục chu kỳ tăng vốn thứ 6 trong vòng 10 năm, đưa vốn điều lệ lên mức 72.800 tỷ đồng vào cuối năm 2025.

Việc tăng vốn điều lệ có ý nghĩa sống còn đối với nhóm Big4. Nó không chỉ giúp các ngân hàng này đạt chuẩn quản trị Basel III mà còn trực tiếp tháo gỡ “trần” cấp tín dụng cho các dự án lớn, từ đó mở rộng năng lực sinh lời trong dài hạn. Thị trường đã phản ứng cực kỳ tích cực với thông tin này, coi đây là một “cú hích” giải phóng năng lực tăng trưởng đã bị kìm hãm nhiều năm bởi rào cản vốn.

Tác động của chính sách điều hành và thông tư mới

Bên cạnh yếu tố nội tại, các chính sách từ Ngân hàng Nhà nước cũng đóng vai trò là chất xúc tác quan trọng. Thông tư số 06/2024/TT-NHNN về việc gia hạn cơ cấu nợ và giữ nguyên nhóm nợ đến hết năm 2024 đã giúp các ngân hàng có thời gian hấp thụ nợ xấu một cách từ từ. Tuy nhiên, đến giữa năm 2025, khi các chính sách này hết hiệu lực, thị trường lại nhận thấy sự phân hóa: nhóm Big4 với bộ đệm dự phòng rủi ro cực dày (như VCB với 253%) hoàn toàn không bị ảnh hưởng bởi việc minh bạch hóa bảng cân đối kế toán, trong khi các ngân hàng nhỏ hơn bắt đầu bộc lộ áp lực trích lập.

Hơn nữa, việc Ngân hàng Nhà nước chủ động giao chỉ tiêu tăng trưởng tín dụng ngay từ đầu năm và triển khai các đợt nới lỏng room tín dụng cho những ngân hàng có hệ số an toàn vốn tốt đã tạo lợi thế tuyệt đối cho nhóm Big4. Sự xuất hiện của các thông tư mới như Thông tư 16/2025/TT-NHNN về tái cấp vốn và cơ cấu nợ cho các doanh nghiệp lớn (như Vietnam Airlines) cũng cho thấy vai trò chủ lực của nhóm Big4 trong việc dẫn dắt các dòng vốn giải cứu và phát triển kinh tế.

Dòng tiền khối ngoại và tâm lý “Safe Haven”

Trong giai đoạn tháng 5-6/2025, dòng tiền thông minh và khối ngoại đã có sự chuyển dịch mạnh mẽ. Khi các kênh đầu tư khác như bất động sản hay vàng bắt đầu có dấu hiệu quá nhiệt hoặc chịu áp lực điều chỉnh, cổ phiếu ngân hàng Big4 trở thành “vịnh tránh bão” lý tưởng.11

Số liệu ghi nhận chỉ số VN-Index tăng 8,67% và VN30 tăng 8,70% trong tháng 5/2025, với đóng góp chủ chốt từ nhóm cổ phiếu ngân hàng. Khối ngoại mua ròng mạnh mẽ cổ phiếu VCB và CTG nhờ định giá P/B của nhóm này đã trở nên hấp dẫn hơn sau chu kỳ điều chỉnh dài hạn. Việc các tổ chức xếp hạng tín nhiệm như Moody’s nâng triển vọng của các ngân hàng Big4 (ví dụ Agribank lên mức “Tích cực”) đã củng cố niềm tin cho các nhà đầu tư tổ chức quốc tế.

| Diễn biến thị trường (Tháng 5/2025) | Chỉ số/Tỷ lệ tăng trưởng |

|---|---|

| VN-Index | 1.332,60 điểm (+8,67%) |

| VN30 | 1.423,68 điểm (+8,70%) |

| Vốn hóa thị trường Vietcombank | ~18 tỷ USD |

| Tăng trưởng lợi nhuận ngành ngân hàng | +18,82% (YoY) |

Dự báo và soi chiếu Timing: Cuối tháng 5 - Tháng 6/2026

Dựa trên các dữ liệu lịch sử và diễn biến vĩ mô hiện tại, câu hỏi đặt ra là liệu kịch bản “sóng kéo mạnh” của nhóm Big4 có khả năng lặp lại trong cùng khung thời gian năm 2026 hay không. Để trả lời câu hỏi này, cần thực hiện một phép so sánh chi tiết giữa bối cảnh vĩ mô của hai năm.

Phân tích bối cảnh kinh tế vĩ mô 2026

Năm 2026 được dự báo là một năm đầy thách thức nhưng cũng mở ra những cơ hội mới cho ngành ngân hàng khi Việt Nam bước vào chu kỳ tăng trưởng 5 năm 2026-2030. Tuy nhiên, các biến số vĩ mô đã có sự thay đổi đáng kể so với năm 2025.

- Áp lực lạm phát và lãi suất: Khác với sự ổn định tương đối của năm 2025 (CPI bình quân 3,31%), năm 2026 đang đối mặt với áp lực lạm phát rõ rệt hơn. Các chuyên gia dự báo lạm phát bình quân có thể lên tới 5,4%, chủ yếu do tác động lan tỏa từ giá năng lượng thế giới (dầu Brent dự báo neo cao ở mức 96-110 USD/thùng) và chi phí vận tải, vật liệu xây dựng tăng mạnh.

Điều này dẫn đến việc dư địa nới lỏng chính sách tiền tệ của Ngân hàng Nhà nước bị thu hẹp đáng kể. Lãi suất huy động trong hệ thống ngân hàng đã bắt đầu nhích tăng từ cuối năm 2025 và dự kiến sẽ tiếp tục đà tăng trong năm 2026 để kiểm soát lạm phát và ổn định tỷ giá. Khi mặt bằng lãi suất tăng, nhóm Big4 với lợi thế về tỷ lệ CASA cao sẽ có khả năng chống chịu tốt hơn so với các ngân hàng tư nhân, nhưng biên lãi thuần NIM toàn ngành vẫn sẽ chịu áp lực thu hẹp nhất định.

- Tỷ giá và chính sách tiền tệ toàn cầu: Tỷ giá USD/VND trong năm 2026 tiếp tục chịu áp lực từ một đồng USD mạnh và chính sách lãi suất “neo cao” của Fed (dự báo ở mức 3,5% - 3,75%). Ngân hàng Nhà nước Việt Nam sẽ phải thực hiện một bài toán điều hành phức tạp: vừa phải hỗ trợ mục tiêu tăng trưởng GDP cao (trên 10%), vừa phải giữ ổn định tỷ giá để ngăn chặn lạm phát nhập khẩu. Trong bối cảnh này, các ngân hàng quốc doanh (đặc biệt là VCB với thế mạnh về kinh doanh ngoại hối) sẽ tiếp tục đóng vai trò là “cánh tay nối dài” của Chính phủ trong việc bình ổn thị trường ngoại giao và cung ứng vốn ngoại tệ.

Điểm tương đồng và khác biệt (2025 vs. 2026)

Để soi chiếu khả năng lặp lại của “con sóng” tháng 5-6, chúng ta cần xem xét các yếu tố định hướng:

Điểm tương đồng:

- Mùa ĐHĐCĐ và kết quả kinh doanh quý I: Tháng 5 hàng năm luôn là thời điểm các ngân hàng công bố lợi nhuận quý I đầy đủ và các kế hoạch tăng trưởng năm mới. Nhóm Big4 với kết quả kinh doanh thường xuyên dẫn đầu hệ thống sẽ tiếp tục tạo ra sức hút về mặt tin tức.

- Lộ trình tăng vốn dài hạn: Các phương án tăng vốn từ cổ tức và phát hành riêng lẻ thường mất từ 6-12 tháng để hoàn tất các thủ tục pháp lý. Do đó, những kế hoạch đã được thông qua trong năm 2025 (như việc Vietcombank chào bán 6,5% cho nhà đầu tư chiến lược) nhiều khả năng sẽ rơi vào giai đoạn thực thi cao điểm trong quý II/2026.

- Vai trò “trụ cột” trong đầu tư công: Năm 2026 là năm đầu tiên triển khai Kế hoạch phát triển kinh tế - xã hội 2026-2030, nhu cầu vốn cho các dự án hạ tầng trọng điểm sẽ cực kỳ lớn. Nhóm Big4 sẽ là những đơn vị duy nhất đủ năng lực tài chính để giải ngân các khoản vay nghìn tỷ, tạo đà tăng trưởng tín dụng bền vững.

Điểm khác biệt:

- Môi trường lãi suất: Năm 2025 là môi trường lãi suất thấp và ổn định, trong khi năm 2026 là môi trường lãi suất đang đi lên. Điều này có thể khiến dòng tiền đầu cơ trên thị trường chứng khoán bớt “hăng máu” hơn và tập trung hơn vào các giá trị cơ bản.

- Áp lực lạm phát: Lạm phát dự báo 5,4% là một con số đáng báo động, có thể buộc Ngân hàng Nhà nước phải thực hiện các biện pháp thắt chặt thanh khoản thông qua việc tăng tỷ lệ dự trữ bắt buộc (theo tinh thần Thông tư 23/2025/TT-NHNN).

| Biến số so sánh | Năm 2025 (Thực tế) | Năm 2026 (Dự báo) | Tác động đến nhóm Big4 |

|---|---|---|---|

| CPI bình quân | 3,31% | 4,5% - 5,4% | Áp lực lên chi phí huy động vốn. |

| Giá dầu Brent | ~80 USD/thùng | 96 - 110 USD/thùng | Tăng áp lực lạm phát chi phí đẩy. |

| Mục tiêu GDP | Phục hồi | > 10% | Nhu cầu tín dụng cực lớn cho Big4. |

| Lãi suất Fed | Giảm nhẹ/Neo cao | 3,5% - 3,75% | Gây áp lực lên tỷ giá USD/VND. |

| P/B VCB | 2,5 lần | Kỳ vọng duy trì/tăng | Định giá vẫn hấp dẫn cho đầu tư dài hạn. |

Đánh giá khả năng “lặp lại kịch bản”

Khả năng xảy ra một đợt kéo tăng mạnh đồng loạt của nhóm Big4 trong tháng 5-6/2026 là trung bình. Tuy nhiên, tính chất của đợt tăng này sẽ có sự khác biệt:

- Sự phân hóa sâu sắc hơn: Nếu năm 2025 cả 3 ngân hàng VCB, BID, CTG đều tăng mạnh, thì năm 2026, dòng tiền sẽ ưu tiên những ngân hàng có câu chuyện tăng vốn cụ thể và bộ đệm dự phòng rủi ro tốt nhất để chống lại lạm phát. Vietcombank với kế hoạch phát hành riêng lẻ 6,5% và tỷ lệ bao phủ nợ xấu 253% sẽ là cái tên sáng giá nhất.

- Động lực từ dòng vốn ngoại: Trong bối cảnh vĩ mô thế giới đầy biến động, khối ngoại sẽ càng thắt chặt các tiêu chí chọn lọc. Nhóm Big4 với sự bảo chứng từ Nhà nước và sự cải thiện về hệ số CAR sẽ tiếp tục là điểm đến hàng đầu của các quỹ đầu tư chỉ số và các tổ chức tài chính lớn khi tìm kiếm cơ hội tại thị trường Việt Nam giai đoạn 2026-2030.

- Timing của các chính sách mới: Giai đoạn giữa năm 2026 có thể là lúc các quy định mới về an toàn vốn (như Thông tư 57/2025/TT-NHNN) bắt đầu đi vào thực tiễn, buộc thị trường phải định giá lại các ngân hàng dựa trên sức mạnh bảng cân đối thực tế thay vì chỉ dựa vào tăng trưởng lợi nhuận ngắn hạn.

Động lực tăng trưởng và rủi ro tiềm ẩn trong trung hạn

Để có cái nhìn toàn diện, một chuyên gia phân tích chiến lược cần bóc tách các lớp động lực và rủi ro có thể ảnh hưởng đến nhóm Big4 trong giai đoạn 2025-2026.

Động lực tăng trưởng

-

Chu kỳ tăng vốn kỷ lục: Việc cho phép giữ lại lợi nhuận theo Nghị quyết 79-NQ/TW là một “món quà” vô giá đối với Big4. Nó giúp tăng vốn chủ sở hữu một cách tự nhiên mà không cần phụ thuộc vào ngân sách Nhà nước vốn đang eo hẹp. Điều này trực tiếp cải thiện hệ số CAR, giúp các ngân hàng này không còn bị giới hạn bởi các quy định an toàn vốn khi muốn đẩy mạnh tăng trưởng tín dụng.

-

Tiềm năng từ mảng bán lẻ và chuyển đổi số: VietinBank và BIDV đang có những chuyển dịch mạnh mẽ sang mảng khách hàng cá nhân (Retail Banking) để cải thiện NIM. CTG kỳ vọng ROE sẽ duy trì ở mức 20% nhờ đẩy mạnh cho vay cá nhân và thu phí dịch vụ. Agribank cũng không đứng ngoài cuộc chơi khi tận dụng mạng lưới hơn 2.300 chi nhánh để triển khai các dịch vụ ngân hàng số và Mobile Money cho khu vực nông thôn.

-

Sự phục hồi của các tập đoàn lớn: Nhóm Big4 có tệp khách hàng là các doanh nghiệp đầu tàu của nền kinh tế (Vietnam Airlines, các tập đoàn năng lượng, hạ tầng). Sự phục hồi của những đơn vị này, kèm theo các chính sách hỗ trợ trích lập dự phòng đặc thù (như Thông tư 16/2025), sẽ giúp hoàn nhập dự phòng và đóng góp đáng kể vào lợi nhuận đột biến cho ngân hàng trong năm 2026.

Rủi ro tiềm ẩn

-

Rủi ro nợ xấu từ lĩnh vực bất động sản và trái phiếu: Dù tỷ lệ nợ xấu của Big4 đang ở mức thấp, nhưng lượng nợ tiềm ẩn từ các khoản vay bất động sản và trái phiếu doanh nghiệp vẫn là một ẩn số. Khi Thông tư 02/2023 hết hạn vào năm 2025 và không được gia hạn thêm, các khoản nợ được cơ cấu trước đây sẽ phải phân loại lại đúng nhóm, có thể gây áp lực lên chi phí dự phòng trong năm 2026.

-

Rủi ro tỷ giá và thanh khoản ngoại tệ: Áp lực nhập siêu quay trở lại trong năm 2026 cùng với việc đồng USD neo cao có thể khiến thanh khoản ngoại tệ trong hệ thống căng thẳng. Điều này buộc các ngân hàng phải tăng chi phí huy động ngoại tệ, ảnh hưởng đến biên lợi nhuận của mảng thanh toán quốc tế và kinh doanh ngoại hối.

-

Áp lực thắt chặt chính sách để kiềm chế lạm phát: Nếu CPI bình quân năm 2026 thực sự chạm mức 5,4%, Ngân hàng Nhà nước chắc chắn sẽ phải ưu tiên mục tiêu kiểm soát lạm phát hơn là tăng trưởng. Các biện pháp như hút tiền về qua kênh tín phiếu hoặc tăng lãi suất điều hành sẽ là “cơn gió ngược” đối với giá cổ phiếu ngành ngân hàng nói chung.

Kết luận

Nhóm ngân hàng Big4 (VCB, CTG, BID) cùng với vai trò nền tảng của Agribank đang đứng trước một cơ hội lịch sử để nâng tầm vị thế tài chính. “Cú hích” của tháng 5-6/2025 là minh chứng cho sức mạnh của sự kết hợp giữa chính sách tăng vốn và kỳ vọng phục hồi kinh tế.

Bước sang năm 2026, mặc dù bức tranh vĩ mô xuất hiện nhiều gam màu xám từ áp lực lạm phát và lãi suất, nhóm Big4 vẫn duy trì được sức hút nhờ nội tại bảng cân đối kế toán vững mạnh và vai trò điều tiết không thể thay thế. “Con sóng” tháng 5-6/2026 có thể không bùng nổ theo kiểu “nước nổi thuyền lên” của toàn thị trường, nhưng sẽ là sự khẳng định giá trị của những ngân hàng có nền tảng quản trị tốt, bộ đệm dự phòng dày và lộ trình tăng vốn rõ ràng. Đối với những nhà đầu tư tổ chức, nhóm Big4 không chỉ là một danh mục đầu tư lợi nhuận mà còn là lá chắn an toàn nhất trong một chu kỳ kinh tế đầy biến động.