Quý II/2025 dần khép lại, thị trường đang chú ý vào kết quả kinh doanh của các doanh nghiệp niêm yết – yếu tố quan trọng chi phối diễn biến giá cổ phiếu trong thời gian tới.

Việc ước tính lợi nhuận sớm giúp chúng ta có phán đoán lường trước thị trường, tránh bị động trước những đợt định giá lại. Trong topic này, em sẽ cập nhật về KQKD của các doanh nghiệp nổi bật để từ đó tham khảo vào việc đầu tư.

Mọi người cùng trao đổi và chọn lựa ra ra các mã cổ phiếu nổi bật mùa báo cáo này nhé.

Nhựa Tiền Phong (Nhận định cổ phiếu NTP) là doanh nghiệp đầu ngành trong lĩnh vực sản xuất và cung cấp ống nhựa xây dựng cùng phụ tùng tại Việt Nam. NTP chiếm lĩnh thị phần lớn, với 60% thị phần miền Bắc và hơn 30% thị phần toàn quốc, khẳng định vị thế dẫn đầu và uy tín của mình.

Update KQKD quý 2 của NTP :

NTP Kết thúc tháng 5/2024 LNST đạt 527 tỷ, Quý 2 có thể đạt trên 400 tỷ . Đây sẽ là mức Lợi nhuận sau thuế lớn kỷ lục của NTP và cao hơn quý có kết quả tốt nhất trước đây tới 40% ạ. Kết thúc quý 2 NTP đã vượt kế hoạch năm ạ.

Đây là một con số ấn lượng, NTP quý này lãi kỷ lục cao nhất mọi thời đại. Giá cổ phiếu hiện tại đang ở vùng 65. Mọi người đánh giá sao về KQKD này và giá cổ phiếu NTP sắp tới ?

EVF là một công ty tài chính đặc biệt với khả năng cung cấp dịch vụ như một ngân hàng thương mại cổ phần, đặc biệt trong lĩnh vực điện lực và các ngành kinh tế khác tại Việt Nam.

Doanh nghiệp có danh mục sản phẩm đa dạng, bao gồm cho vay tiêu dùng, tín dụng dự án, bảo lãnh và phát hành giấy tờ có giá.

Dù có hiệu quả kinh doanh vượt trội, bảng cân đối kế toán được quản lý tốt, định hướng chiến lược rõ ràng , cổ phiếu EVF hiện vẫn đang được giao dịch ở mức định giá thấp hơn mặt bằng chung.

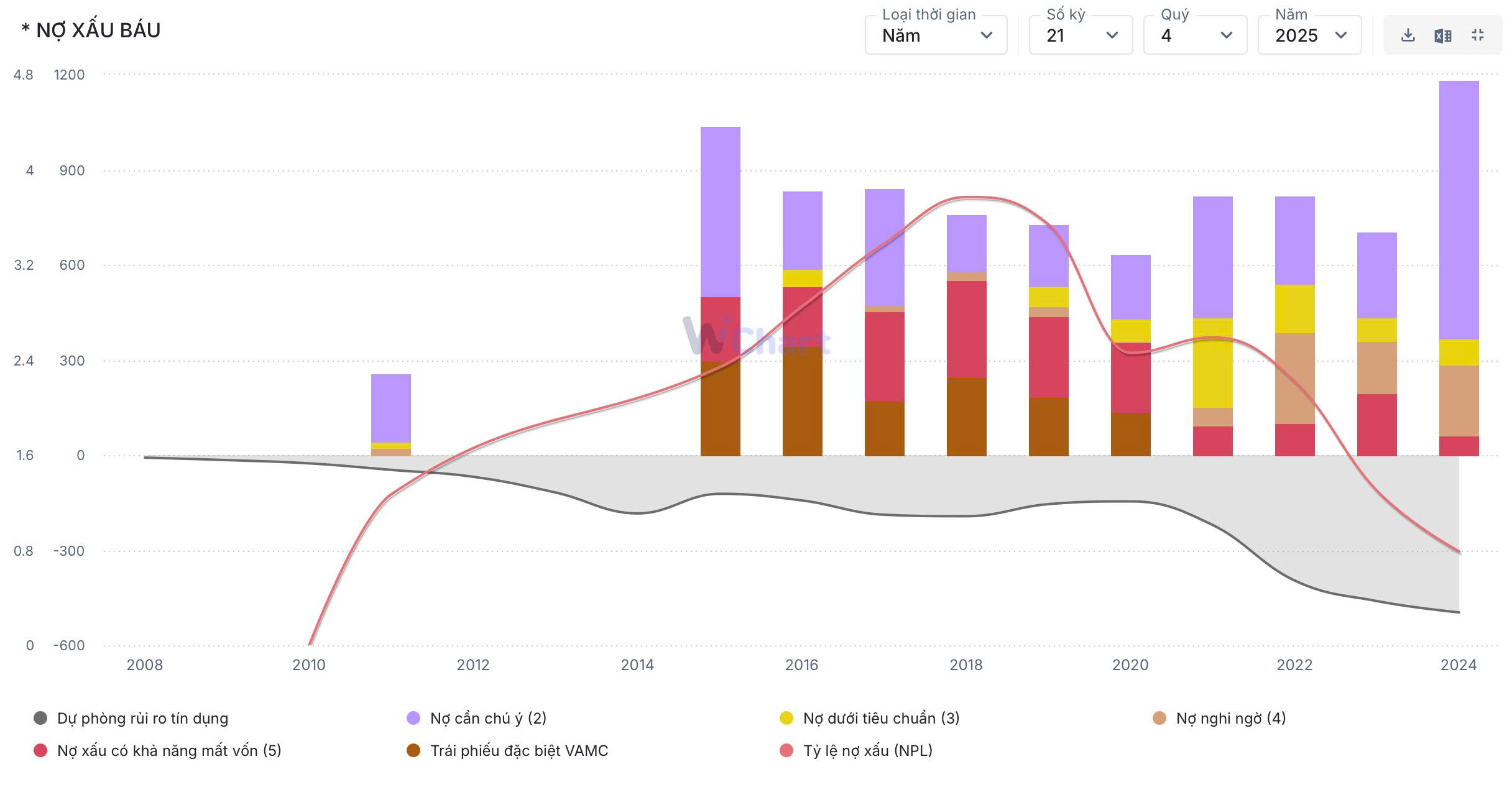

EVF có tỷ suất sinh lời cải thiện (ROE đạt 10,1%, NIM tăng lên 3,2%), chất lượng tài sản ở mức tốt (nợ xấu 0,79%, tỷ lệ bao phủ nợ xấu 134,9%), cùng với mức độ trích lập dự phòng tăng đáng kể, cho thấy định hướng kiểm soát rủi ro thận trọng.

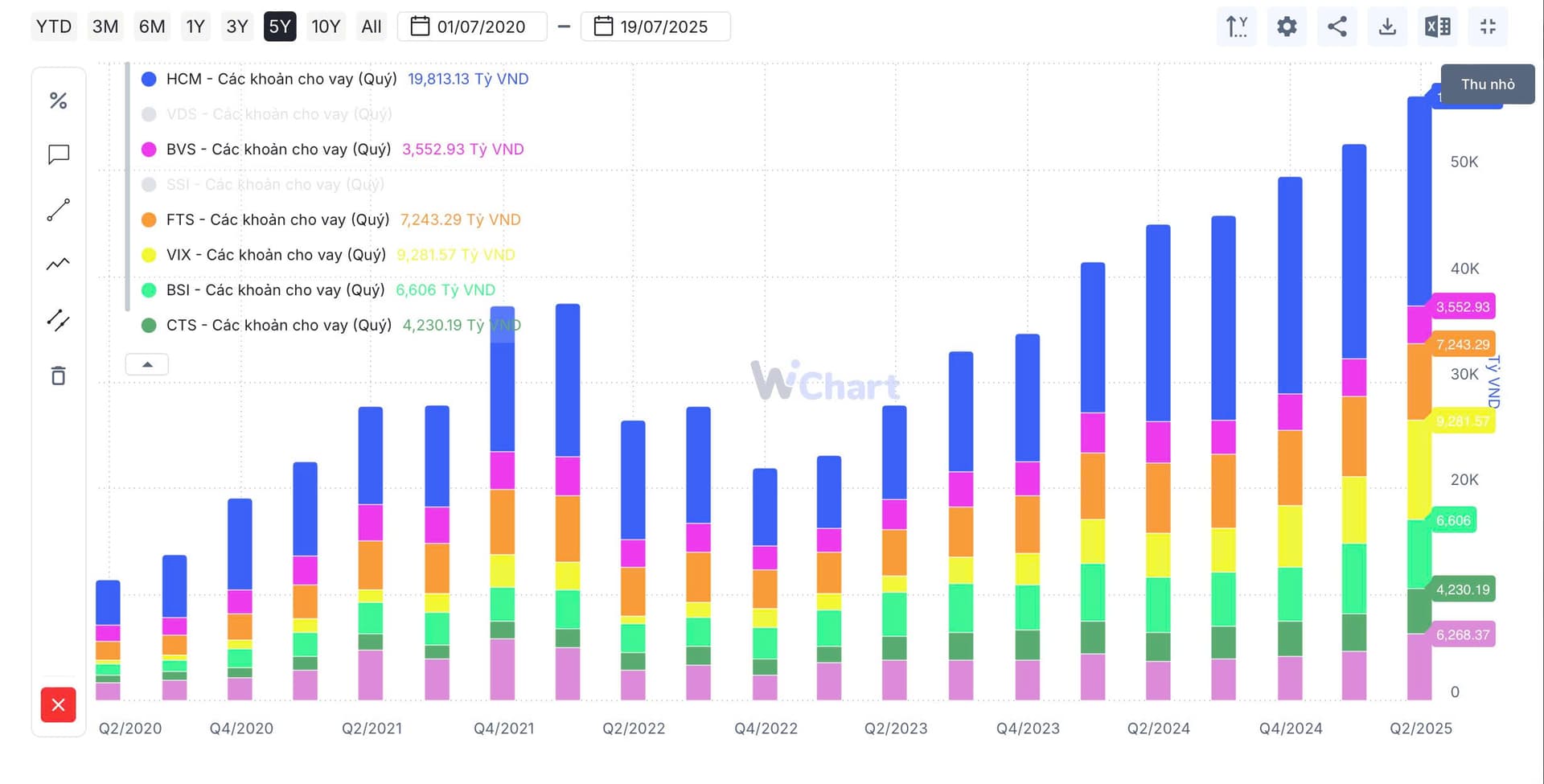

CTS vừa gây bất ngờ lớn khi công bố lợi nhuận sau thuế quý II/2025 đạt 175,7 tỷ đồng, tăng vọt hơn 741% so với cùng kỳ năm ngoái!

Nguyên nhân bứt phá: Doanh thu quý II đạt 578,8 tỷ đồng, tăng mạnh 111% nhờ: Lãi từ môi giới chứng khoán, Bán tài sản tài chính, Lãi cho vay & đầu tư tài chính. Trong khi đó, chi phí hoạt động chỉ tăng 45%, giúp biên lợi nhuận nở rộng mạnh mẽ.

Đây là kết quả của việc tận dụng tốt đà tăng thị trường và chiến lược đầu tư hiệu quả trong mảng tự doanh. CTS đang dần khẳng định vị thế là công ty chứng khoán hàng đầu có bệ đỡ vững chắc từ VietinBank.

CTS đang cho thấy sự sáng nhất và đổi mình mạnh mẽ tại dòng chứng.