Dragon Capital: Lợi nhuận kỳ vọng đối với thị trường chứng khoán sẽ khó vượt trội trong môi trường lãi suất tăng

Lịch sử cho thấy nhà đầu tư thường mất mục tiêu đầu tư dài hạn bởi những biến động ngắn hạn và quay lại khi thị trường đã hồi phục hoặc đã rất nóng. Dragon Capital cho rằng, các nhà đầu tư vẫn nên kiên trì theo đuổi kế hoạch tài chính đã đặt ra.

Theo cập nhật nhanh của Dragon Capital, lãi suất cơ bản của Fed đã được điều chỉnh tăng 0,75 điểm %, dao động trong biên độ từ 3% - 3,25%. Trong bài phát biểu của chủ tịch Jerome Powell, Fed cho thấy mục tiêu kiểm soát lạm phát là ưu tiên hàng đầu, vì vậy, chu kỳ tăng lãi suất này sẽ không kết thúc sớm như thị trường kỳ vọng. Dự kiến mức lãi suất Fed thời điểm cuối năm 2022 sẽ là 4,4%, tương ứng tăng 1,15 điểm % so với hiện tại.

Trong bối cảnh đó, Dragon Capital cho rằng chính sách tiền tệ của Việt Nam sẽ có sự liên thông nhất định với chính sách của Fed và lãi suất VND sẽ có xu hướng tăng, dự kiến trong khoảng 1% - 1,5% từ mức hiện tại.

Thực tế, trong thông báo mới nhất, Ngân hàng Nhà nước (NHNN) cũng đã quyết định tăng một loạt lãi suất điều hành thêm 1%, có hiệu lực từ ngày 23/9. Theo đó, trần lãi suất tiền gửi kỳ hạn 1 tháng đến dưới 6 tháng tăng từ 4% lên 5%/năm; lãi suất tái cấp vốn cũng tăng từ 4% lên 5%…

VNDirect đánh giá hành động trên của NHNN Việt Nam là tương đối quyết liệt và kịp thời trước những thay đổi nhanh chóng trên thị trường tài chính quốc tế. Tuy nhiên, mức tăng 1 điểm % lãi suất điều hành cao hơn so với dự báo trước đó ở mức 0,5 điểm % cho năm 2022. Sau đợt tăng lãi suất lần này, đội ngũ phân tích cho rằng ít có khả năng có thêm một đợt tăng lãi suất điều hành nữa trong năm 2022.

Tương tự, Dragon Capital cho rằng, Fed cũng đã phát đi tín hiệu cho thấy có thể ngừng tăng lãi suất trong nửa đầu năm 2023 và đây cũng là giai đoạn nhà đầu tư có thể kỳ vọng chính sách tiền tệ của Việt Nam ổn định hơn.

Theo Dragon Capital, trong môi trường lãi suất tăng, lợi nhuận kỳ vọng đối với thị trường chứng khoán sẽ khó vượt trội. Trong ngắn hạn, thị trường chứng khoán Việt Nam sẽ có nhiều biến động phụ thuộc vào diễn biến trên thế giới. Tuy nhiên, ảnh hưởng từ các yếu tố bên ngoài đối với Việt Nam có mức độ thấp hơn nhiều so với các nước mới nổi và không mang tính hệ thống. Việt Nam cũng không thuộc nhóm quốc gia bị tác động bởi hậu quả của những chính sách không đúng đắn và Dragon Capital tin rằng thị trường sẽ giữ vững mốc 1.200 điểm.

Về mặt định giá, ước tính P/E của VN-Index sẽ về mức 12.1x sau khi phản ánh KQKD quý 3, so với mức đáy Covid tháng 3/2020 là 10.4x. Mức định giá này thấp hơn 2 lần độ lệch chuẩn của hệ số P/E trong 5 năm qua. Mặc dù tăng trưởng có khả năng giảm tốc vào năm sau, tuy nhiên sẽ chỉ là chậm lại không phải tăng trưởng âm. Thị trường Việt Nam có triển vọng về lợi nhuận vượt trội trong nhóm các thị trường mới nổi trong khi rủi ro ở mức độ thấp hơn nhờ nội tại vĩ mô ổn định.

Lịch sử cho thấy nhà đầu tư thường mất mục tiêu đầu tư dài hạn bởi những biến động ngắn hạn và quay lại khi thị trường đã hồi phục hoặc đã rất nóng. Do đó, mức lợi nhuận kỳ vọng không còn hấp dẫn. Dragon Capital cho rằng, các nhà đầu tư vẫn nên kiên trì theo đuổi kế hoạch tài chính đã đặt ra.

Về cơ bản, triển vọng thị trường chứng khoán Việt Nam vẫn được đánh giá lạc quan nhờ vĩ mô ổn định và định giá hấp dẫn trên cơ sở dự báo tăng trưởng lợi nhuận của các doanh nghiệp niêm yết ở mức cao. Dragon Capital dự báo tăng trưởng kinh tế Việt Nam có thể đạt được mức 2 chữ số trong quý 3 và 7,8% trong năm 2022. P/E forward 2022 là 10 lần với tăng trưởng EPS ở mức 17%.

Thậm chí còn lạc quan hơn, Pyn Elite Fund dự phóng tăng trưởng thu nhập tăng trưởng lợi nhuận của các công ty niêm yết của Việt Nam có thể đạt 25% trong năm 2022. “Chứng khoán Việt Nam đang ở mức định giá đặc biệt rẻ trong tương quan với triển vọng tăng trưởng thu nhập trong vài năm tới”- quỹ ngoại này nhấn mạnh.

Nguồn bài viết: Dragon Capital: Lợi nhuận kỳ vọng đối với thị trường chứng khoán sẽ khó vượt trội trong môi trường lãi suất tăng

Tin thế giới 22-9: Mỹ nâng lãi suất; Nga thả tù nhân ở Ukraine, có 2 tù binh Mỹ

TTO - Mỹ tiếp tục nâng lãi suất thêm 0,75%; Nhật Bản, Hàn Quốc nhất trí cải thiện quan hệ song phương; NATO đưa quân dự bị đến Kosovo tập huấn; Mỹ sắp xét visa nhập cư cho người Cuba tại Havana… là một số tin tức thế giới đáng chú ý ngày 22-9.

Chủ tịch Cục Dự trữ liên bang Mỹ (FED) Jerome Powell trong một cuộc họp báo tại Washington sau khi FED tăng lãi suất ngày 21-9 - Ảnh: REUTERS

*** Mỹ tiếp tục nâng lãi suất.** Ngày 21-9, Cục Dự trữ liên bang Mỹ (FED) đã làm nên lịch sử sau khi phê duyệt đợt tăng 75 điểm cơ bản lần thứ 3 liên tiếp trong năm nay. Đây được xem là một động thái tích cực nhằm giải quyết lạm phát nóng đang gây ảnh hưởng đến nền kinh tế Mỹ.

Theo Đài CNN, đợt tăng mới nhất đã đưa lãi suất cho vay chuẩn của ngân hàng trung ương lên mức 3 - 3,25%. Đó là mức lãi suất huy động vốn cao nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008.

Ngoài ra, FED cũng hạ thấp đáng kể các dự báo về tăng trưởng kinh tế. Theo đó, nền kinh tế Mỹ được dự báo sẽ tăng trưởng ở mức 1,7% trong năm 2022, giảm 0,2% so với dự báo được đưa ra hồi tháng 6 vừa qua. Lạm phát vào cuối năm nay cũng sẽ vẫn ở mức cao là 5,4%, trước khi giảm xuống gần mức bình thường vào năm tới.

*** Nga thả tù nhân chiến tranh tại Ukraine.** Ngày 21-9, Nga đã thả 10 tù nhân chiến tranh bị bắt ở Ukraine sau một cuộc hòa giải do thái tử Saudi Arabia Mohammed bin Salman làm trung gian.

“Các cơ quan hữu quan của Saudi Arabia đã tiếp nhận và đón họ từ Nga đến vương quốc và đang tạo điều kiện làm thủ tục để họ trở về nước”, Saudi Arabia thông báo và không cung cấp tên những người này.

Trong khi đó, một đại diện gia đình nói với Reuters rằng Nga đã trả tự do cho công dân Mỹ là Alexander Drueke (39 tuổi) và Andy Huynh (27 tuổi) trong một thỏa thuận trao đổi tù nhân do Saudi Arabia làm trung gian.

Cùng ngày, một quan chức cấp cao ở Kiev cho biết Nga cũng thả 215 người Ukraine bị bắt làm tù nhân sau cuộc chiến kéo dài tại thành phố cảng Mariupol hồi đầu năm nay, trong đó có các lãnh đạo quân sự hàng đầu.

Chứng khoán Mỹ lên rồi lại xuống trong ngày 21-9 khi thị trường phản ứng dữ dội trước bức tranh kinh tế ảm đạm vào năm tới, sau khi FED tiếp tục lập trường cứng rắn để chống lạm phát bằng cách tăng lãi suất.

Chỉ số Dow Jones Industrial Average giảm 1,7%, S&P 500 mất 1,71% và Nasdaq Composite giảm 1,79%.

Chỉ số STOXX 600 của châu Âu đóng cửa tăng 0,90% sau khi trượt xuống mức thấp nhất kể từ đầu tháng 7 trước đó. Thước đo cổ phiếu trên toàn thế giới của MSCI giảm 1,55%.

Giá dầu cũng giảm xuống bởi lo ngại quyết định của FED sẽ ảnh hưởng đến hoạt động kinh doanh toàn cầu.

Giá dầu Brent giao sau giảm 79 cent còn 89,83 USD/thùng, mức đóng cửa thấp nhất trong vòng 2 tuần. Dầu thô ngọt nhẹ Mỹ (WTI) giảm 1 USD xuống 82,94 USD/thùng, mức đóng cửa thấp nhất kể từ ngày 7-9.

Giá vàng giao sau của Mỹ tăng 0,3% lên mức khoảng 1.675 USD/ounce.

Một sạp rau tại Havana, Cuba - Ảnh: REUTERS

*** Mỹ chuẩn bị hồi phục hoàn toàn quy trình xét thị thực nhập cư tại Havana.** Theo Reuters, Chính phủ Mỹ có kế hoạch nối loại hoàn toàn quy trình xét thị thực nhập cư ở Havana (Cuba) lần đầu tiên kể từ năm 2017. Động thái mới được đưa ra sau các cuộc đàm phán cấp cao vào đầu năm nay giữa hai nước.

Ngày 21-9, Bộ Ngoại giao Mỹ cho biết thay đổi trên dự kiến sẽ được thực hiện vào đầu năm 2023. Điều này cho phép những người Cuba xin thị thực nhập cư theo diện gia đình trải qua một cuộc phỏng vấn tại Havana, thay vì phải đến quốc gia Nam Mỹ Guyana.

*** Nhật Bản, Hàn Quốc nhất trí cải thiện quan hệ song phương.** Ngày 21-9, Thủ tướng Nhật Bản Fumio Kishida và Tổng thống Hàn Quốc Yoon Suk Yeol đã nhất trí khôi phục mối quan hệ song phương lành mạnh, giải quyết những bất đồng về lịch sử và lãnh thổ, cũng như tăng cường hợp tác đối phó với mối đe dọa tên lửa và hạt nhân từ Triều Tiên.

Đây là cuộc hội đàm thượng đỉnh đầu tiên giữa Nhật Bản và Hàn Quốc kể từ cuối năm 2019. Chính phủ Nhật Bản và Hàn Quốc xác nhận tại cuộc thảo luận kéo dài 30 phút ở New York (Mỹ) bên lề kỳ họp thứ 77 của Đại hội đồng Liên Hiệp Quốc.

*** Nga tiếp tục tham gia Trạm vũ trụ quốc tế đến năm 2028.** Ông Yuri Borisov - người đứng đầu cơ quan vũ trụ Roscosmos của Nga - cho biết Nga có khả năng cao vẫn sẽ tham gia vào dự án Trạm vũ trụ quốc tế (ISS) cho đến năm 2028.

Theo Hãng tin RIA, phía Nga nói họ sẽ sẵn sàng gia hạn thỏa thuận với Mỹ để chia sẻ các chuyến bay tới ISS sau năm 2024, nếu 3 chuyến bay đầu tiên thành công.

Giám đốc Cơ quan Vũ trụ Nga (Roscosmos) Yuri Borisov (thứ 2 từ trái qua) đi cùng nhà du hành Sergey Prokopyev tới tên lửa Soyuz MS-22, trước khi phóng tại sân bay vũ trụ Baikonur, Kazakhstan, ngày 21-9 - Ảnh: REUTERS

*** NATO đưa quân dự bị đến Kosovo tập huấn.** Tổ chức Hiệp ước Bắc Đại Tây Dương (NATO) đã đưa quân dự bị được giao sứ mệnh gìn giữ hòa bình (KFOR) đến Kosovo để huấn luyện. Một trong những chỉ huy sứ mệnh cho biết quyết định này được đưa ra giữa bối cảnh cuộc tranh cãi giữa Serbia và Kosovo có thể gây ra tình trạng bất ổn mới.

Chỉ huy khu vực phía đông của KFOR, đại tá Christopher Samulski, không đưa ra bất kỳ số liệu cụ thể nào về số lượng quân dự bị đã đến Kosovo, chỉ nói rằng đơn vị này vào “cỡ tiểu đoàn”. Một tiểu đoàn thường có từ 500 - 1.000 quân.

*** Indonesia, Ấn Độ mở thêm đường bay thẳng.** Sân bay quốc tế Bắc Sumatra Kualanamu của Indonesia sẽ khai thác đường bay thẳng đến Ấn Độ vào cuối năm 2022.

Ngày 21-9, đại diện sân bay quốc gia Angkasa Pura Aviasi (Indonesia) thông báo đường bay thẳng sẽ tạo điều kiện thuận lợi cho quá trình hợp tác kinh tế, phát triển du lịch và tăng cường giao lưu văn hóa giữa hai nước.

*** Malaysia lập cơ quan giải cứu nạn nhân bị lừa đảo “việc nhẹ lương cao”.** Theo TTXVN, Malaysia thông báo sẽ thành lập một ủy ban liên bộ đặc biệt do Bộ Ngoại giao đứng đầu để đảm bảo những công dân nước này, là nạn nhân của các tổ chức lừa đảo lao động nước ngoài và đang mắc kẹt ở các quốc gia khác, được hồi hương an toàn.

Phía chính quyền Malaysia cho biết quyết định thành lập ủy ban đặc biệt đã được thống nhất tại cuộc họp nội các Malaysia ngày 21-9.

Tranh vẽ 3D trên phố

Một em bé đang nhìn vào một bức tranh 3D trên đường phố ở Hàm Đan, tỉnh Hà Bắc, phía bắc Trung Quốc - Ảnh: REUTERS

Nguồn bài viết: Tin thế giới 22-9: Mỹ nâng lãi suất; Nga thả tù nhân ở Ukraine, có 2 tù binh Mỹ - Tuổi Trẻ Online

Tính đến 16/9, tín dụng toàn nền kinh tế tăng 10,47%

Trong đó, tín dụng vào lĩnh vực bất động sản tăng 14,69% và cho vay phục vụ đời sống tăng 14,99%…

Toàn cảnh buổi họp báo

Tại buổi họp báo thông tin kết quả hoạt động ngành ngân hàng trong quý 3/2022, bà Hà Thu Giang, Phó Vụ trưởng phụ trách Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước) cho biết, đến ngày 16/9/2022, tín dụng toàn nền kinh tế tăng 10,47% so với cuối năm 2021 và tăng 17,19% so với cùng kỳ năm 2021.

Chi tiết về cơ cấu, bà Giang cho hay, tín dụng tiếp tục tập trung vốn cho lĩnh vực sản xuất kinh doanh, tăng cao hơn nhiều cùng kỳ 2 năm dịch Covid-19, phù hợp với đóng góp và tăng trưởng của các ngành kinh tế trong GDP.

Trong đó, tín dụng ngành nông lâm thủy sản tăng 7,31%; ngành công nghiệp và xây dựng tăng 7,42%; ngành thương mại và dịch vụ tăng 10,72%. Ngoài ra, tốc độ tăng trưởng tín dụng cao cũng xuất hiện ở một số ngành như công nghiệp chế biến chế tạo; xây dựng; bán buôn và bán lẻ, sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác; thông tin và truyền thông; hoạt động chuyên môn, khoa học và công nghệ; hoạt động hành chính và dịch vụ hỗ trợ; hoạt động dịch vụ khác.

Tín dụng các lĩnh vực ưu tiên tăng trưởng tốt, một số lĩnh vực tăng trưởng cao hơn mức tăng trưởng tín dụng chung, phù hợp với định hướng của Chính phủ và Ngân hàng Nhà nước. Cụ thể, lĩnh vực nông nghiệp nông thôn tăng 8,41%, chiếm tỷ trọng 24,79% tổng dư nợ toàn nền kinh tế; doanh nghiệp nhỏ và vừa tăng 7,67%, chiếm 20,17%; xuất khẩu tăng 6,54%, tiếp tục tập trung vào nhóm hàng công nghiệp, chế biến, chế tạo - chiếm khoảng 54,9%; lĩnh vực công nghiệp hỗ trợ tăng 13,15%; doanh nghiệp ứng dụng công nghệ cao tăng 10,74%.

Đáng chú ý, tín dụng đối với lĩnh vực tiềm ẩn rủi ro tiếp tục được kiểm soát. Theo đó, tín dụng vào chứng khoán giảm 28,7%; tín dụng BOT, BT giao thông giảm 1,72%. Tuy nhiên, tín dụng bất động sản lại tăng 14,69% và cho vay phục vụ đời sống tăng 14,99%.

Thời gian tới, căn cứ mục tiêu, yêu cầu của Quốc hội, Chính phủ và các nhiệm vụ trọng tâm của ngành ngân hàng, Ngân hàng Nhà nước định hướng tín dụng ngành, lĩnh vực cần tập trung vào 5 số nội dung chính.

Thứ nhất, tiếp tục tập trung tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên theo chủ trương của Chính phủ, cho vay phục vụ nhu cầu đời sống, tín dụng tiêu dùng với mức lãi suất hợp lý, đảm bảo an toàn vốn vay, hỗ trợ phục hồi và phát triển kinh tế xã hội; tiếp tục kiểm soát chặt chẽ rủi ro tín dụng đối với các lĩnh vực tiềm ẩn rủi ro.

Thứ hai, các ngân hàng thương mại cân đối nguồn vốn để cho vay các dự án, phương án sản xuất kinh doanh hiệu quả, nhất là các ngành, lĩnh vực được hỗ trợ lãi suất tại Nghị định 31/2022/NĐ-CP. Đảm bảo hài hòa giữa việc triển khai cho vay hỗ trợ lãi suất 2% và cho vay đối với các đối tượng khác, phù hợp với chiến lược kinh doanh và chỉ tiêu tăng trưởng tín dụng của ngân hàng.

Chủ động rà soát, tiếp cận khách hàng để nắm bắt nhu cầu, thông báo, hướng dẫn khách hàng về hồ sơ, thủ tục được hỗ trợ lãi suất theo quy định; thiết lập ngay đường dây nóng để kịp thời tiếp nhận, tháo gỡ khó khăn vướng mắc trong triển khai chính sách theo chỉ đạo của Thống đốc tại Chỉ thị 03/CT-NHNN và Văn bản số 6221/NHNN-TD.

Thứ ba, tiếp tục thực hiện có hiệu quả các giải pháp hỗ trợ, tháo gỡ khó khăn cho khách hàng theo chỉ đạo của Ngân hàng Nhà nước; các chương trình, chính sách tín dụng theo chỉ đạo của Chính phủ, Thủ tướng Chính phủ, trong đó có chủ trương xây dựng 1 triệu căn nhà ở xã hội cho người thu nhập thấp, công nhân.

Thứ tư, chỉ đạo các tổ chức tín dụng tiếp tục tạo điều kiện thuận lợi cho người dân, doanh nghiệp trong việc tiếp cận tín dụng, đáp ứng nhu cầu hợp pháp của người dân, góp phần hạn chế “tín dụng đen”, trong đó các công ty tài chính tiêu dùng đã cam kết tích cực phối hợp với Tổng liên đoàn lao động Việt Nam triển khai hiệu quả chương trình cho vay ưu đãi lãi suất đối với công nhân tại các khu công nghiệp. Tăng cường phối hợp với các địa phương đẩy mạnh chương trình kết nối ngân hàng- doanh nghiệp.

Thứ năm, tiếp tục tạo điều kiện cho ngân hàng chính sách xã hội thực hiện tốt các chương trình tín dụng chính sách.

Nguồn bài viết: Tính đến 16/9, tín dụng toàn nền kinh tế tăng 10,47% - Nhịp sống kinh tế Việt Nam & Thế giới

Công ty cổ phần Hoàng Anh Gia Lai công bố thông tin Nghị quyết HĐQT thông qua việc tạm dừng hồ sơ đăng ký chào bán cổ phiếu riêng lẻ của Công ty đã nộp Ủy ban Chứng khoán Nhà nước

Công ty cổ phần Hoàng Anh Gia Lai công bố thông tin Nghị quyết HĐQT thông qua việc tạm dừng hồ sơ đăng ký chào bán cổ phiếu riêng lẻ của Công ty đã nộp Ủy ban Chứng khoán Nhà nước, nội dung chi tiết:

Nguồn bài viết: http://www.hagl.com.vn/UserFiles/file/23_09_22/HAG%20-%20NQHDQT%20vv%20tam%20dung%20ho%20so%20dang%20ky%20cb%20co%20phieu%20nop%20UBCKNN.pdf

Thông tin hot về HAG vừa công bố trên trang quan hệ cổ đông ![]()

Có khi lại có game hay. Trong bối cảnh này khả năng cao sẽ có một nhóm nhà đầu tư chuyên nghiệp thay thế.

THường thì thấy các chứng sỹ hay theo dõi và so sánh DJ với VNI, góp vui cùng bác @Fearless một bài về DJ nhé bác ![]()

Tìm hiểu chỉ số Dow Jones, cách tính chỉ số Dow Jones

Chỉ số Dow Jones là một công cụ tài chính lâu đời và có ý nghĩa quan trọng đối với thị trường chứng khoán Mỹ. Biết được ý nghĩa và cách tính của chỉ số này giúp nhà đầu tư hiểu về thị trường chứng khoán Mỹ hơn và có quyết định chính xác.

Lịch sử ra đời chỉ số Dow Jones

Trên thị trường chứng khoán trước đây, các nhà đầu tư thông thường chỉ quan tâm đến những cổ phiếu mà mình đang nắm giữ mà không quá để ý đến các cổ phiếu khác. Vì vậy mà họ cũng thường chỉ dự đoán được sự tăng giảm trong ngắn hạn của từng cổ phiếu chứ không thể biết được thị trường chứng khoán nói chung đang tăng hay giảm.

Thực tế ở trên thị trường có hàng trăm thậm chí hàng nghìn cổ phiếu được niêm yết trên một sàn chứng khoán. Điều này khiến nhà đầu tư khó có thể nhanh chóng đánh giá thị trường chung. Do vậy, Charles Dow (cha đẻ của trường phái phân tích kỹ thuật) đã tìm ra một đại lượng phản ánh được xu hướng chung của toàn thị trường gọi là chỉ số chứng khoán.

Ảnh nguồn internet

Tháng 7 năm 1884, Charles Dow đã đưa ra một khái niệm về mức giá trung bình của 11 công ty vận tải. Trong đó gồm 9 công ty vận tải đường sắt của Hoa Kỳ trong tờ báo Wall Street Journal, tạo tiền đề cho chỉ số chứng khoán Dow Jones sau này.

Đến tháng 5 năm 1896, Dow Jones đã lấy giá đóng cửa của 12 công ty lớn nhất trong nhóm ngành công nghiệp Hoa Kỳ và tính trung bình mức giá của các công ty này. Mức giá đầu tiên được công bố trên tờ báo The Wall Street Journal là 40.94 USD, đây cũng chính là giá trị đầu tiên của chỉ số Dow Jones. Năm 1916, số lượng cổ phiếu để tính ra chỉ số này đã được thay đổi thành 20, sau đó tăng lên 30 vào năm 1928 và duy trì con số này đến tận ngày nay.

Chỉ số Dow Jones

Chỉ số Dow Jones (DJIA, chỉ số trung bình công nghiệp) là một chỉ số trên thị trường chứng khoán với mục đích theo dõi 30 công ty đại chúng vốn hóa lớn đang giao dịch trên sàn New York và NASDAQ. Chỉ số này được đặt theo tên của Charles Dow - người tạo ra chỉ số vào năm 1896 cùng với cộng sự của mình là Edward Jones.

Chỉ số trung bình công nghiệp Dow Jones (DJIA) được sử dụng rộng rãi như là chỉ số tham chiếu cho các cổ phiếu vốn hóa lớn trên thị trường Mỹ hay nói cách khác thì chỉ số này đại diện cho “sức khỏe” tổng thể nền kinh tế Mỹ.

Phân loại chỉ số Dow Jones

Nhiều nhà đầu tư cho rằng, Dow Jones chỉ là chỉ số giá chứng khoán. Tuy nhiên, thực chất nó có đến bốn loại với bốn lĩnh vực khác nhau, cụ thể:

Chỉ số bình quân công nghiệp: Là chỉ số được sử dụng phổ biến nhất, xác định dựa trên giá cổ phiếu của 30 công ty đại chúng có vốn hóa lớn nhất trên sàn Nasdaq và New York.

Chỉ số bình dân vận tải: Là chỉ số chứng khoán trong lĩnh vực giao thông vận tải, xác định dựa trên giá 20 loại cổ phiếu của 20 doanh nghiệp lớn nhất.

Chỉ số bình quân dịch vụ công cộng: Là chỉ số chứng khoán trong lĩnh vực dịch vụ công cộng, xác định trên giá bình quân 15 cổ phiếu từ 15 công ty lớn nhất lĩnh vực.

Chỉ số hỗn hợp bình quân: Là chỉ số chứng khoán chung của tất cả các cổ phiếu từ ba loại trên.

Những chỉ số Dow Jones này sẽ được tính toán và cập nhật thường xuyên trên sàn giao dịch New York và Nasdaq. Ngoài ra, nhà đầu tư cũng có thể theo dõi chúng thông qua các kênh đầu tư uy tín trong nước.

Cách tính chỉ số Dow Jones

Để tính chỉ số Dow Jones, người ta sử dụng phương pháp số bình quân giản đơn. Đây là phương pháp tính áp dụng cho không chỉ chỉ số Dow Jones mà cả các chỉ số khác như JP225 của Nhật, chỉ số MBI của Ý. Phương pháp tính này có công thức khá đơn giản, với giá trị của chỉ số bằng tổng thị giá của các cổ phiếu sau đó chia cho số lượng cổ phiếu trong danh sách tính.

DJIA = ∑Pi /n

Trong đó, Pi là mức giá của mỗi cổ phiếu trong danh sách, còn n là số lượng cổ phiếu được xét tính toán. Ở đây thì n = 30.

Tuy nhiên cần lưu ý trong quá trình tính toán, giá trị của chỉ số có thể thay đổi dù giá của cổ phiếu không đổi bởi một số yếu tố bao gồm: các yếu tố liên quan đến nghiệp vụ vốn của các doanh nghiệp như tách cổ phiếu, gộp cổ phiếu, phát hành cổ phiếu mới, thưởng cổ phần, cổ phiếu trong rổ đại diện bị giảm giá trong những ngày giao dịch không có cổ tức, bán chứng quyền,…Do đó, để chỉ số chứng khoán phản ánh đúng sự biến động của giá cổ phiếu trên thị trường cũng như loại bỏ được các yếu tố trên, người ta đã sử dụng một số chia (hay gọi là ước số - divisor) với giá trị thay đổi liên tục khi có bất kỳ sự kiện liên quan đến các nghiệp vụ vốn của các doanh nghiệp như đã kể trên.

Từ đó, công thức tính chỉ số Dow Jones được thay đổi như sau:

DJIA = ∑Pi /D

Trong đó D chính là số chia.

Ưu điểm và nhược điểm của chỉ số chứng khoán Dow Jones

Chỉ số Dow Jones có những ưu điểm và nhược điểm riêng biệt so với các chỉ số chứng khoán khác trên thị trường. Cùng tìm hiểu điều đó ngay sau đây nhé!

Ưu điểm

Các công ty được lựa chọn để đưa vào chỉ số Dow Jones đều là các công ty có trạng thái đáng tin cậy nhất. Do đó các nhà đầu tư có thể yên tâm khi đầu tư vào chỉ số này.

Chỉ số Dow Jones tập trung vào các công ty có mức vốn hóa lớn nhất, cũng là các công ty nổi bật được các nhà đầu tư quan tâm nhất do đó, chỉ số Dow Jones được cập nhật thường xuyên. Nhà đầu tư thường xem xét chỉ số Dow Jones để biết được thị trường chung ngày hôm nay như thế nào.

Nhược điểm

Đối với một thị trường lớn như Mỹ, con số 30 công ty có lẽ còn hơi ít. Hơn nữa, chỉ số Dow Jones khó có thể phản ánh được chính xác thực trạng của các lĩnh vực quan trọng khác khi nó chỉ tập trung cho lĩnh vực công nghiệp.

Do chỉ số Dow Jones được xác định dựa trên giá của cổ phiếu nên chưa phản ánh được chính xác giá trị nội tại cũng như hiệu suất thực tế của các công ty cấu thành, và hiệu suất của nền kinh tế nói chung.

Khi một cổ phiếu bất kỳ trong danh sách này có sự biến động giá, có thể ảnh hưởng lớn đến giá trị chỉ số Dow Jones, nhưng điều này không đồng nghĩa nó sẽ có ảnh hưởng đến toàn thị trường.

Chính nhờ những nhược điểm kể trên, các nhà đầu tư ngày càng cẩn thận hơn khi giao dịch chỉ số Dow Jones. Việc quan trọng cần làm là phân tích cũng như theo dõi một cách tổng quát các điều kiện thị trường để hạn chế được những rủi ro không đáng có.

Bài viết của Kinh tế chứng khoán.

Xu thế dòng tiền: Chờ đợi thị trường chiết khấu hết tin xấu

VN-Index đã có tuần giảm thứ 3 liên tiếp.

Động thái tăng lãi suất của Ngân hàng nhà nước được đánh giá là vẫn chưa chiết khấu đủ lên diễn biến thị trường. Các chuyên gia vẫn chờ thời điểm tốt hơn để giải ngân và mức giảm đủ mạnh sẽ thu hút được dòng tiền lớn tham gia.

Tuần trước các chuyên gia khá đồng thuận trong việc xác định thời điểm giải ngân tốt nhất khoảng tuần cuối tháng 9, đầu tháng 10. Quyết định tăng lãi suất và trần lãi suất huy động tuần qua càng củng cố quan điểm thận trọng chờ đợi. Nhóm cổ phiếu ngân hàng đang có diễn biến xấu và có khả năng kiểm định lại vùng đáy cũ. Thanh khoản thị trường thấp, VN-Index có tuần giảm thứ 3 liên tiếp thể hiện quan điểm ngại rủi ro vẫn chi phối.

Tuy vậy trong ngắn hạn các chuyên gia vẫn kỳ vọng thị trường sẽ có nhịp phục hồi khi chiết khấu đầy đủ các thông tin xấu mang tính thời điểm. Nhóm cổ phiếu phòng thủ được quan tâm như bảo hiểm, tiện tích, bất động sản khu công nghiệp, bán lẻ, đầu tư công…

Trong trung hạn, xu hướng kiên định tăng lãi suất nhanh để kiềm chế lạm phát trên thế giới vẫn sẽ gây sức ép tới Việt Nam. Việc Ngân hàng nhà nước tăng lãi suất ngay sau quyết định của FED thể hiện sức ép không thể đứng ngoài, nhất là khi đây là quyết định đầu tiên của Ngân hàng nhà nước dù FED đã tăng liên tục lãi suất nhiều lần trước đó. Các chuyên gia tin rằng việc ưu tiên ổn định vĩ mô sẽ phải hi sinh phần nào cơ hội tăng trưởng và điều đó không thuận lợi cho thị trường chứng khoán.

Nguyễn Hoàng – VnEconomy

Cuộc đua tăng lãi suất cuối cùng cũng lan tới Việt Nam. Thị trường đã ổn định, thậm chí phục hồi tốt trước tin Fed tăng lãi suất, nhưng lại điều chỉnh mạnh phiên cuối tuần khi Ngân hàng nhà nước quyết định tăng lãi suất điều hành và trần lãi suất huy động. Dường như thông tin xấu vẫn chưa được phản ánh hết vào giá?

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Để trả lời câu hỏi này, chúng ta cần hiểu được mối quan hệ nguyên nhân và hệ quả của quá trình nâng lãi suất của FED. Hành động của FED là nguyên nhân và Ngân hàng nhà nước nâng lãi suất gần như ngay lập tức trong tuần qua là hệ quả theo sau. Trong những lần tăng lãi suất trước, Việt Nam đã ứng phó bằng các công cụ khác như giữ tăng trưởng tín dụng ở 14%, bán mạnh ngoại tệ để giữ ổn định tỷ giá… và nhờ những hành động đúng đắn đó mà chúng ta thành công giữ được lạm phát ở múc mục tiêu và vĩ mô của chúng ta tương đối ổn định.

Lần này chúng ta phải dùng tới công cụ lãi suất để ứng phó, đây là một hệ quả tất yếu trong bối cảnh chung hiện tại. Đây là lần đầu tiên chúng ta thay đổi lãi suất điều hành kể từ khi FED có hành động tăng lãi suất trở lại, và nhà đầu tư chưa có chuẩn bị cho hành động này.

Như chúng ta thấy, thị trường liên tục chiết khấu trong bốn tuần giao dịch gần đây, và đây là sự phản ánh của nhà đầu tư với thông tin nâng lãi suất từ FED. Mặc dù vậy, thị trường lại dường như chưa lường trước được thời điểm Ngân hàng nhà nước Việt Nam sử dụng tới công cụ lãi suất ngay sau đó.

Theo tôi, thị trường chứng khoán thường rất nhạy cảm với những tin tức tiêu cực xảy ra lần đầu. Với thông tin Việt Nam nâng lãi suất ngay lập tức sau hành động của FED, thì nhiều khả năng thị trường chưa kịp phản ánh nên có thể mức chiết khấu của thị trường với tin tức trên là chưa đủ.

Ông Trần Đức Anh - Giám đốc chiến lược thị trường Chứng khoán KBSV

Các quyết định tăng lãi suất điều hành của Ngân hàng nhà nước có ý nghĩa về mặt tín hiệu, định hướng hơn là các tác động thực tế do 2 kênh tái chiết khấu và tái cấp vốn ít được sử dụng. Trong khi lãi suất cho vay liên ngân hàng qua đêm tăng lên là phù hợp với diễn biến hiện tại của thị trường liên ngân hàng khi lãi suất OMO trong nhiều phiên đấu thầu đã lên đến 5.9% - 6.1%. Việc tăng các loại lãi suất này nói chung là hoàn toàn phù hợp với xu hướng tăng lãi suất trên thế giới, cũng như diễn biến vĩ mô hiện tại, tuy nhiên ít có tác động thực tế khiến mặt bằng lãi suất trong nền kinh tế tăng theo.

Dù vậy, việc nâng trần lãi suất huy động kỳ hạn ngắn có thể khiến các ngân hàng thương mại chạy đua tăng lãi suất kỳ hạn ngắn để cạnh tranh thu hút thêm tiền gửi ngắn hạn trong bối cảnh thanh khoản hệ thống thiếu hụt như hiện tại, và thực tế đã đang diễn ra trong vài ngày gần đây, qua đó có thể có các tác động dây chuyền lên các lãi suất kỳ hạn dài và mặt bằng lãi suất nói chung của cả nền kinh tế. Theo đó, thị trường chứng khoán trong nước cũng sẽ chịu các tác động tiêu cực nhất định.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Việc Ngân hàng nhà nước tăng lãi suất sau khi FED tăng lãi suất là điều hoàn toàn hợp lý để ổn định tỷ giá, nhưng điều này sẽ ảnh hưởng tiêu cực đến thị trường chứng khoán. Thị trường có phiên hồi phục sau khi tin FED tăng lãi suất tôi nghĩ nguyên nhân chính do nhiều nhà đầu tư kỳ vọng mốc hỗ trợ quanh 1.200 khó phá vỡ và tham gia bắt đáy, cũng như những nhà đầu tư đang nắm giữ cổ phiếu không bán ra nữa (cung yếu, cầu vào tốt hơn nên đẩy thị trường hồi phục).

Quan điểm tôi vẫn giữ nguyên: Thị trường nhịp điều chỉnh mạnh vài phiên và giá các cổ phiếu cần chiết khấu thêm để hấp dẫn dòng tiền lớn tham gia thị trường trở lại.

Ông Lê Đức Khánh - Giám đốc phân tích Chứng khoán VPS

Rõ ràng các nhà đầu tư hiện nay cũng cần thận trọng hơn với những thông tin, tin tức, diễn biến vĩ mô thế giới và Việt Nam đang làm tâm lý nhà đầu tư trở nên mong manh hơn.

Việc mua vào cũng cần phải chọn lọc cổ phiếu hơn, thậm chí việc quản trị danh mục đầu tư với tầm nhìn dài hơi hơn – giao dịch ngắn hạn cũng phải rất chú ý điểm mua mới và ở một số cổ phiếu điển hình hơn là phiêu lưu sang các cổ phiếu mang tính đầu cơ. Trên thị trường mọi thứ có thể xẩy ra và chúng ta khi đầu tư vẫn nên lựa chọn các khoản đầu tư giá hời với việc kiểm soát tốt vị thế mua.

Theo tôi có lẽ thông tin xấu vẫn chưa phản ánh hết vào giá trong một môi trường vĩ mô nhiều biến động như năm nay.

Ông Lê Minh Nguyên – Giám đốc Khách hàng cá nhân Chứng khoán Rồng Việt

Trong phiên cuối tuần qua, VN-Index giảm 11.42 điểm, kết phiên ở mức 1,203.28 điểm; HNX-Index giảm 1.2 điểm, dừng ở mức 264.44 điểm. Xét cho cả tuần, VN-Index giảm 30.75 điểm (-2.49%); HNX-Index giảm 8.44 điểm (-3.09%). Khối lượng khớp lệnh bình quân trên cả 2 sàn cũng giảm từ 3 – 4% so với tuần trước cho thấy dòng tiền đang có xu hướng rút ra và đứng ngoài quan sát.

Tôi cho rằng với tình hình giao dịch hiện tại khả năng thanh khoản thị trường sẽ tiếp tục giao dịch ở mức tương tự hoặc thấp hơn nữa. Chỉ số VN-Index tiến gần mốc 1,200 điểm và kỳ vọng sẽ chặn được đà giảm ở ngưỡng điểm này.

Nguyễn Hoàng – VnEconomy

Nhóm cổ phiếu ngân hàng được cho là sẽ chịu tác động trực tiếp từ áp lực tăng lãi suất. Giá hầu hết các cổ phiếu ngân hàng cũng điều chỉnh mạnh trong gần một tháng qua. Liệu mức điều chỉnh đó đã chiết khấu đủ rủi ro? Anh chị đánh giá thế nào về triển vọng lợi nhuận của nhóm này trong 2 quý cuối năm?

Ông Trần Đức Anh - Giám đốc chiến lược thị trường Chứng khoán KBSV

Với việc các ngân hàng đã mạnh tay trích lập dự phòng trong vài quý gần đây, kết quả kinh doanh quý 2 có thể được điều tiết thông qua hoạt động hoàn nhập dự phòng khi nền kinh tế phục hồi giúp doanh nghiệp khôi phục lại hoạt động kinh doanh và đáp ứng được nghĩa vụ trả nợ.

Do đó, tôi không cho rằng sẽ có sự sụt giảm đáng kể trong các con số lợi nhuận cuối cùng được ngân hàng báo cáo.

Tuy nhiên với việc room tín dụng 2 quý cuối năm được nới dè dặt, NIM chịu áp lực giảm do lãi suất huy động tăng nhanh, danh mục đầu tư trái phiếu chịu lỗ do lãi suất tăng, chắc chắn hoạt động kinh doanh thực tế của các ngân hàng bị ảnh hưởng tiêu cực và tôi không đánh giá tích cực với cổ phiếu ngành này.

Ông Lê Minh Nguyên – Giám đốc Khách hàng cá nhân Chứng khoán Rồng Việt

Dù tăng lãi suất điều hành, Ngân hàng Nhà nước cho biết sẽ vận động các tổ chức tín dụng cắt giảm chi phí, tăng năng lực quản trị, từ đó giữ ổn định mặt bằng lãi suất cho vay và tiếp tục nghiên cứu giảm lãi suất ở một số lĩnh vực ưu tiên. Tôi cho rằng việc hỗ trợ doanh nghiệp hồi phục và tăng trưởng thì ngân hàng phải tiết giảm tối đa các chi phí, việc này sẽ ảnh hưởng đến kết quả kinh doanh của nhóm ngân hàng trong quý cuối năm.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Theo tôi mức giá nhiều cổ phiếu ngân hàng còn chưa chiết khấu đủ, khả năng cao hầu hết các cổ phiếu ngân hàng đều sẽ điều chỉnh về vùng đáy cũ mới có nhịp hồi phục được.

Triển vọng lợi nhuận của nhóm ngành Ngân hàng 2 quý cuối năm tôi nghĩ sẽ không giữ được tốc độ tăng trưởng tốt như giai đoạn trước đó và thậm chí thụt lùi do tình hình “room” tín dụng của các ngân hàng hiện tại cũng khá căng.

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Nếu chúng ta phân tích kỹ bối cảnh hiện tại, chúng ta sẽ nhận thấy tác động từ tăng lãi suất điều hành lên nhóm ngân hàng sẽ không nhiều như “room” tăng trưởng tín dụng bị giới hạn ở mức 14%.

Theo tôi được biết, hiện tại các ngân hàng không hề thiếu tiền và không chịu nhiều áp lực thanh khoản và huy động, vấn đề nằm ở đầu ra cho vay bị giới hạn. Và giá cổ phiếu ngân hàng giảm trong gần một tháng vừa qua là hệ quả của việc “room” tín dụng không được nới thêm.

Về triển vọng kình doanh các tháng còn lại của năm 2022, tôi nhận thấy nhóm ngân hàng sẽ có sự phân hóa tương đối mạnh. Một số ngân hàng sẽ vẫn giữ được mức tăng trưởng so với cùng kỳ nhờ tối ưu hóa được chi phí dự phòng, cũng như hưởng lợi từ quy mô hay được phân bổ mức room tăng trưởng tín dụng ở mức cao hơn trong ngành. Và một số sẽ có sự sụt giảm do vẫn nằm trong quá trình tái cơ cấu hoặc đang thực hiện mức trích lập dự phòng nợ xấu cao.

Nhìn chung, tôi nhận thấy kết quả kinh doanh của nhóm cổ phiếu ngân hàng các quý cuối năm có thể vẫn giữ được mức tăng trưởng dương so với cùng kỳ nhưng mức tăng sẽ thu hẹp lại.

Ông Lê Đức Khánh - Giám đốc phân tích Chứng khoán VPS

Nhóm cổ phiếu ngân hàng cũng là loại hình doanh nghiệp kinh doanh đặc thù và việc định giá cũng tính toán dựa trên vốn chủ, các khoản nợ vay, huy động, giá trị sổ sách, dòng cổ tức kể cả các khoản lợi nhuận đột biến…

Nhìn về góc độ đầu tư hay đầu cơ vào các cổ phiếu này cũng cần phải nhìn nhận khía cạnh định giá thấp – giá giảm sâu so với mức định giá ước tính – có thể một số cổ phiếu được coi là rẻ hơn khi chỉ tiêu P/BV thấp chẳng hạn, mức giá chiết khấu có thể nói là hấp dẫn nhìn ở góc độ phân tích cơ bản – triển vọng lợi nhuận giai đoạn cuối năm cũng được dự phóng triển vọng tốt hơn cả kể nhìn về tăng trưởng trước trích lập, tăng trưởng biên lãi, các khoản tài sản đảm bảo được xử lý và hạch toán vào cuối năm.

Tuy nhiên triển vọng doanh thu, lợi nhuận có khả quan cũng lại phụ thuộc tiếp theo vào trạng thái vĩ mô, diễn biến thị trường chứng khoán, dòng tiền tham gia chưa nói niềm tin nhà đầu tư. Triển vọng, cơ hội đầu tư của nhóm này giai đoạn cuối năm là không chắc chắn, thậm chí không muốn nói là nhóm chỉ xếp hạng 3 - 4 so với nhóm ưu tiên. Dù vậy có lẽ một số cổ phiếu ngân hàng cũng có thể được đưa vào danh sách theo dõi để có thể phân bổ tiền đầu tư với tầm nhìn dài.

Nguyễn Hoàng – VnEconomy

Thị trường chứng khoán đang lo ngại sự cạnh tranh thanh khoản từ môi trường lãi suất tăng dần. Trong khi đó đã có một lượng tiền lớn bị thu hút vào các đợt phát hành thêm khổng lồ trong hơn 1 năm qua, đúng lúc sức hấp dẫn của chứng khoán với các nhà đầu tư mới đang sụt giảm. Áp lực tăng lãi suất trong nước có thể còn tiếp diễn trong năm 2023. Anh chị đánh giá thế nào về rủi ro này cho thị trường trong trung và dài hạn?

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Tôi đánh giá rủi ro trong trung và dài hạn hình thành bởi áp lực tăng lãi suất là rất cao và hiện hữu. Chúng ta phải thừa nhận với nhau rằng, xu hướng tăng lãi suất trên toàn cầu đang tiếp diễn, và rất khó để một quốc gia nào muốn ổn định nền kinh tế của mình mà lại có thể đứng ngoài xu hướng này.

Theo thông điệp của FED sau cuộc họp giữa tuần qua, cơ quan này thể hiện quyết tâm rất lớn để hạ nhiệt lạm phát về mức 2%, và phát đi tín hiệu chấp nhận nền kinh tế sẽ suy thoái tạm thời để đạt được mục tiêu. Điều đó có nghĩa FED có thể sử dụng lãi suất, và thật khó để dự báo chính xác giới hạn và thời điểm nào quá trình tăng lãi suất sẽ dừng lại.

Không những vậy, trong cuộc chiến với lạm phát, FED mới chỉ sử dụng công cụ lãi suất nhằm tác động tới “Tổng cầu” mà chưa đã động gì tới bản cân đối kế toán vốn ảnh hưởng mạnh tới “Dòng vốn”. Trong trường hợp, FED chuyển trạng thái sang thu hẹp bản cân đối kế toán thì “cung tiền” sẽ giảm và mức độ tác động lên nền kinh tế Mỹ cũng như nền kinh tế thế giới còn nhiều hơn nữa.

Trong khi đó, Ngân hàng nhà nước Việt Nam cũng đã phải sử dụng tới công cụ lãi suất để đạt được sự ổn định vĩ mô. Điều này cho thấy, Việt Nam bắt đầu hy sinh một phần tăng trưởng GDP, cũng như bỏ ngỏ khả năng sẽ tiếp tục tăng tiếp lãi suất điều hành nhằm đối phó với những lần tăng lãi suất tiếp theo của FED.

Với bối cảnh chung như vậy, tôi xin được nhắc lại nhận định của mình đã được chia sẻ trong các tuần trao đổi trước đây: “Tôi chưa nhận thấy dấu hiệu lạc quan nào trong bức tranh vĩ mô”.

Đối với thị trường chứng khoán, khi triển vọng phía trước bất định và kém lạc quan thì dòng tiền tham gia thị trường có xu hướng thu hẹp dần. Và thực tế cho thấy thanh khoản của thị trường ngày càng giảm và chưa có dấu hiệu dừng lại.

Hơn nữa, nền kinh tế có dấu hiệu thiếu hụt nguồn tài trợ khi mà “room” tín dụng được khống chế ở mức 14%, sẽ tạo sự căng thẳng về dòng tiền cho các doanh nghiệp, và không ngoại trừ dòng tiền trong thị trường chứng khoán tiếp tục bị rút ra ngoài nhằm tài chợ cho nhu cầu thanh khoản bên ngoài.

Vì vậy, dưới góc nhìn dòng tiền, tôi nhận thấy quý 4, sẽ là thời điểm khó khăn đối với thị trường chứng khoán, không chỉ vì lãi suất tăng lên mà còn về vấn đề thanh khoản sụt giảm. Và về dài hạn, năm 2023, thị trường chứng khoán có thể bớt căng thẳng về thanh khoản trong những tháng đầu năm, nhưng áp lực từ xu hướng tăng lãi suất hay các rủi ro bất ngờ từ thay đổi yếu tố vĩ mô là vẫn còn hiện hữu.

Ông Lê Đức Khánh - Giám đốc phân tích Chứng khoán VPS

Việc tăng lãi suất không phải là thông tin tốt cho thị trường chứng khoán khi mà triển vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết giảm đi. Diễn biến của thị trường với thanh khoản như hiện tại cũng đang phản ánh tâm lý dè dặt của các nhà đầu tư.

Việc FED và nhiều ngân hàng trung ương tăng lãi suất cũng như dự báo tiếp tục tăng trong giai đoạn tới và Ngân hàng nhà nước với việc ưu tiên kiểm soát tỷ giá đang đối mặt với việc tỷ giá đô la tăng, nâng lãi suất điều hành. Đây cũng là rủi ro đối với việc hồi phục của thị trường chứng khoán ít nhất là giai đoạn cuối năm 2022 và nửa đầu năm 2023.

Ông Trần Đức Anh - Giám đốc chiến lược thị trường Chứng khoán KBSV

Tôi nghĩ yếu tố về dòng tiền, lãi suất chắc chắn đang tác động tiêu cực lên triển vọng thị trường chứng khoán Việt Nam. Tuy nhiên yếu tố tác động mạnh nhất đối với xu hướng thị trường trong trung, dài hạn là số liệu về hoạt động kinh doanh của các doanh nghiệp niêm yết. Với đánh giá kinh tế Việt Nam trong trung, dài hạn vẫn duy trì tốc độ tăng trưởng cao bất chấp các tác động trái chiều từ môi trường bên ngoài, qua đó tạo môi trường thuận lợi cho các doanh nghiệp niêm yết tăng trưởng doanh thu và lợi nhuận, tôi vẫn đánh giá tích cực với triển vọng thị trường chung, đặc biệt trong bối cảnh P/E thị trường đang giao dịch ở mức thấp như vùng giá hiện tại.

Ông Lê Minh Nguyên – Giám đốc Khách hàng cá nhân Chứng khoán Rồng Việt

Thanh khoản thấp như hiện nay là một điểm không khả quan cho thị trường. Khi lãi suất tăng lên dòng tiền chạy về tiền gửi ngân hàng đầu tiên. Hiện dòng tiền vào bất động sản đã quá nhiều và hoạt động trên thị trường này có xu hướng chững lại. Khi mặt bằng lãi suất chung ở mức không biến động hoặc biến động ít thì chứng khoán vẫn là kênh mà dòng tiền chảy vào. Theo tôi xu hướng thị trường chứng khoán là đang giảm nhưng hy vọng sắp tới sẽ ổn định và ấm dần lên.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Thị trường chứng khoán không thể phát triển và tăng mạnh được nếu như không có dòng tiền. Việc lượng tiền lớn bị thu hút vào các đợt phát hành trái phiếu đã làm giảm một lượng lớn tiền tham gia thị trường chứng khoán. Hiện tại lãi suất đã tăng và khả năng tiếp tục tăng cao trong thời gian tới sẽ làm giảm lượng tiền tham gia vào kênh đầu tư chứng khoán, nên tôi đánh giá tác động tới trung và dài hạn là xấu.

Nguyễn Hoàng – VnEconomy

Tuần trước anh chị dự kiến thời điểm mua tốt vào cuối tháng 9 hoặc đầu tháng 10. Anh chị đã thực hiện tăng tỷ trọng cổ phiếu lên hay chưa, hay vẫn chờ đợi mức điều chỉnh sâu hơn, mhóm nào đang trong “tầm ngắm”?

Ông Trần Đức Anh - Giám đốc chiến lược thị trường Chứng khoán KBSV

Tôi duy trì tỷ trọng danh mục trung bình và dự định sẽ sớm giải ngân ở nhóm ngành bán lẻ, công nghệ thông tin và đầu tư công.

Ông Lê Minh Nguyên – Giám đốc Khách hàng cá nhân Chứng khoán Rồng Việt

Thanh khoản thấp hiện nay cho thấy dòng tiền vẫn chưa tham gia thị trường nhiều, tuy nhiên với mốc hỗ trợ 1.200 điểm có thể tạo ra xu hướng tăng ngắn. Nhà đầu tư có thể xem xét giải ngân một ít khi thị trường chạm ngưỡng này.

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Mặc dù việc Ngân hàng nhà nước tăng lãi suất là xu hướng tất yếu, nhưng hành động gần như ngay lập tức sau khi FED công bố là một thông tin có phần bất ngờ với thị trường. Do đó, thông tin trên có thể còn chi phối thị trường trong những tuần tới. và thị trường có thể cần thêm thời gian để phản ánh thông tin tăng lãi suất điều hành cho tới khi kỳ vọng vào mùa báo cáo quý 3 đủ sức níu kéo thị trường vào một đợt phục hồi ngắn hạn.

Dưới góc nhìn như vậy, tôi cho rằng việc duy trì tỷ trọng ở mức an toàn và cân bằng nên được ưu tiên. Nhà đầu tư chỉ nên nắm giữ và đặt kỳ vọng vào những doanh nghiệp có cơ bản tốt, triển vọng kinh doanh khả quan trong phần còn lại của năm nay và năm sau. Trong đó, tôi đánh giá cao nhóm lương thực phẩm, hàng tiêu dùng, cùng với nhóm bảo hiểm, và nhóm có thị trường tiêu thụ chính là nội địa.

Ông Lê Đức Khánh - Giám đốc phân tích Chứng khoán VPS

The tôi nhà đầu tư vẫn nên ưu tiên giữ tỷ trọng cổ phiếu/tiền mặt an toàn và thận trọng trong diễn biến hiện tại. Hạn chế mua trung bình giá cũng sẽ được lưu lý cũng như là hạn chế phiêu lưu sang nhiều cổ phiếu cơ bản yếu. Tất nhiên vẫn có những nhóm cổ phiếu đánh chú ý và là có thể gọi là nhóm cổ phiếu phòng thủ trong giai đoạn khó khăn này như là nhóm cổ phiếu bảo hiểm, tiện ích, nông nghiệp, năng lượng…

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Tôi vẫn đang giữ nguyên lượng vốn và đợi một nhịp điều chỉnh nhanh và mạnh trong tuần tới. Nếu điều này xảy ra tôi sẽ tham gia giải ngân mua dần. Nhóm cổ phiếu tôi ngắm tới trong thời gian tới có lẽ là Bảo hiểm và Bất động sản khu công nghiệp (tôi ưu tiên các cổ phiếu có kết quả kinh doanh tốt và minh bạch về tài chính).

Nguồn bài viết: Xu thế dòng tiền: Chờ đợi thị trường chiết khấu hết tin xấu - Nhịp sống kinh tế Việt Nam & Thế giới

Tin vui cho cổ đông HAG, tiếp tục phương án phát hành cổ phiếu riêng lẻ với danh sách cụ thể ![]()

Siêu xe Roll Royce BIDV đấu giá không phải của ông Trịnh Văn Quyết?

Thông tin BIDV thu giữ tài sản đảm bảo là chiếc xe Roll Royce Ghost được cho là của ông Trịnh Văn Quyết, cựu Chủ tịch Tập đoàn FLC, chuẩn bị đấu giá, tuy nhiên cán bộ BIDV khẳng định đó là thông tin không chính xác

Phóng viên Infonet đã liên hệ với cán bộ phụ trách xử lý tài sản đảm bảo tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam Chi nhánh Quy Nhơn (BIDV Quy Nhơn), người này cho hay ‘thông tin ông Trịnh Văn Quyết là chủ sở hữu chiếc xe ô tô con 5 chỗ hiệu Roll Royce mang BKS 30F-187.88 đang được ngân hàng làm thủ tục bán đấu giá là không chính xác’.

“Chiếc xe nào của ông Trịnh Văn Quyết sở hữu? Chúng tôi không có nói xe đó là của ông Quyết”, cán bộ xử lý nợ của BIDV Quy Nhơn nói. Tuy nhiên, khi được hỏi ai mới là chủ sở hữu chính thức của chiếc Roll Royce mang BKS 30F-187.88, vị đại diện BIDV Quy Nhơn đã không trả lời.

Được biết, khi còn là Chủ tịch Tập đoàn FLC, ông Trịnh Văn Quyết chính là người thường xuyên sử dụng chiếc xe này. Xe được sản xuất tại Anh năm 2011 và chính thức thuộc quyền sở hữu của ông Trịnh Văn Quyết vào năm 2013 với mức giá được cho là 50 tỷ đồng.

Chiếc Roll Royce mang BKS 30F-187.88 được coi là chiếc xe “lận đận” nhất trong số hơn 100 chiếc Roll Royce tại Việt Nam.

Trên trang web của ngân hàng, bản tin đăng tải ngày 15/9 thông báo về việc lựa chọn tổ chức đấu giá tài sản lần 2 đối với chiếc xe sang nổi tiếng này đã không còn thông tin về khoản nợ của Công ty cổ phần FLC Faros, một doanh nghiệp thuộc hệ sinh thái FLC do ông Trịnh Văn Quyết từng làm Chủ tịch HĐQT.

Đây là lần thứ hai BIDV Quy Nhơn đăng thông báo tìm tổ chức đứng ra đấu giá cho chiếc xe này sau lần thứ nhất không thành.

Thông báo lần 2 về chiếc xe BKS 30F-187.88 được BIDV đăng tải ngày 15/9 đã không còn nhắc đến FLC Faros.

Tuy nhiên, trong Thông báo thu giữ tài sản bảo đảm để xử lý thu hồi nợ vay tại Hà Nội vào ngày 10/8/2022, BIIDV cho hay, chiếc xe Roll Royce mang BKS 30F-187.88 là tài sản đảm bảo cho khoản vay của Công ty Cổ phần Xây dựng FLC Faros, do Công ty Cổ phần Đầu tư Kinh doanh Phát triển Bất động sản FLC Homes (Tên cũ: Công ty Cổ phần Đầu tư Du thuyền và Sân Golf FLC Biscom) là bên bảo đảm cho khoản vay.

Bên cạnh hợp đồng tín dụng ký giữa FLC Faros và BIDV Quy Nhơn, còn có Hợp đồng thế chấp tài sản và Hợp đồng ủy quyền tài sản cùng mang số 01/2018/6241578 ngày 20/06/2018 giữa FLC Homes và BIDV Quy Nhơn.

Thông báo của BIDV ngày 10/8/2022 về việc thu giữ tài sản đảm bảo là chiếc xe BKS 30F-187.88 để xử lý nợ của FLC Faros.

Khoản vay của FLC Faros đã phát sinh nợ quá hạn từ ngày 21/02/2022 tại BIDV Quy Nhơn với tổng số tiền gốc, lãi và phí phạt phát sinh đến ngày 09/8/2022 là 185.976.242.663 đồng (trong đó nợ gốc: 177.094.000.000 đồng, lãi + phí chậm trả: 8.882.242.663 đồng).

Đến thời điểm hiện tại, mặc dù đã nhiều lần thông báo nợ quá hạn, tuy nhiên bên vay và bên bảo đảm vẫn không tự nguyện trả nợ ngân hàng.

Vì vậy, ngày 10/8 vừa qua, BIDV thông báo tới bên bảo đảm (FLC Homes) về việc tổ chức thu giữ tài sản bảo đảm để xử lý thu hồi cho khoản nợ của bên vay (FLC Faros) tại BIDV. Địa điểm thu giữ tại 265 Cầu Giấy, phường Dịch Vọng, quận Cầu Giấy, TP Hà Nội. Đây cũng là trụ sở của Tập đoàn FLC và Bambo Airways.

Cũng trong thông báo này, BIDV mô tả tài sản bị thu giữ để thu hồi nợ như sau: Tên loại tài sản: xe ô tô con 5 chỗ hiệu ROLL – ROYCE theo Giấy chứng nhận đăng ký ô tô số 474115 do CA Hà Nội cấp ngày 26/5/2018; biển số: 30F-187.88. Nhãn hiệu: ROLL – ROYCE, Model: GHOST, Số khung: SCA664S07BUX35655, Số máy: 90174884N74B66A, Màu sơn: đỏ, Công suất máy móc thiết bị: 420 (kW)/5250 vph, Kích thước: 5399x1948x1550(mm), Khối lượng bản thân: 2360 (kg), Năm sản xuất, năm đưa vào sử dụng: 2011, Hãng, quốc gia sản xuất: Anh.

Theo quy trình xử lý tài sản đảm bảo, sau khi thu giữ tài sản, ngân hàng sẽ sử dụng kết quả định giá của tổ chức thẩm định giá, từ đó có căn cứ xác định giá khởi điểm cho phiên đấu giá.

Chi phí thuê cơ quan, tổ chức định giá được tính vào chi phí xử lý tài sản bảo đảm. Tổ chức bán đấu giá sẽ do BIDV Quy Nhơn chỉ định sau khi được lựa chọn.

Nguồn: Infonet

ITA : 'Chủ tịch Hoàng Yến không nhận bất cứ một đồng tiền mặt nào’

Mới đây, CTCP Đầu tư và Công nghiệp Tân Tạo (ITA) của Chủ tịch Đặng Thị Hoàng Yến vừa có Công văn bản gửi Sở Giao dịch chứng khoán TP.HCM (HoSE), phúc đáp công văn của HoSE về việc giải trình Báo cáo tài chính soát xét bán niên năm 2022.

Về ý kiến ngoại trừ kiểm toán, Tân Tạo cho biết đây là khoản uỷ thác đầu tư vào các dự án công nghệ cao tại Hoa kỳ do Bà Đặng Thị Hoàng Yến - Chủ tịch HĐQT của ITACO đại diện tham gia và đã thông qua các Biên bản và Nghị quyết Đại hội đồng cổ đông các năm từ 2019 đến 2021 của ITACO;

Biên bản họp Đại hội đồng cổ đông số 108/2000/BB-ĐHĐCĐ ngày 01/08/2020 và Nghị quyết của Đại hội đồng cổ đông số 108/NQ-ĐHĐCĐ ngày 01/08/2020 của Công ty CP Đầu Tư Tân Đức, là công ty con của ITACO, với số tiền là 314,1 tỷ đồng (số dư tại ngày 31/12/2021 là 91 tỷ đồng hạch toán ở khoản mục Phải thu khác) được Công ty ghi nhận vào khoản mục Đầu tư góp vốn vào đơn vị khác.

ITA vừa có giải trình về khoản tạm ứng cho bà Hoàng Yến.

Đơn vị Kiểm toán đưa ra ý kiến ngoại trừ là do số tiền trên chưa được bên nhận vốn đầu tư xác nhận. Thời gian tới, Công ty Tân Tạo sẽ làm việc để hoàn thiện theo yêu cầu của Kiểm toán.

Chi tiết các khoản tạm ứng không lãi suất tại Thuyết minh 6.1 BCTC hợp nhất soát xét 6 tháng với số tiền 1.461.818.730.546 đồng bao gồm các khoản tiền lớn chi cho Công ty CP Đại học Tân Tạo (gần 600 tỷ đồng), Công ty CP Đầu tư Nghiên cứu & XK Gạo thơm ITA-RICE (236 tỷ đồng), Công ty CP Đầu tư Tin học & TV Xây dựng Phương Nam (hơn 177 tỷ đồng),…

Đây là các khoản tạm ứng cho các công ty có mối quan hệ Công ty liên doanh, liên kết được thể hiện cụ thể trên BCTC soát xét 6 tháng đầu năm 2022, thuyết minh số V.4.2.

“Tuy nhiên, Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (Sở GDCK) vẫn yêu cầu phải giải trình nhắc lại là điều bất bình thường. Công ty Tân Tạo đề nghị Sở GDCK nếu đã yêu cầu chúng tôi phải tách riêng giải trình thì cũng cần phải yêu cầu toàn bộ các Công ty niêm yết khác cũng thực hiện để đảm bảo sự công bằng đối với Công ty niêm yết” – Tân Tạo cho hay.

Về các khoản phải thu, ủy thác đầu tư liên quan đến Bà Đặng Thị Hoàng Yến (a.k.a Maya Dangelas), thực chất Bà Đặng Thị Hoàng Yến hoàn toàn không nhận bất cứ một đồng tiền mặt nào, mà đây là khoản tiền Công ty Tân Tạo đã bỏ tiền ra đầu tư tham gia xây dựng hạ tầng và đất đai của Nhà máy Nhiệt Điện Kiên Lương từ năm 2008, theo ITA.

Sau đó Dự án bị ngừng lại do bị loại bỏ khỏi tổng sơ đồ Điện 7 và Bộ Công thương đã loại Dự Án nhiệt điện Kiên Lương (tỉnh Kiên Giang) ra khỏi quy hoạch phát triển nguồn điện quốc gia. Chính vì vậy, toàn bộ phần đất đai hàng trăm hecta và cơ sở hạ tầng đang xây dựng dở dang của Nhà máy Nhiệt Điện Kiên Lương lãng phí nằm đó hơn chục năm và hàng năm Kiểm toán E&Y đều nhắc nhở ITACO loại trừ.

Nếu phải thực hiện theo yêu cầu của Kiểm toán sẽ gây thiệt hại lớn cho Công ty và Cổ đông. Chính vì vậy, Bà Đặng Thị Hoàng Yến nhận trách nhiệm cá nhân để hoàn lại khoản đầu tư này cho Công ty. “Đây chính là thiện ý và sự hy sinh rất lớn của cá nhân Chủ tịch Hội đồng Quản trị tự nguyện đứng ra nhận trách, nhiệm cho khoản đầu tư đã bị lãng phí”, ITA viết.

Công ty đã có văn bản giải trình số 312/CV- ITACO-22 ngày 12/9/2022 gửi cho Các cấp Lãnh đạo Nhà nước và các Báo. Tuy nhiên, theo ITA, Sở GDCK và báo chí vẫn suy diễn để độc giả và các Nhà đầu tư hiểu sai thành Bà Đặng Thị Hoàng Yến rút tiền từ Công ty ty.

“Chính vì vậy, Công ty đã hủy bỏ giao dịch này để tránh việc tiếp tục bị các thế lực xấu bóp méo, bịa đặt để kích động dư luận biến Công ty và Bà Đặng Thị Hoàng Yến từ hành động và bảo vệ lợi ích của Nhà đầu tư và Cổ đông thành tội phạm như thời gian vừa qua”, công văn ITA nêu.

Nguồn: VietnamDaily

Thanh tra Chính phủ sẽ xác minh ngẫu nhiên tài sản 30 người có chức vụ

Trong số 30 người bị xác minh tài sản có 8 người ở Bộ Kế hoạch và Đầu tư, 5 người ở Bộ Tài nguyên và Môi trường, 5 người ở Bộ Xây dựng và các đơn vị còn lại mỗi nơi 3 người…

Ảnh minh hoạ

Thanh tra Chính phủ vừa ban hành kế hoạch xác minh tài sản, thu nhập năm 2022. Việc xác minh này nhằm thực hiện Luật Phòng, chống tham nhũng 2018, Nghị định 130/2020 của Chính phủ về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn trong cơ quan, tổ chức, đơn vị.

Theo kế hoạch, Thanh tra Chính phủ chọn ra 7 đơn vị để xác minh, gồm: Bộ Kế hoạch và Đầu tư, Bộ Tài nguyên và Môi trường, Bộ Xây dựng, Ủy ban Quản lý vốn nhà nước tại doanh nghiệp, Tổng công ty Đầu tư và Kinh doanh vốn nhà nước, Tập đoàn Bưu chính Viễn thông Việt Nam và Tập đoàn Hóa chất Việt Nam.

Thanh tra Chính phủ sẽ lựa chọn ngẫu nhiên 30 cán bộ, công chức có phụ cấp chức vụ từ 0,9 trở lên tại 7 bộ, ngành trên để xác minh tài sản. Trong đó có 8 người ở Bộ Kế hoạch và Đầu tư, 5 người ở Bộ Tài nguyên và Môi trường, 5 người ở Bộ Xây dựng và các đơn vị còn lại mỗi nơi 3 người.

Hai nội dung mà cơ quan thanh tra sẽ tập trung xác minh là tính trung thực, rõ ràng, đầy đủ của bản kê khai và tính trung thực trong bản giải trình về nguồn gốc của tài sản thu nhập tăng thêm.

Cũng theo kế hoạch thanh tra, danh sách người được xác minh sẽ được lựa chọn ngẫu nhiên bằng hình thức bốc thăm. Quá trình bốc thăm do Thanh tra Chính phủ chủ trì, phối hợp cùng Ủy ban Kiểm tra Trung ương, Ủy ban Mặt trận Tổ quốc Việt Nam và các đơn vị liên quan.

Tổng Thanh tra Chính phủ sẽ ra quyết định thành lập tổ xác minh và kế hoạch xác minh chi tiết. Thanh tra Chính phủ yêu cầu các cơ quan, tổ chức, đơn vị, cá nhân được xác minh chấp hành quyết định xác minh tài sản, thu nhập và thực hiện nghiêm quy định về quyền, nghĩa vụ của người được xác minh.

Việc xác minh dự kiến triển khai trong tháng 11 và tháng 12/2022.

Nguồn bài viết: Thanh tra Chính phủ sẽ xác minh ngẫu nhiên tài sản 30 người có chức vụ - Nhịp sống kinh tế Việt Nam & Thế giới

HPX: 800 tỷ đồng trái phiếu ‘quên’ báo cáo của Hải Phát Invest?

Thống kê cho thấy 10/18 đợt phát hành trái phiếu của nhóm HPX công bố chậm so với quy định theo Nghị định 153. Trong đó, đáng chú ý 2 lô trái phiếu mã HPXH2123011 (450 tỷ đồng) và HPXH2224001 (350 tỷ đồng) công bố chậm đến hơn nửa năm.

Cụ thể, lô trái phiếu có mã HPXH2123011 kỳ hạn 24 tháng, giá trị 450 tỷ đồng, ngày phát hành 24/12/2021, ngày hoàn tất 12/1/2022; và lô có mã HPXH2224001 kỳ hạn 24 tháng, giá trị 350 tỷ đồng, ngày phát hành 12/1/2022, ngày hoàn tất 10/2/2022.

Việc HPX công bố thông tin chậm hơn tới 6-7 tháng so với thời điểm hoàn tất đợt chào bán có dấu hiệu chưa tuân thủ Điều 20 Nghị định 153/2020/NĐ-CP, vốn quy định trong thời hạn 10 ngày kể từ ngày hoàn thành đợt chào bán trái phiếu, doanh nghiệp phải gửi nội dung công bố thông tin đến Sở giao dịch chứng khoán.

Phó Tổng Giám đốc HPX muốn bán 7.75 triệu cp

Ông Đỗ Quý Thành - Phó Tổng Giám đốc CTCP Đầu tư Hải Phát (HOSE: HPX) đồng thời là em trai Chủ tịch HĐQT Đỗ Quý Hải - đăng ký bán 7.75 triệu cp HPX trong thời gian từ 05/10-03/11/2022 để cơ cấu danh mục đầu tư.

Nếu giao dịch bán thành công, ông Thành sẽ giảm tỷ lệ sở hữu tại HPX từ 2.93% (8.9 triệu cp) xuống còn 0.38% (gần 1.2 triệu cp).

Với giá 26,000 đồng/cp (đầu phiên 30/09), ước tính ông Thành có thể thu về xấp xỉ 202 tỷ đồng nếu giao dịch thành công.

Thị trường quốc tế nào có mối quan hệ tương quan cao nhất với VN-Index?

Với số liệu nghiên cứu 5 năm gần nhất, biến động của thị trường chứng khoán Việt Nam, được đại diện bởi VN-Index, được đánh giá rằng không có sự tương quan đáng kể nào xét trên biến động theo ngày và theo tuần đối với các thị trường quốc tế.

Tìm kiếm các dấu hiệu dự đoán diễn biến của thị trường chứng khoán luôn là một chủ đề được quan tâm bởi các nhà đầu tư. Tại Việt Nam, một nền kinh tế đang phát triển với độ mở lớn với thế giới, nhiều chuyên gia khi dự đoán diễn biến của VN-Index thường dẫn chiếu tới diễn biến của các thị trường chứng khoán nước ngoài có ảnh hưởng lớn như Mỹ, Trung Quốc, Nhật Bản, Hàn Quốc…

Vậy mối liên hệ của những chỉ số này đối với VN-Index như thế nào? Liệu nhà đầu tư có nên nhìn vào diễn biến của những chỉ số này để dự đoán VN-Index hay không? Bài nghiên cứu này đã sử dụng mô hình tương quan diễn biến các chỉ số thị trường chứng khoán trong 5 năm gần nhất (2017-2022) để phân tích dưới nhiều khía cạnh, xin gửi đến các nhà đầu tư những nhận định đáng chú ý nhất.

Hình minh họa

Đầu tiên, các thị trường chứng khoán được lựa chọn để nghiên cứu tương quan với VN-Index được lựa chọn từ các quốc gia có ảnh hưởng lớn trên toàn cầu, hoặc có kết nối cao về dòng vốn đầu tư hoặc giao thương với Việt Nam, cụ thể như sau:

- Mỹ: Chỉ số Dow Jones Industrial Average (“DJIA”) xác định từ danh sách 30 mã cổ phiếu blue-chip được niêm yết trên Sàn chứng khoán New York và Nasdaq

- Châu Âu: Chỉ số 100 chứng khoán của Financial Times (“FTSE 100”) xác định từ 100 công ty có vốn hóa lớn nhất niêm yết trên SGDCK London.

- Hồng Kông: Hang seng Index (“HSI”) xác định từ 50 công ty lớn nhất và có tính thanh cao nhất trong SGDCK HongKong .

- Hàn Quốc: Korea Composite Stock Price Index (“KOSPI”) chỉ số của tất cả các cổ phiếu được giao dịch trên SGDCK Hàn Quốc .

- Trung Quốc: Chỉ số Shanghai – SSE Composite (“SSEC”) xác định từ tất cả các cổ phiếu được giao dịch trên SGDCK Thượng Hải.

- Nhật Bản: Chỉ số NIKKEI 225 phản ánh diễn biến giá của 225 công ty có giá trị vốn hóa lớn nhất tại Nhật.

Bài nghiên cứu sẽ đáng giá mức độ tương quan giữa biến động giá của VN-Index với biến động giá của các chỉ số tham chiếu qua các khung thời gian tương ứng theo ngày, tuần và tháng.

Để tìm kiếm sự ảnh hưởng trễ của các chỉ số (lagged), bài nghiên cứu này áp dụng sự thay đổi của VN-Index với chỉ số tham chiếu sau 1 ngày, 1 tuần và 1 tháng. Qua đó, giá trị R bình phương (R2) được tính toán và phân tích.

Hiểu một cách đơn giản, R2 là thước đo độ tương quan nói chung của các chỉ số. Như vậy, các trường hợp cần lưu ý bao gồm:

- Hệ số R2 nhỏ: Chỉ số có độ tương quan thấp đối với chỉ số so sánh .

- Hệ số R2 lớn: Chỉ số có độ tương quan cao đối với chỉ số so sánh .

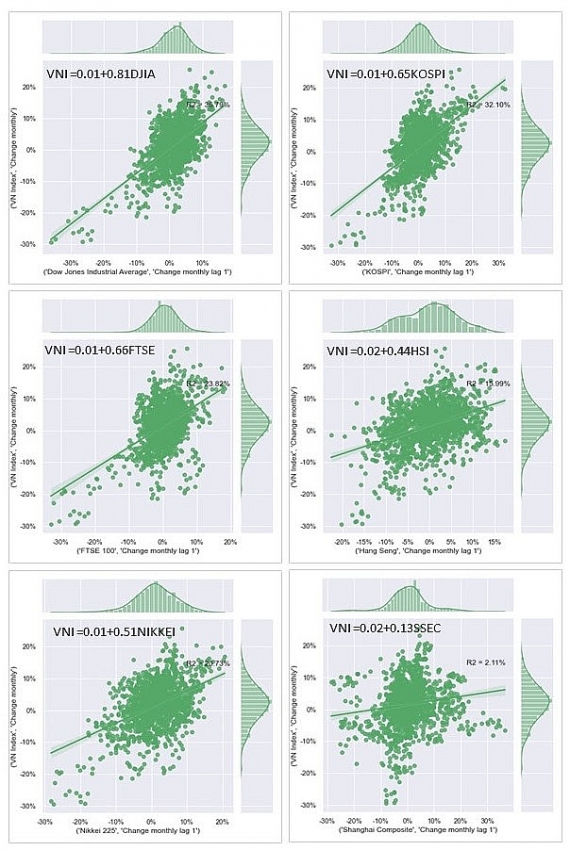

Tổng kết kết quả hệ số tương quan của biến động VN-Index với các chỉ số so sánh theo các khung thời gian được trình bày tại hình 1 dưới đây:

của VN-Index với các chỉ số tham chiếu theo biến động ngày, tuần, tháng và độ trễ sau 1 ngày, 1 tuần, 1 tháng (TCBS tổng hợp)")

Hình 1: Mức độ tương quan (giá trị R2) của VN-Index với các chỉ số tham chiếu theo biến động ngày, tuần, tháng và độ trễ sau 1 ngày, 1 tuần, 1 tháng (TCBS tổng hợp)

Kết quả hình 1 cho thấy gần như không có sự tương quan đáng kể nào giữa biến động các chỉ số tham chiếu với VN-Index xét theo ngày, tại cả 3 khung độ trễ. Tuy nhiên khi xét đến biến động tuần và tháng, mức độ tương quan bắt đầu gia tăng. Đặc biệt, biến động thị trường Dow Jones và KOSPI (Hàn Quốc) đã có sự tương quan đáng lưu tâm với VN-Index với mức R2 lớn hơn 30% theo biến động tháng.

Xét đến mức độ trễ tại khung thời gian biến động tuần và tháng, chủ yếu R2 đạt giá trị cao tại mốc “trễ 1 ngày” tức là mức phản ứng ngay lập tức giữa các thị trường, và gần như không có tương quan gì nếu “trễ 1 tháng”. Điều này cũng tương đối hợp lý do độ tương quan với thế giới của VN-Index là khá cao trong vòng 5 năm qua với độ mở lớn của nền kinh tế Việt Nam, các thị trường sẽ phản ứng rất nhanh.

Điểm thú vị là, biến động tháng ở mốc “trễ 1 tuần” có sự tương quan nhất định giữa VN-Index với Dow Jone (32.7%) và phần nào là KOSPI (27%), đem đến những thông tin hữu ích cho nhà đầu tư khi đánh giá theo biến động tháng của các chỉ số.

Các biểu đồ chi tiết dưới đây cho chúng ta cái nhìn sâu hơn về của các khung thời gian có sự tương quan cao kèm minh họa về phương trình hồi quy tuyến tính (nếu có).

![Chi tiết tương quan biến động tháng giữa VN-Index và các chỉ số tham chiếu theo độ trễ 1 ngày (Nguồn: TCData, TCBS tổng hợp)]

(https://kinhtechungkhoan.vn/stores/news_dataimages/2022/092022/11/15/in_article/10347dd4030165ab17d6d58ac39dcf64.jpg?rt=20220911153030 “Chi tiết tương quan biến động tháng giữa VN-Index và các chỉ số tham chiếu theo độ trễ 1 ngày (Nguồn: TCData, TCBS tổng hợp)”)

Hình 2: Chi tiết tương quan biến động tháng giữa VN-Index và các chỉ số tham chiếu theo độ trễ 1 ngày (Nguồn: TCData, TCBS tổng hợp)

Hình 3: Chi tiết tương quan biến động tháng giữa VN-Index và các chỉ số tham chiếu theo độ trễ 7 ngày (Nguồn: TCData, TCBS tổng hợp)

Kết quả Hình 2 cho thấy chỉ số Dow Jones và KOSPI có mức độ tương quan cùng chiều lớn nhất xét trên biến động tháng (tức mức tăng giảm 30 ngày liền trước) so với VN-Index, giá trị hệ số góc trong tương ứng trong mô hình hồi quy lần lượt là 0.81 và 0.65. Nếu xét đến độ trễ 1 tuần (Hình 3), Dow Jones ảnh hưởng rõ rệt hơn với R2=33% và hệ số góc bằng 0.75.

Kết luận :

Với số liệu nghiên cứu 5 năm gần nhất, biến động của thị trường chứng khoán Việt Nam, được đại diện bởi VN-Index, được đánh giá rằng không có sự tương quan đáng kể nào xét trên biến động theo ngày và theo tuần đối với các thị trường quốc tế.

Tuy nhiên, nếu xét trên biến động tháng, có cơ sở thống kê cho thấy rằng Dow Jones và KOSPI có tương quan đáng kể tới VN-Index. Đặc biệt, xét trong mức độ trễ 1 tuần, VN-Index cũng cho thấy sự tương quan với Dow Jones, điều này có thể giúp nhà đầu tư theo dõi chỉ số tham chiếu này để dự đoán diễn biến tiếp theo của VN-Index.

Bên cạnh việc ảnh hưởng của thị trường chứng khoán Mỹ là tương đối sâu rộng tới các thị trường khác trên thế giới, kết luận liên quan đến KOSPI có thể lý giải phần nào bới việc Hàn Quốc đang là nước hàng đầu về đầu tư trực tiếp và gián tiếp vào Việt Nam, ảnh hưởng đáng kể tới dòng vốn tham gia vào VN-Index.

Nguồn bài viết: Thị trường quốc tế nào có mối quan hệ tương quan cao nhất với VN-Index?

Chính phủ sẽ “bật đèn xanh” cho trái phiếu xanh?

Không chậm trễ được nữa khi Việt Nam đã cam kết thực hiện COP26 về phát triển bền vững, nguồn vốn xanh cho tiến trình này rất lớn và quan trọng…

Ảnh minh hoạ.

Hiện nguồn lực cho các dự án về thúc đẩy tăng trưởng xanh, phát triển bền vững vẫn chủ yếu phụ thuộc nhiều vào ngân sách nhà nước.

NHU CẦU LỚN, ĐIỀU KIỆN NGẶT NGHÈO

Tín dụng xanh, trái phiếu xanh đang được áp dụng rộng rãi tại nhiều quốc gia ở Châu Âu, Trung Quốc, Bangladesh, Nhật Bản, Ấn Độ, Mông Cổ, Kazahtan, Sing…

Nhu cầu về nguồn tài chính xanh đối với Việt Nam được các chuyên gia tài chính bàn luận tại hội thảo “Phát triển thị trường trái phiếu xanh và huy động tài chính xanh cho tăng trưởng xanh, bền vững” diễn ra ngày 30/9/2022 tại TP.HCM.

Theo TS. Mai Thế Toản, Viện Chiến lược và chính sách, Bộ Tài nguyên và Môi trường, báo cáo của CBI (Climate Bonds Initiative - Sáng kiến trái phiếu khí hậu) cho thấy tổng lượng phát hành trái phiếu xanh đạt 290 tỷ USD vào năm 2020. Dự báo giá trị phát hành trái phiếu xanh của năm 2021 có thể đạt 450 tỷ USD, và cán mốc nghìn tỷ USD phát hành trái phiếu xanh hằng năm vào năm 2023.

Chính phủ Việt Nam đang cần nhiều tiền hơn để đạt được các cam kết về khí hậu theo Thỏa thuận Paris (COP26) nhằm thích ứng với biến đổi khí hậu và các mục tiêu phát triển bền vững của quốc gia.

Mỗi năm, Việt Nam cần huy động gần 1 triệu tỷ đồng thông qua phát hành trái phiếu, trong đó trái phiếu Chính phủ 300.000 tỷ đồng, trái phiếu doanh nghiệp 400.000 tỷ đồng, còn lại là trái phiếu địa phương và trái phiếu khác… Theo đó, nhu cầu trái phiếu xanh là rất quan trọng. Ngay như trong kế hoạch phát triển Điện VIII, Chính phủ sẽ bổ sung nguồn từ trái phiếu xanh, ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính ngân hàng, Bộ Tài chính, cho biết.

Các diễn giả tham gia tại hội thảo do Bộ Tài chính và GIZ tổ chức tại TP.HCM - Ảnh: VNE.

Đối với TP.HCM, theo ông Trịnh Minh Nhân, Sở Tài chính TP.HCM, hằng năm thành phố phải huy động khoảng trên 35.000 – 40.000 tỷ đồng để đầu tư. Trong đó, nhu cầu đầu tư từ nguồn vốn ngân sách thành phố khoảng 10.000 – 12.000 tỷ đồng.

Trong thời gian qua, TP.HCM huy động vốn thông qua việc phát hành trái phiếu xanh nhưng tỷ trọng còn rất thấp. Cụ thể, năm 2016 có 11 dự án trái phiếu xanh thuộc lĩnh vực môi trường, tổng mức đầu tư trên 2.619 tỷ đồng (nguồn vốn từ trái phiếu xanh là 523 tỷ đồng). Năm 2017, có 7 dự án trái phiếu xanh thuộc lĩnh vực môi trường, tổng mức đầu tư là 2.915 tỷ đồng (nguồn vốn từ trái phiếu xanh là 339 tỷ đồng).

Ngoài trái phiếu xanh, thì tín dụng xanh từ nguồn vốn ngân hàng thời gian qua cũng chưa phát triển mạnh. Điều này thể hiện tỷ trọng tín dụng xanh trong cơ cấu tín dụng của ngành ngân hàng vẫn còn thấp, chỉ chiếm 4,24% trong tổng dư nợ nền kinh tế năm 2021, dù đã tăng so với mức 2,83% năm 2017, theo bà Trần Minh Huế, chuyên gia Tăng trưởng xanh, Bộ Kế hoạch và Đầu tư.

Tín dụng xanh chiếm tỷ trọng thấp trong tổng dư nợ của nền kinh tế.

Nguyên nhân, theo bà Huế, khó khăn đối với việc đầu tư vào dự án xanh là các dự án này yêu cầu chi phí cao, cần nguồn vốn lớn có độ nhạy cảm với cấu trúc và điều kiện của việc cấp vốn.

Các nhà tài trợ dự án xanh thường không có đủ dữ liệu để phân tích dự án một cách chi tiết, cẩn thận. Thời gian thực hiện dự án xanh dài, dẫn tới các loại rủi ro, đặc biệt liên quan tới dòng tiền như kỳ hạn quá dài hay các mức lãi suất thấp hơn mức trung bình trên thị trường.

Chi phí đầu tư cho nghiên cứu và phát triển (R&D) rất cao và chỉ mang lại lợi ích trong dài hạn.

Trong khi hỗ trợ của Nhà nước còn hạn chế, do đó nguồn lực cho các dự án về thúc đẩy tăng trưởng xanh, phát triển bền vững vẫn chủ yếu phụ thuộc nhiều vào ngân sách nhà nước.

TĂNG ƯU ĐÃI CHO TRÁI PHIẾU XANH

Điều băn khoăn đối với doanh nghiệp là muốn phát hành trái phiếu xanh thì cần tiêu chí, điều kiện gì?

Theo ông Mai Thế Toản, đối tượng được cấp tín dụng xanh, phát hành trái phiếu xanh gồm: dự án đầu tư thuộc lĩnh vực bảo vệ môi trường, dự án đầu tư mang lại lợi ích về môi trường quy định tại khoản 1 Điều 149 hoặc khoản 2 Điều 150 Luật Bảo vệ môi trường và theo quy định tại Nghị định 65 được cấp tín dụng xanh, phát hành trái phiếu xanh.

Các dự án này có phải xác nhận không? Không bắt buộc. Việc xác nhận dự án thuộc danh mục phân loại xanh được thực hiện theo đề nghị của chủ dự án đầu tư, chủ thể phát hành trái phiếu xanh có nhu cầu xác nhận để được hưởng chính sách ưu đãi, hỗ trợ của nhà nước.

Ngoài ra, để khuyến khích việc phát hành trái phiếu xanh, hiện có nhiều ưu đãi đối với chủ thể phát hành.

Ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính ngân hàng, Bộ Tài chính, cho biết theo quy định tại Thông tư số 101/TT-BTC, chủ thể phát hành và nhà đầu tư trái phiếu xanh được hưởng ưu đãi giảm 50% mức giá dịch vụ sau: đăng ký niêm yết; quản lý niêm yết; giao dịch; đăng ký chứng khoán; hủy đăng ký chứng khoán một phần; lưu ký chứng khoán.

Ưu đãi về thuế: Bộ Tài chính dự kiến trình các cấp có thẩm quyền ban hành các chính sách ưu đãi thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân đối với các nguồn thu nhập phát sinh từ trái phiếu xanh trong quá trình sửa đổi Luật Thuế thu nhập doanh nghiệp, Luật Thuế thu nhập cá nhân và các văn bản hướng dẫn.

Tuy nhiên, để việc phát hành trái phiếu xanh thực sự đúng và trúng, theo ông Mai Thế Toản, cần xây dựng được danh mục phân loại xanh theo chuẩn mực quốc tế và điều kiện của Việt Nam. Hình thành được hệ thống xác nhận dự án thuộc danh mục phân loại xanh theo hướng đơn giản, hiệu quả.

Cụ thể, cần thiết phải xây dựng danh mục phân loại xanh gắn với các tiêu chí sàng lọc, ngưỡng và chỉ tiêu. Theo đó, chuẩn hóa và đưa ra định nghĩa chính thức về các khái niệm như “phân loại xanh”, giảm thiểu biến đổi khí hậu, có lợi cho môi trường, xã hội, bền vững (hoặc không bền vững).

Tránh đưa ra các tuyên bố sai lầm/‘tẩy xanh’ các khoản vay, đầu tư, sản phẩm tài chính xanh, có trách nhiệm xã hội hoặc bền vững.

Tránh tình trạng bất ổn tài chính từ ‘tài sản bị mắc kẹt’” nhằm ngăn chặn cấp vốn nhiều hơn cho các hoạt động/công ty/dự án không bền vững.

Để hoàn thiện khung khổ pháp lý cho trái phiếu xanh, ông Dương cho biết thêm, trong thời gian tới Bộ Tài chính sẽ tiếp tục phối hợp với Bộ Tài nguyên và Môi trường hoàn thiện dự thảo Quyết định của Thủ tướng Chính phủ về danh mục phân loại xanh, làm căn cứ để chủ thể phát hành trái phiếu xanh.

Hoàn thiện Thông tư hướng dẫn Nghị định số 65/2022/NĐ-CP đối với các nội dung về mẫu biểu báo cáo đối với trái phiếu doanh nghiệp xanh, đảm bảo thuận lợi trong quá trình triển khai thực hiện.

Rà soát, kiến nghị cấp có thẩm quyền ban hành các chính sách ưu đãi đối với trái phiếu xanh. Trong quá trình phát triển thị trường, tiếp tục rà soát các văn bản pháp lý liên quan để cập nhật theo thông lệ quốc tế và thực trạng thị trường Việt Nam.

Nguồn bài viết: Chính phủ sẽ “bật đèn xanh” cho trái phiếu xanh? - Nhịp sống kinh tế Việt Nam & Thế giới

Kinh tế TP.HCM tiếp tục đà phục hồi mạnh mẽ, tăng trưởng vượt kế hoạch

Tốc độ tăng trưởng GRDP trên địa bàn TP.HCM 9 tháng đầu năm 2022 ước tính lần 1 tăng 9,44% so cùng kỳ và vượt kế hoạch đề ra (kế hoạch năm 2022 là 6 - 6,5%). Dự kiến có khoảng 15/19 chỉ tiêu đạt và vượt kế hoạch năm 2022…

Kinh tế TP.HCM tiếp tục đà phục hồi mạnh mẽ, tăng trưởng vượt kế hoạch.

Báo cáo tình hình kinh tế - xã hội tháng 9 và 9 tháng đầu năm 2022 của Ủy ban nhân dân TP.HCM cho biết như vậy và nhấn mạnh thêm: Kinh tế Thành phố tiếp tục đà phục hồi mạnh mẽ, tạo tâm lý và tin tưởng cho người dân và doanh nghiệp yên tâm sản xuất kinh doanh.

THU NGÂN SÁCH TĂNG 27,7%

Đây cũng là thời điểm tròn một năm TP.HCM triển khai thực hiện Nghị quyết số 05-NQ/TU ngày 15/9/2021 của Ban chấp hành Đảng bộ Thành phố về Kế hoạch tổng thể phòng, chống dịch Covid-19 và phục hồi kinh tế.

Số liệu của Cục Thống kê TP.HCM cho biết tổng thu ngân sách nhà nước trên địa bàn Thành phố lũy kế 9 tháng đầu năm 2022 tăng 27,7% so cùng kỳ 2021; trong đó các khoản thu liên quan đến bất động sản tăng 152,3% so cùng kỳ, dầu thô tăng 116,0%. Ở chiều ngược lại, tổng chi ngân sách địa phương giảm 2,3% so cùng kỳ.

Tổng thu cân đối ngân sách nhà nước lũy kế 9 tháng đầu năm 2022 ước thực hiện 349.902 tỷ đồng, đạt 90,5% dự toán và tăng 27,7% so cùng kỳ 2021.

Cụ thể, thu nội địa ước thực hiện 222.039 tỷ đồng, đạt 85,5% dự toán, chiếm 63,5% tổng thu cân đối và tăng 26,3% so với cùng kỳ. Thu dầu thô ước thực hiện 23.114 tỷ đồng, vượt 120,1% dự toán, chiếm 6,6% tổng thu cân đối và tăng 116,0%. Thu từ hoạt động xuất nhập khẩu ước thực hiện 104.739 tỷ đồng, đạt 89,9% dự toán, chiếm 29,9% tổng thu cân đối và tăng 19,7%.

Thu cân đối ngân sách địa phương lũy kế 9 tháng đầu năm 2022, ước thực hiện 84.456 tỷ đồng, đạt 50,1% dự toán, chiếm 24,1% tổng thu cân đối ngân sách nhà nước và tăng 33,2% so với cùng kỳ.

Ở chiều ngược lại, tổng chi ngân sách địa phương (trừ tạm ứng) lũy kế 9 tháng đầu năm 2022 ước thực hiện 44.230 tỷ đồng, đạt 44,4% dự toán và giảm 2,3% so cùng kỳ. Tổng chi cân đối ngân sách địa phương (trừ tạm ứng) ước thực hiện 42.799 tỷ đồng, đạt 44,2% dự toán và giảm 1,3% so cùng kỳ.

Về hoạt động huy động vốn và tín dụng, Cục Thống kê TP.HCM nhận định, thị trường tiền tệ trên địa bàn được duy trì ổn định, trong đó lãi suất, tỷ giá được điều chỉnh linh hoạt. So với cuối năm 2021, khối ngân hàng thương mại điều chỉnh lãi suất huy động bằng VNĐ tăng 0,06% - 0,72%/năm đối với kỳ hạn dưới 12 tháng, tăng 0,36% - 0,59%/năm đối với kỳ hạn trên 12 tháng và lãi suất cho vay tăng 0,21% - 0,98% tùy kỳ hạn. Tính đến 01/9/2022, tổng vốn huy động tăng 7,5% so cùng kỳ và dư nợ tín dụng tăng 17,8%.

Tổng dư nợ tín dụng của các tổ chức tín dụng trên địa bàn TP.HCM tính đến ngày 01/9/2022 đạt 3.154,0 nghìn tỷ đồng, tăng 0,7% so với tháng trước và tăng 17,8% so với cùng kỳ. Trong đó, dư nợ tín dụng bằng VND đạt 2.51,4 nghìn tỷ đồng, chiếm 93,6% tổng dư nợ toàn hệ thống, tăng 0,8% so với tháng trước và tăng 18,7% so với cùng kỳ; dư nợ tín dụng bằng ngoại tệ đạt 202,6 nghìn tỷ đồng, chiếm 6,4%, giảm 1,2% so với tháng trước và tăng 6,1% so với cùng kỳ.

CÓ 15/19 CHỈ TIÊU ĐẠT VÀ VƯỢT

Ghi nhân cùng với đà tiếp tục phục hồi mạnh mẽ theo báo cáo của Ủy ban nhân dân TP.HCM, tổng sản phẩm trên địa bàn (GRDP) 9 tháng đầu năm ước tăng 9,71% so với cùng kỳ.

Về thương mại và dịch vụ, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 9 tháng đầu năm 2022 ước đạt 804.728 tỷ đồng, tăng 25,9% so cùng kỳ. Tính từng quý như sau: Quý I, doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng chiếm tỷ trọng 31,3% tổng mức 9 tháng, giảm 7,7% so với cùng kỳ; quý 2 chiếm tỷ trọng 33,8% tăng 12,1% so với cùng kỳ; và quý III chiếm tỷ trọng 34,8% bằng 2,26 lần so cùng kỳ.

{kind=link}

Kinh tế TP.HCM tiếp tục đà phục hồi mạnh mẽ và TP.HCM dự kiến có 15/19 chỉ tiêu đạt và vượt kế hoạch năm 2022.

Cụ thể doanh thu bán lẻ hàng hóa 9 tháng ước đạt 466.000 tỷ đồng, tăng 21,1% so với kỳ. Trong đó nhiều nhóm hàng tăng cao như nhóm hàng vật phẩm văn hóa giáo dục (+54,3%); nhóm hàng xăng dầu (+36,0%); nhóm hàng may mặc (+30,2%); nhóm hàng ô tô (+26,4%); nhóm hàng lương thực thực phẩm (+11,4%); nhóm hàng may mặc (+37,4%).

Doanh thu lưu trú và ăn uống 9 tháng đầu năm 2022 đạt 60.955 tỷ đồng, tăng 92,1% so với cùng kỳ. Bao gồm dịch vụ lưu trú tăng 134,4%; dịch vụ ăn uống tăng 88,5%. Doanh thu dịch vụ lữ hành 9 tháng đạt 4.715 tỷ đồng, chiếm tỷ trọng 0,6% trong tổng mức bán lẻ và tăng 147,3% so với cùng kỳ. Doanh thu dịch vụ và tiêu dùng khác 9 tháng đạt 273.058 tỷ đồng tăng 23,8% so với cùng kỳ…

Trong lĩnh vực sản xuất công nghiệp, Cục Thống kê TP.HCM cho biết, chỉ số giá sản xuất sản phẩm công nghiệp quý 3/2022 tăng 0,69% so với quý 2 và tăng 2,34% so cùng kỳ. Trong đó, chỉ số giá sản xuất sản phẩm khai khoáng tăng 1,05% so với quý trước; sản phẩm công nghiệp chế biến, chế tạo tăng 0,69%; sản xuất và phân phối điện tăng 0,79%; cung cấp nước, và xử lý rác thải tăng 0,06%.

Chỉ số sản xuất toàn ngành công nghiệp (IIP) trên địa bàn thành phố tăng 19,6% so với cùng kỳ. Chia ra như sau: Ngành khai khoáng tăng 77,1%; công nghiệp chế biến, chế tạo tăng 19,6%; sản xuất và phân phối điện tăng 13,3%; cung cấp nước và xử lý rác thải tăng 10,2%.

Đối với ngành công nghiệp cấp II, có 26/30 ngành có IIP 9 tháng đầu năm 2022 tăng so cùng kỳ. Đối với bốn ngành công nghiệp trọng điểm, IIP 9 tháng đầu năm 2022 tăng 24,4% so cùng kỳ. Trong bốn ngành công nghiệp trọng điểm, ngành hóa dược tăng 35,1%; ngành lương thực, thực phẩm và đồ uống tăng 32,8%; ngành cơ khí tăng 14,2%; ngành sản xuất hàng điện tử tăng 5,3%.

Đối với ba ngành công nghiệp truyền thống (dệt, sản xuất trang phục, sản xuất da và các sản phẩm liên quan), IIP ba quý đầu năm 2022 tăng 26,3% so cùng kỳ.

Cục Thống kê TP.HCM cũng đã ghi nhận các ý kiến của cộng đồng doanh nghiệp về xu hướng kinh doanh ngành công nghiệp chế biến, chế tạo. Theo đó, có 32,6% doanh nghiệp nhận định tình hình sản xuất kinh doanh quý 3 tốt hơn lên so quý 2; 34,7% giữ ổn định và 32,7% khó khăn hơn. Trong đó, 75,0% doanh nghiệp nhà nước nhận định rằng tình hình sản xuất kinh doanh tốt lên và giữ ổn định; tỷ lệ này ở doanh nghiệp ngoài nhà nước; có vốn đầu tư nước ngoài lần lượt là 67,8% và 64,0%.

Dự báo tình hình sản xuất kinh doanh quý 4 năm 2022 so với quý 3 năm 2022, có 41,5% doanh nghiệp đánh giá tốt hơn, 36,3% giữ ổn định và 22,2% khó khăn hơn. Có 88,9% doanh nghiệp nhà nước có cái nhìn tích cực về tình hình sản xuất kinh doanh trong quý IV trong khi tỷ lệ này ở khu vực doanh nghiệp ngoài nhà nước là 78,7% và doanh nghiệp có vốn đầu tư nước ngoài là 72,7%.

Dựa vào các số liệu cập nhật quý 3 so với quý 1, quý 2 và so với cùng kỳ, TP.HCM dự kiến có 15/19 chỉ tiêu đạt và vượt kế hoạch năm 2022.

Nguồn bài viết: Kinh tế TP.HCM tiếp tục đà phục hồi mạnh mẽ, tăng trưởng vượt kế hoạch - Nhịp sống kinh tế Việt Nam & Thế giới