Cơ hội ngành Bán lẻ: Những Làn Gió Mới Thổi Bùng Tiềm Năng Tăng Trưởng

Ngành bán lẻ Việt Nam đang đứng trước những cơ hội bứt phá mạnh mẽ trong nửa cuối năm 2025, được thúc đẩy bởi hàng loạt thay đổi chính sách đột phá và sự chuyển dịch trong hành vi tiêu dùng.

-

Chuyển dịch dòng tiền về kênh hiện đại: Từ chợ truyền thống đến siêu thị tiện lợi

- Áp lực thuế mới lên hộ kinh doanh: Việt Nam bắt đầu áp dụng thuế trên doanh thu cho hộ gia đình thay vì thuế khoán. Điều này đồng nghĩa với việc các kênh thương mại truyền thống sẽ chịu mức thuế cao hơn, kéo theo việc tăng giá bán cuối cùng.

- Lợi thế cho siêu thị: Sự chênh lệch giá giữa chợ truyền thống và siêu thị sẽ thu hẹp lại, tạo động lực mạnh mẽ khuyến khích người tiêu dùng chuyển sang mua sắm tại các kênh thương mại hiện đại như siêu thị.

- Chống hàng giả, bảo vệ niềm tin: Chiến dịch chống hàng giả được Nhà nước đẩy mạnh, đặc biệt với các mặt hàng nhạy cảm như sữa, thuốc và thực phẩm chức năng. Điều này làm gián đoạn kinh doanh của các kênh truyền thống, buộc người tiêu dùng tìm đến các kênh hiện đại để đảm bảo chất lượng và nguồn gốc sản phẩm.

-

Siết chặt quản lý thuế, nâng tầm giá trị thương mại điện tử

- Từ tháng 7, các sàn thương mại điện tử sẽ phải khai và nộp thuế cho người bán hàng trên nền tảng của mình.

- Thay đổi này nhằm tránh thất thoát thuế, đồng thời khiến giá bán trên các sàn thương mại điện tử không còn quá thấp như trước, dần tăng lên để tính cả phần thuế. Điều này tạo sân chơi bình đẳng hơn giữa các kênh phân phối và có thể định hướng người tiêu dùng quay lại với các kênh bán lẻ truyền thống nhưng hiện đại hóa.

-

Chính sách thuế hỗ trợ, kích cầu tiêu dùng bùng nổ

- Mở rộng danh mục giảm VAT: Danh mục hàng hóa được giảm thuế VAT từ tháng 7 đã được mở rộng đáng kể, bao gồm cả các sản phẩm điện thoại và điện máy.

- Cú hích lớn cho ngành điện máy: Đặc biệt, từ tháng 1/2026, sản phẩm máy lạnh sẽ không còn chịu thuế tiêu thụ đặc biệt (10%), đồng thời được giảm thêm 2% thuế VAT. Tổng cộng mức giảm lên tới 12% sẽ là yếu tố kích thích mạnh mẽ doanh số bán mặt hàng này.

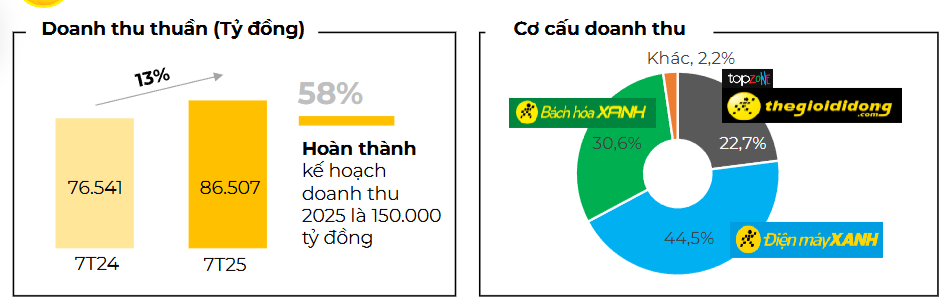

- Thế giới Di động (MWG) hưởng lợi lớn: Máy lạnh chiếm khoảng 20% tổng doanh thu của chuỗi Thế giới Di động và Điện Máy Xanh, do đó việc giảm thuế này sẽ giúp mảng kinh doanh điện thoại, điện máy của MWG tăng trưởng vượt bậc trong năm sau.

-

Điểm sáng đầu tư: Chọn lựa cổ phiếu bán lẻ đầy tiềm năng

- Với những thay đổi về chính sách, các công ty có chuỗi dược phẩm, hàng tiêu dùng nhanh, trang sức, và điện thoại/điện máy sẽ là những đối tượng hưởng lợi lớn nhất.

- MWG và PNJ: Khuyến nghị hai cổ phiếu này nhờ tăng trưởng lợi nhuận ổn định và định giá vẫn ở mức hấp dẫn.

- MSN và FRT: Dù có mức tăng trưởng lợi nhuận cao hơn MWG và PNJ, vùng giá hiện tại của Masan và FPT Retail khá cao do giá cổ phiếu tăng mạnh. Tuy nhiên, đây vẫn là những lựa chọn hấp dẫn cho nhà đầu tư dài hạn khi dự kiến duy trì đà tăng trưởng mạnh mẽ trong năm 2026.

-

Ngành trang sức: “Vàng” son với Nghị định 24 sửa đổi

- Trong tháng 6, Nhà nước đã lấy ý kiến để thay đổi Nghị định 24, một bước đi chiến lược nhằm tăng nguồn cung vàng.

-

Những điểm nổi bật của dự thảo sửa đổi:

- Chấm dứt độc quyền sản xuất vàng miếng của Nhà nước.

- Cho phép các tiệm vàng và doanh nghiệp vàng tư nhân nhập khẩu vàng nguyên liệu để sản xuất trang sức hoặc vàng miếng.

- Giới thiệu sản phẩm phái sinh vàng tại các ngân hàng tư nhân.

- Yêu cầu tất cả các giao dịch vàng có giá trị trên 20 triệu đồng phải thực hiện qua chuyển khoản, nhằm tăng cường minh bạch và giảm thiểu rủi ro rửa tiền.

- Lợi ích cho doanh nghiệp vàng lớn: Nếu những sửa đổi này được thông qua, nguồn cung vàng sẽ tăng lên, giúp các doanh nghiệp kinh doanh vàng lớn như PNJ và DOJI có thêm nguyên liệu để sản xuất, thúc đẩy tăng trưởng.