Doanh thu thuần quý 1 đạt 14.112 tỷ đồng, hồi phục về mức cao kỷ lục quý 1/2020 - giai đoạn hưởng lợi về dịch Covid.

Thị phần của VNM tăng đáng kể từ khi chiến dịch tái định vị thương hiệu triển khai. Các phân ngành ghi nhận thị phần tăng trong quý 1 /2024 bao gồm sữa đặc, sữa chua, sữa bột cho người lớn tuổi.

Lợi nhuận ròng quý 1 tăng trưởng 2 chữ số, đưa biên ròng tăng cả quý (+66 bps) và năm (+221 bps).

Các động lưc chính bao gồm:

Biên lợi nhuận gộp được cải thiện nhờ giảm chi phí nguyên vật liệu

Tối ưu hóa chi phí BH & QLDN

Hoàn thành lần lượt 22% và 24% mục tiêu doanh thu, lợi nhuận

B. Kỳ vọng lợi nhuận năm 2024 sẽ tăng trưởng ở mức cao hơn năm 2023

Dự phóng mức doanh thu và lợi nhuận năm 2024 công ty mẹ lần lượt là 63.065 tỷ đồng (+4.5% YoY) và 9.462 tỷ đồng (+6.6% YoY) .

EPS tương đương 4.075 đồng

Doanh thu được thúc đẩy ở cả thị trường trong nước và nước ngoài. Đặc biệt thị trường nước ngoài được kỳ vọng dẫn dắt bởi kênh xuất khẩu dựa trên chiến lược mở rộng xuất khẩu của VNM

Kỳ vọng VNM tiếp tục cải thiện được biên nhuận gộp thông qua việc chốt được mức giá sữa bột nguyên liệu ở vùng giá tốt, làm tiết giảm chi phí đầu vào .

Theo Robobank, giá các loại sữa hàng hóa 2024 được dự báo sẽ hồi phục nhẹ.

—> Tổng kết :

Giá cổ phiếu VNM đã giảm về vùng chiết khấu hấp dẫn kèm theo các kỳ vọng tươi sáng trong năm 2024 như nội dung phân tích trên, cùng với kỳ vọng về mức cổ tức tiền mặt ổn định trong tương lai thì có thể chọn lựa VNM vào danh mục đầu tư Dài hạn với kỳ vọng Target 8x .

DPM công bố KQKD quý 1/2024 với doanh thu thuần đạt 3.307 tỷ đồng (+1% svck) và LNST cổ đông công ty mẹ đạt 264 tỷ đồng (+2% svck). KQKD nhìn chung cải thiện nhẹ khi sản lượng và giá ure đều tăng bên cạnh giá khí đầu vào giảm nhẹ

—> Biên gộp của DPM có thể cải thiện được từ 16% lên mức 18,2%

Ngoài ra DPM có nhận được 1 phần khí giá rẻ từ bể Cửu Long trong quý 1/2024 thay vì 100% nguồn khí có giá cao cùng kỳ

KQKD quý 1/2024 công ty đã hoàn thành gần 50% kế hoạch cả năm

Động lực ngắn hạn của DPM chính là việc đưa mặt hàng phân bón vào diện chịu thuế 5% thay vì không chịu thuế hiện tại và DPM có thể đc hoàn thuế đầu vào

( Theo thông tin về việc luật thuế VAT sửa đổi sẽ được thảo luận lấy ý kiến vào phiên họp Quốc hội thường kỳ diễn ra vào tháng 5/2024)

DPM tiếp tục hồi phục và thành công lấy lại vùng hỗ trợ 32.5 đã mất trước đó do nhịp điều chỉnh chung của thị trường.

→ Tín hiệu này có thể giúp DPM có nhịp hồi trong đợt sắp tới

Tuy nhiên DPM cũng có vùng cản khá mạnh quanh ma200 vùng 34.7 - 35 nên có thể sẽ có nhịp rung lắc quanh đây xuất hiện.

—> Kiến nghị cá nhân : có thể tham khảo thăm dò dần 1 phần quanh vùng hỗ trợ hiện tại

FRT

Tham vọng xây dựng hệ sinh thái chăm sóc sức khỏe toàn diện trong dài hạn

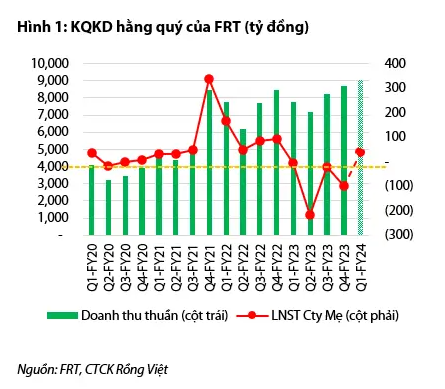

*) Kết quả Q1-2024 - Đánh dấu mức lợi nhuận ròng dương lần đầu kể từ Q4-2022

Trong Q1-2024, doanh thu thuần và LNST Cty Mẹ của FRT ghi nhận 9.042 tỷ đồng (hoặc 377 triệu đô, +4,0% QoQ, +16,6% YoY) và 39 tỷ đồng (lỗ ròng Q1-2023: -5 tỷ đồng)

FPT Shop: Giảm lỗ ròng xuống -51 tỷ đồng (mức lỗ nhỏ nhất kể từ Q4-2022) nhờ sự dịu đi của cuộc chiến giá cả CNTT và lãi suất vay

Đáng chú ý, doanh thu/cửa hàng/tháng (bao gồm cả trực tuyến) vẫn ở mức thấp 1,59 tỷ đồng (-15,6% YoY, -6,7% QoQ) dù thị trường ICT đã phục hồi từ mức thấp của năm 2023 (Hình 3). FPT Shop cũng đóng cửa thêm 12 cửa hàng trong quý này, tương đương -46 cửa hàng YoY. Điều này cho thấy FPT Shop mất dần thị phần vào tay các chuỗi khác.

Long Châu (bao gồm các cửa hàng dược phẩm và trung tâm tiêm chủng): đạt LNST Cty mẹ 90 tỷ đồng (+46,4% YoY) nhờ lợi thế quy mô lớn hơn, Long Châu được chiết khấu giá đầu vào từ các thương hiệu dược phẩm cao hơn, đã góp phần mang lại tỷ suất lợi nhuận gộp tốt hơn ở mức 24,3% (+88 bps YoY) (Hình 6). Trong khi đó, doanh thu/cửa hàng/tháng vẫn duy trì ở mức ổn định 1,18 tỷ đồng (+8,9% YoY, +7,9% QoQ). Do đó, chúng tôi cho rằng Long Châu đang đi đúng hướng để chiếm lĩnh thị phần lớn về dược phẩm bán lẻ từ mô hình cửa hàng truyền thống và chiếm ưu thế ở khu vực nông thôn.

*) Xây dựng chuỗi tiêm chủng Long Châu mở ra động lực tăng trưởng doanh thu mới trong trung hạn

Doanh thu thị trường vắc xin hiện tại của Việt Nam đạt ~ 37.200 tỷ đồng (~ 1,55 tỷ USD) theo ước tính của chúng tôi (Bảng 1) và 1-3 tỷ USD theo FRT.

Long Châu đang triển khai chiến lược phù hợp về giá (giá vắc xin của Long Châu trên mỗi liều/gói thấp hơn 2-6% so với VNVC/Nhidong315), sản phẩm (Hình 7) và việc mở rộng cửa hàng (Hình 8) lấy khách hàng làm trung tâm.

Với đặc điểm phân mảnh của thị trường này cùng với sự thiếu hụt số lượng trạm vắc xin công cộng, chúng tôi cho rằng chuỗi này sẽ tăng thị phần trong 5 năm tới. Trong năm 2024, chúng tôi dự phóng doanh thu thuần và LNST của chuỗi này lần lượt đạt 847 tỷ đồng và -78 tỷ đồng.

—> Cổ phiếu có nhiều tiềm năng về dài hạn , có thể tham khảo chiến lược mua Tích lũy

( quan điểm cá nhân )

Quy hoạch chung tỉnh Bình Phước được chấp thuận và bản dự thảo quy hoạch

chung tỉnh Bình Dương cho thấy triển vọng chuyển đổi đất rõ ràng hơn và mở ra

nhiều cơ hội để thực hiện hóa các dự án trong tương lai.

Dự án KCN Bắc Đồng Phú mở rộng (317 ha), hiện đang được

DPR ưu tiên phát triển trước và được tỉnh ưu tiên do nằm trên khu vực định hướng

phát triển công nghiệp của tỉnh Bình Phước. Theo ước tính tổng diện tích quỹ đất có

thể chuyển đổi của DPR đến 2030 lên đến 1.743 ha

Doanh thu và LNST của DPR 2024 dự kiến lần lượt đạt 1,126 tỷ đồng (+11%YoY) và 260 tỷ đồng (+26%YoY). Dựa trên kịch bản DPR có thể nhận tiền đền bù của dự án Tiến Hưng 2 và giá bán cao su trung bình cả năm đạt 41 triệu đồng/ tấn. EPS tương ứng đạt 2.988 đồng.

Mặc dù vẫn còn thận trọng nhưng nhìn chung DPR vẫn giữ được cân bằng và liên tục được hỗ trợ khi lùi bước. Tín hiệu này cho thấy DPR đang có chiều hướng tạo nền trên đường MA(50). Dự kiến DPR sẽ tiếp tục được hỗ trợ và có cơ hội tăng giá trong thời gian tới.

Vùng 38.x - 39.x có thể xem xét tham gia 1 phần , target 1 dự kiến quanh 43.9