Sau khi ăn đoạn giữa các cổ phiếu :

-

VVS ăn 500%

Từ ngày 14/7/2025 giá 20k đến 9/3/2026 giá 160. -

TIN ăn 500%

Từ ngày 21/4/2025 giá 35k đến 6/4/2026 giá 167k.

-

Tất nhiên những cổ phiếu này tôi chỉ ăn được 80% đến 100% chốt lời chốt xong nó tăng quá nhìn tiếc ngẩn ngơ, nhưng giờ cho vào những cổ này cũng không giám.

=>Nhưng tôi mới tìm ra một cổ phiếu cũng có thể ăn 500% thời gian tới.

Hi vọng đây là cổ phiếu thứ 3.

- DSH ăn 500%

Giá hiện tại 24/4/2026 là 16k đến 1/4/2027 hi vọng giá 80k

Lý do:

- Lợi nhuận tăng trưởng mạnh

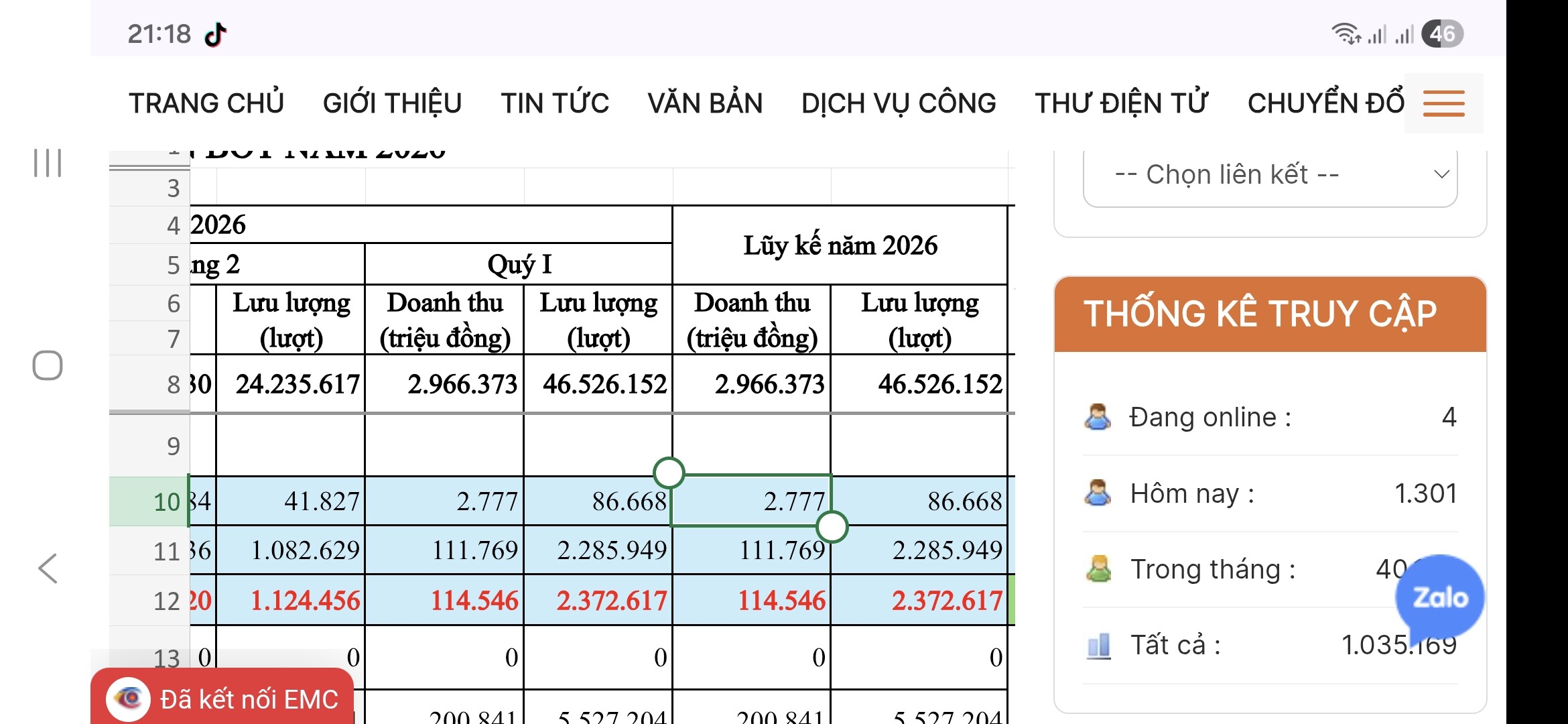

- Doanh nghiệp xây dựng cầu đường và BĐS + Mới thâu tóm BOT huyết mạch HÀ NỘI- BẮC GIANG lưu lượng xe tăng 12%, giá cước cuối năm 2026 tăng tiếp 15% theo lộ trình 3 năm, sắp mở rộng 8 làn xe thì thu phí kéo dài sau năm 2037 ( 2 tháng đầu năm 2026 danh thu BOT đã 115 tỉ lợi nhuận BOT 40%)

- Năm 2026 đang mở bán 300 căn nhà ở xã hội ở Nam Định .

- Mở rộng lĩnh vực năng lượng sạch và BĐS khu công nghiệp.

- Cổ đông lớn bộ quốc phòng rất minh bạch.

- Tình hình tài chính lành mạnh, trên sàn không có doanh nghiệp duy trì p/e 2,6, p/b 0.48. Ln chưa phân phối hơn 300 tỉ/ vốn hóa hơn 500 tỉ.

Nếu định giá trong ngành BOT p/e trung bình 10 thì định giá DSH gấp 500%.

Biên bản họp đại hội rất hay tóm tắt link này.

https://www.google.com/url?sa=t&source=web&rct=j&opi=89978449&url=https://nguoiquansat.vn/dhdcd-ha-tang-dong-son-len-ke-hoach-niem-yet-hose-dat-muc-tieu-doanh-thu-tang-gan-200-288097.html&ved=2ahUKEwi9yaGPlImUAxXAr1YBHUJwMO4QxfQBKAB6BAgHEAE&usg=AOvVaw3_dUqcdmZ3IKbiOXOBPD_q

Đường links đến cục giao thông đường bộ theo dõi doanh thu các trạm thu phí theo tháng.

https://drvn.gov.vn/thong-cao-bao-chi/cong-khai-thong-tin-ve-so-thu-luu-luong-cac-du-an-bot-thang-2-nam-2026.html

DSH cổ ăn 500% tiếp theo, tầm nhìn 1 năm.

Tóm tắt ĐHCĐ vừa qua.

ĐHĐCĐ Hạ tầng Đông Sơn: Lên kế hoạch niêm yết HoSE, đặt mục tiêu doanh thu tăng gần 200%.

ĐHĐCĐ thường niên 2026 của Hạ tầng Đông Sơn

Năm 2025, công ty ghi nhận lợi nhuận sau thuế đạt 213,9 tỷ đồng, tăng 303% so với cùng kỳ. Nguyên nhân chủ yếu đến từ việc ghi nhận lợi nhuận từ công ty liên kết – Công ty BOT Hà Nội - Bắc Giang với giá trị 54,2 tỷ đồng, cùng với khoản lợi nhuận khác 169,3 tỷ đồng phát sinh từ giao dịch mua rẻ khi nâng tỷ lệ sở hữu thêm 33% tại doanh nghiệp này.

Tổng tài sản hợp nhất của công ty tăng mạnh lên 3.184,8 tỷ đồng vào cuối năm (+358%), nguyên nhân do DSH đã nâng tỷ lệ sở hữu tại Công ty BOT Hà Nội - Bắc Giang lên 58%, qua đó hợp nhất toàn bộ tài sản của đơn vị này vào báo cáo tài chính.

Bước sang năm 2026, Hạ tầng Đông Sơn đặt mục tiêu doanh thu thuần đạt 1.223 tỷ đồng và lợi nhuận trước thuế đạt 238 tỷ đồng, tương ứng tăng 190% và 11% so với năm trước.

Theo ban lãnh đạo, kế hoạch kinh doanh năm 2026 được xây dựng trên các giả định thận trọng, bám sát tình hình hoạt động hiện tại cũng như các yếu tố vĩ mô về kinh tế, chính trị và xã hội. Công ty đánh giá điều kiện thị trường có nhiều tín hiệu tích cực khi nền kinh tế tiếp tục phục hồi, nhu cầu đầu tư xây dựng và hạ tầng gia tăng, cùng với việc Chính phủ đẩy mạnh đầu tư công vào giao thông, hạ tầng kỹ thuật, phát triển nhà ở xã hội và mở rộng khu công nghiệp. Những yếu tố này được kỳ vọng sẽ giúp doanh nghiệp mở rộng thị trường, gia tăng cơ hội trúng thầu và phát triển dự án.

Đối với các hợp đồng xây lắp đã ký và chuyển tiếp từ năm trước, công ty tiếp tục triển khai theo đúng tiến độ cam kết với chủ đầu tư. Các dự án tiêu biểu gồm: Cải tạo, nâng cấp Quốc lộ 14B (Đà Nẵng); dự án cầu Ngọc Hồi; tuyến Tuyên Quang – Hà Giang; dự án Vành đai 4 – cầu Hồng Hà; dự án Ba Sao – Bái Đính… Đây là nguồn đảm bảo doanh thu và duy trì tính liên tục trong hoạt động sản xuất kinh doanh năm 2026. Bên cạnh mảng xây lắp, công ty cũng tăng cường tìm kiếm cơ hội đầu tư vào các dự án hạ tầng, khu công nghiệp, nhà ở xã hội và năng lượng.

Về kế hoạch phân phối lợi nhuận, công ty dự kiến chi trả cổ tức bằng cổ phiếu với tỷ lệ 12% (cổ đông sở hữu 100 cổ phiếu sẽ nhận thêm 12 cổ phiếu mới). Thời gian thực hiện dự kiến trong năm 2026, sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.

Tại đại hội, doanh nghiệp cũng thông qua việc đổi tên thành CTCP Đông Sơn Holdings, đồng thời bổ sung nhiều ngành nghề kinh doanh mới, bao gồm: Sản xuất điện từ nguồn năng lượng tái tạo và không tái tạo; truyền tải và phân phối điện; thoát nước và xử lý nước thải; xử lý và tiêu hủy rác thải không độc hại; hoạt động công ty nắm giữ tài sản; hoạt động kiến trúc và tư vấn kỹ thuật liên quan; kinh doanh bất động sản theo hình thức phí hoặc hợp đồng.

Để đảm bảo nguồn vốn phục vụ hoạt động sản xuất kinh doanh, Hội đồng quản trị trình Đại hội thông qua hạn mức tín dụng gồm: Hạn mức vay ngắn hạn và dài hạn 300 tỷ đồng; hạn mức bảo lãnh (không bao gồm bảo lãnh thực hiện hợp đồng) 500 tỷ đồng.

Đáng chú ý, Hội đồng quản trị trình cổ đông kế hoạch niêm yết cổ phiếu của công ty trên Sở Giao dịch Chứng khoán TP. HCM (HoSE). Theo đó, việc niêm yết được kỳ vọng giúp nâng cao hình ảnh và vị thế của doanh nghiệp, tăng tính thanh khoản cho cổ phiếu, đồng thời cải thiện mức độ minh bạch và chuyên nghiệp trong quản trị. Thời điểm dự kiến nộp hồ sơ niêm yết vào giai đoạn 2026–2027.

Thảo luận:

Đề nghị công ty cho biết kế hoạch công bố báo cáo tài chính quý I/2026 và kết quả kinh doanh sơ bộ hiện nay như thế nào?

Do vốn góp của chúng ta đã vượt 120 tỷ đồng, theo Thông tư 96/2020, công ty bắt buộc phải công bố báo cáo tài chính quý. Vì các công trình thi công trải dài từ Bắc vào Nam nên việc tổng hợp số liệu cần thời gian. Dự kiến báo cáo tài chính quý I/2026 sẽ được công bố trước ngày 30/4/2026. Về số liệu sơ bộ từ đầu năm đến nay, doanh thu đạt khoảng 224 tỷ đồng và lợi nhuận sau thuế hợp nhất dự kiến khoảng 31 tỷ đồng.

Kế hoạch huy động vốn cho việc mở rộng đường cao tốc Hà Nội - Bắc Giang sắp tới như thế nào?

Hiện công ty đang phối hợp với các nhà đầu tư khác và tỉnh Bắc Ninh để chốt phương án mở rộng lên 6 hay 8 làn xe. Sau khi có tổng mức đầu tư chính xác, các nhà đầu tư sẽ góp vốn theo tỷ lệ sở hữu. Hội đồng quản trị sẽ xin ý kiến cổ đông về phương án huy động cụ thể, có thể là vay vốn hoặc phát hành thêm cổ phiếu để tăng vốn.

Giữa mảng bất động sản công nghiệp và năng lượng tái tạo, ban lãnh đạo ưa thích mảng nào hơn và tại sao?

Cả hai mảng này đều nằm trong định hướng phát triển bền vững của công ty giai đoạn 2026-2030. Năng lượng tái tạo là cơ hội lớn vì chính sách hiện nay cho phép bán điện trực tiếp cho khách hàng sử dụng lớn. Còn bất động sản công nghiệp là tư liệu sản xuất quan trọng giúp nâng cao năng lực sản xuất và tận dụng hạ tầng giao thông đang phát triển. Đối với ban lãnh đạo, chúng tôi không ưu tiên riêng mảng nào mà cứ dự án nào có hiệu quả tốt, khả năng triển khai khả thi và mang lại lợi nhuận cao cho công ty thì chúng tôi sẽ tập trung thực hiện.

Công ty có kế hoạch mua lại cổ phần tại BOT Hà Nội - Bắc Giang từ OGC và VCG không? Và có định mua thêm cổ phần tại CTCP Phát triển Đô thị Nam Định để làm nhà ở xã hội không?

Chúng tôi luôn muốn nâng tỷ lệ sở hữu tại BOT Hà Nội - Bắc Giang lên cao hơn vì đây là dự án rất hiệu quả, nhưng điều này phụ thuộc vào việc các đối tác có muốn thoái vốn hay không. Đối với các công ty mục tiêu khác, chiến lược của chúng tôi là sở hữu chi phối trên 51% tại những nơi có hiệu quả tốt. Về việc tăng vốn, quan điểm của lãnh đạo là chỉ tăng vốn khi có dự án và khoản đầu tư thực sự rõ ràng, hiệu quả.

Dự án BOT Hà Nội - Bắc Giang nếu lưu lượng xe tăng vượt thiết kế (trên 60.000 lượt/ngày) thì có bị rút ngắn thời gian thu phí không?

Theo quy định, nếu giữ nguyên quy mô hiện hữu mà lưu lượng tăng cao, chắc chắn thời gian thu phí sẽ bị điều chỉnh ngắn lại. Tuy nhiên, chúng ta sắp triển khai giai đoạn 2 (nâng cấp, mở rộng). Khi đó, tổng mức đầu tư tăng lên thì thời gian thu phí sẽ được tính toán lại để đảm bảo hiệu quả cho nhà đầu tư, có thể kéo dài hơn mốc 2037.

Đường Vành đai 4 triển khai có ảnh hưởng tiêu cực đến doanh thu của BOT Hà Nội - Bắc Giang không?

Có thể có ảnh hưởng nhất định về lưu lượng nhưng không lớn. Hiện tại tuyến đường này đang quá tải nghiêm trọng. Hơn nữa, sau khi mở rộng giai đoạn 2, chúng tôi sẽ chuyển sang hình thức thu phí kín (đi bao nhiêu trả bấy nhiêu) và đóng các nút giao phụ. Hiện nay tỷ lệ thất thoát lưu lượng do xe tránh trạm là khoảng 20-30%, khi thu phí kín sẽ chấm dứt tình trạng này, giúp đảm bảo doanh thu.

Công ty có kế hoạch tăng giá vé tại BOT Hà Nội - Bắc Giang không?

Theo hợp đồng, trung bình 3 năm sẽ được điều chỉnh giá một lần. Sau hai lần lỡ nhịp do suy thoái và dịch Covid, cuối năm 2023 chúng tôi đã được tăng giá vé thêm 15% (ví dụ xe 4 chỗ tăng từ 35.000 đồng lên 39.000 đồng). Sau này khi thực hiện thu phí kín, mức giá sẽ tính theo km theo quy định của Nhà nước.

Công ty dự định triển khai các dự án năng lượng tái tạo cụ thể ở đâu?

Chúng tôi đã đi làm việc với một số tỉnh như Gia Lai, Đắk Lắk, Khánh Hòa, Lâm Đồng để xin tham gia các dự án điện mặt trời vì khu vực miền Nam có bức xạ tốt. Với điện gió, công ty quan tâm đến vùng núi phía Bắc như Yên Bái, Điện Biên hoặc các dự án ven biển. Khi có dự án cụ thể và phương án vốn rõ ràng, chúng tôi sẽ trình ĐHĐCĐ thông qua.

DSH mỏ kim cương mới phát hiện

DSH - Chờ gió đông nữa thôi!

Lưu ý : Pic này chỉ chia sẻ phân tích doanh nghiệp DSH không khuyến nghị nhà đầu tư mua bán và không chịu trách nhiệm trước quyết định mua bán của nhà đầu tư. Trân trọng !