Những điểm đáng chú ý trong tài liệu họp ĐHCĐ của HSG: đặt kế hoạch kinh doanh giảm; kế hoạch mua lại cổ phiếu quỹ; và tìm kiếm đối tác chiến lược cho mảng nhựa & Hoa Sen Home

Ngày hôm qua, HSG đã công bố tài liệu ĐHCĐ niên độ tài chính 2024-25 với nhiều điểm đáng chú ý

Kế hoạch kinh doanh:

Ban lãnh đạo công ty tỏ ra thận trọng với cả 2 kịch bản đều đặt giảm cả doanh thu và LN sau thuế so với cùng kỳ năm trước.

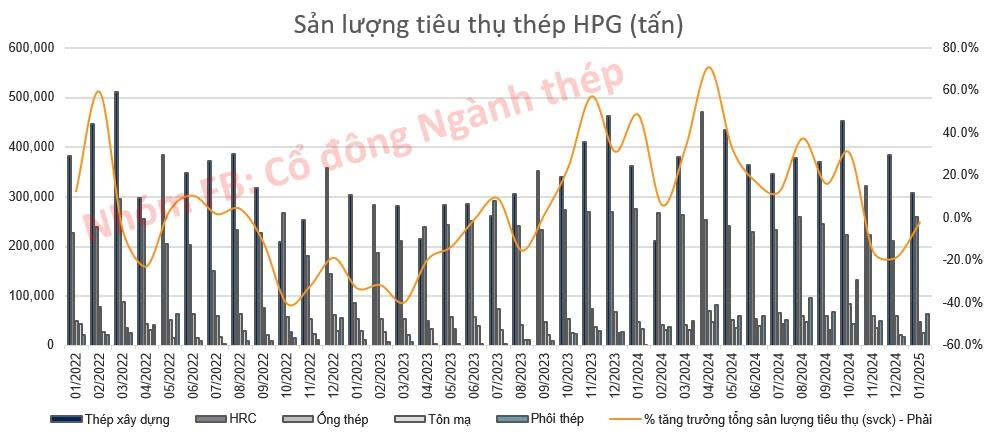

Trong kịch bản lạc quan nhất, sản lượng tiêu thụ của công ty sẽ duy trì tương đương năm trước khoảng 1,95 triệu tấn, mang về doanh thu thuần dự kiến đạt 38.000 tỷ đồng và lợi nhuận sau thuế 500 tỷ đồng, giảm khoảng 3%. Nếu tình hình kinh doanh diễn biến tiêu cực hơn, doanh thu có thể giảm 11% xuống 35.000 tỷ đồng, trong khi lợi nhuận sau thuế giảm 22% xuống 400 tỷ đồng.

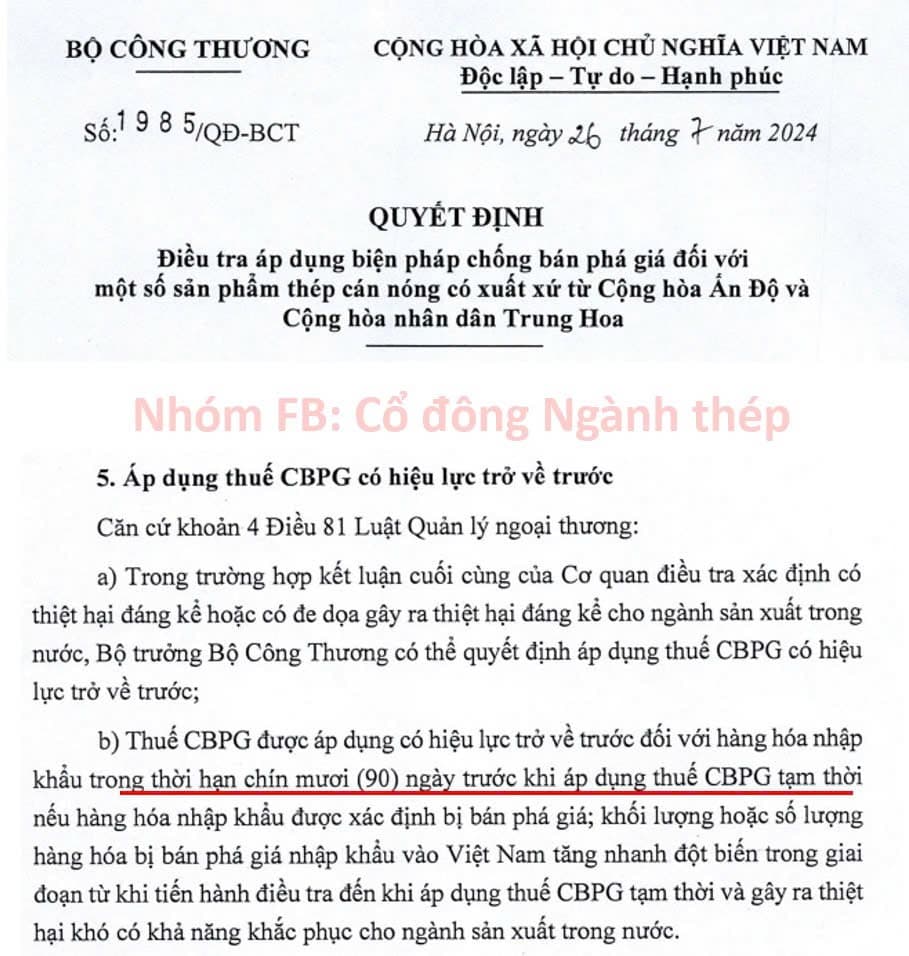

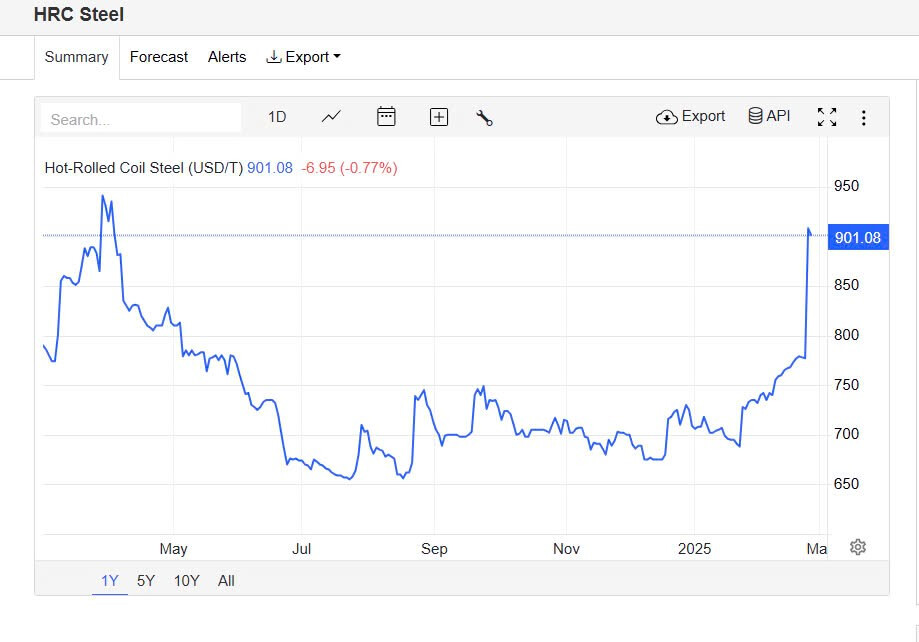

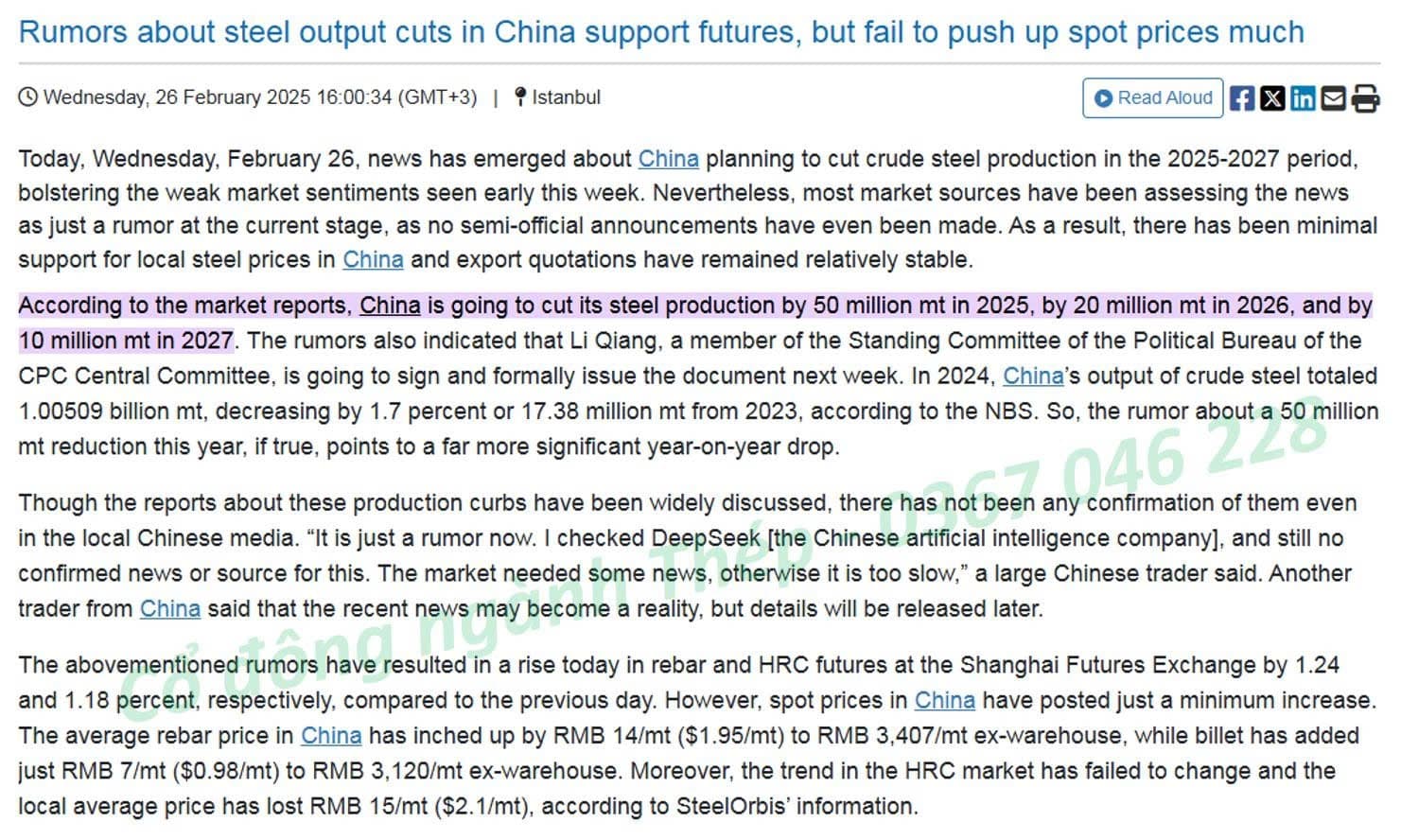

FM Fund ước tính rằng HSG có thể sẽ ghi nhận lợi nhuận 300 tỷ đồng từ việc đánh giá lại hàng tồn kho trong niên độ tài chính này (nhờ tác động của việc Việt Nam sẽ áp thuế tự vệ tạm thời đối với mặt hàng HRC Trung Quốc kể từ tháng 3/2025 sẽ khiến giá sản phẩm này tăng trong thời gian tới). Bên cạnh đó, trong quý đầu niên độ tài chính năm nay (Q4/24), HSG cũng đã ghi nhận lãi 166 tỷ đồng.

Kế hoạch mua lại cổ phiếu quỹ:

Theo tài liệu, Hội đồng quản trị Hoa Sen sẽ trình cổ đông kế hoạch mua lại từ 50-100 triệu cổ phiếu. Trong trường hợp cần thiết, công ty có thể mua tối đa 186 triệu cổ phiếu, tương đương 30% tổng số cổ phần đã phát hành - mức trần theo quy định của Luật Doanh nghiệp.

Ban lãnh đạo Hoa Sen cho biết, kế hoạch này là một biện pháp dự phòng để ổn định giá cổ phiếu và bảo vệ quyền lợi của cổ đông trong bối cảnh thị trường có nhiều biến động khó lường. Việc mua lại cổ phiếu sẽ được thực hiện bằng nguồn thặng dư vốn cổ phần và lợi nhuận sau thuế chưa phân phối.

Tính đến ngày 31/12/2024, lợi nhuận sau thuế chưa phân phối của công ty đạt 4.689 tỷ đồng. Nếu thực hiện mua lại cổ phiếu theo mức giá kết thúc phiên 25/2 là 17.750 đồng/cổ phiếu, Hoa Sen có thể chi từ 880 đến 3.300 tỷ đồng cho kế hoạch này.

FM Fund cũng lưu ý rằng, HSG trước đây đã từng đề xuất mua lại 22 triệu cp vào tháng 1/2021, tuy nhiên đã không được thực hiện do giá thị trường đã vượt qua giá mục tiêu của HĐQT.

Tại cuối năm 2024, lượng tiền & tương đương tiền của HSG là khoảng 1,5 nghìn tỷ đồng (~13% vốn hóa của HSG). Tuy nhiên, lượng tiền mặt ròng (sau khi trừ nợ vay) lại đang âm 4,9 nghì tỷ đồng, điều này sẽ làm giảm đáng kể khả năng thực hiện thương vụ trên. FM Fund tin rằng kế hoạch mua lại cp khó có thể thực hiện, nhưng sẽ cho phép HĐQT của HSG linh hoạt hành động nếu cần thiết.

Tìm kiếm đối tác chiến lược cho mảng nhựa & Hoa Sen Home

Trong ĐHCĐ sắp tới, HSG cũng sẽ xin phê duyệt kế hoạch phát hành cổ phiếu mới cho các đối tác chiến lược của CTCP Nhựa Hoa Sen (HSN), nơi HSG nắm giữ 99,9% cổ phần. Trong tầm nhìn dài hạn, HSG sẽ giảm tỷ lệ sở hữu tại HSN xuống dưới 50%.

Chi tiết như sau:

- Tăng vốn điều lệ lên 650 tỷ đồng từ mức 300 tỷ đồng hiện tại. Theo đó, HSN sẽ phát hành 35 triệu cổ phiếu cho các đối tác chiến lược để nâng số cổ phiếu đang lưu hành lên 65 triệu cổ phiếu. Nếu thành công, cổ phần của HSG tại HSN sẽ giảm xuống còn 46% và HSN sẽ không còn là công ty con của HSG nữa.

HSG cũng đang trong quá trình thành lập CTCP Hoa Sen Home, một đơn vị riêng chuyên về vận hành và quản lý mạng lưới phân phối.

Hiện tại, HSG đang vận hành tổng cộng 432 cửa hàng, bao gồm 120 cửa hàng theo định dạng Hoa Sen Home và 312 điểm phân phối truyền thống. Công ty dự định sẽ dần chuyển giao toàn bộ tài sản liên quan đến mạng lưới phân phối, bao gồm quỹ đất, cơ sở vật chất và máy móc, cho đơn vị mới thành lập.

Trong giai đoạn đầu, HSG sẽ giữ lại 99,9% cổ phần sở hữu tại Hoa Sen Home JSC. Tuy nhiên, công ty có kế hoạch dài hạn là tiến hành IPO công ty con này và sau đó giảm cổ phần sở hữu xuống dưới 50%.

***Tư vấn đầu tư chứng khoán, Hotline: 0359011868