![]() CTCP Cảng Đoạn Xá (HNX: DXP) - DoanXa Port JSC

CTCP Cảng Đoạn Xá (HNX: DXP) - DoanXa Port JSC

Ngành: Vận tải và kho bãi/ Hỗ trợ vận tải

Số cổ phiếu lưu hành: 59.910.133 cp- Freeloat 82%

Giá thị trường (8/3/2024): 14.900 đồng - BVPS: 13.999 đồng, dưới đây là dữ liệu phân tích tại 8/3/2024 trên các chỉ tiêu biến động.

![]() PE 12.8 - PB 1.1x: Thấp nhất so cùng ngành

PE 12.8 - PB 1.1x: Thấp nhất so cùng ngành

![]() EPS trượt 4 quý gần nhất (hay tạm gọi là năm 2023): 1.423/cp (vẫn ở mức rất hấp dẫn)

EPS trượt 4 quý gần nhất (hay tạm gọi là năm 2023): 1.423/cp (vẫn ở mức rất hấp dẫn)

![]() Beta : 1.13 - Thể hiện cổ phiếu Còn rất nhiều tiềm năng tăng giá tương lai

Beta : 1.13 - Thể hiện cổ phiếu Còn rất nhiều tiềm năng tăng giá tương lai

![]() Tỉ suất lợi nhuận gộp 2023: 15.4%

Tỉ suất lợi nhuận gộp 2023: 15.4%

![]() Biên lợi nhuận ròng 2023: 13.3%

Biên lợi nhuận ròng 2023: 13.3%

![]() Tỉ suất sinh lợi trên tổng tài sản bình quân (ROAA) 6.96 năm 2023. So với 2019-2021 thấp hơn khá nhiều, nhưng đối chiếu tình hình trong giai đoạn suy giảm mạnh sau dịch covid các năm 2022-2023 là có thể chấp nhận được.

Tỉ suất sinh lợi trên tổng tài sản bình quân (ROAA) 6.96 năm 2023. So với 2019-2021 thấp hơn khá nhiều, nhưng đối chiếu tình hình trong giai đoạn suy giảm mạnh sau dịch covid các năm 2022-2023 là có thể chấp nhận được.

![]() Lợi nhuận sau thuế các năm gần nhất (tỉ đồng): 2020 - 56.9 , 2021 - 53.2, 2022 - 34.6, 2023 - 54.6 (làm tròn).

Lợi nhuận sau thuế các năm gần nhất (tỉ đồng): 2020 - 56.9 , 2021 - 53.2, 2022 - 34.6, 2023 - 54.6 (làm tròn).

(Thông số khác xem ảnh)

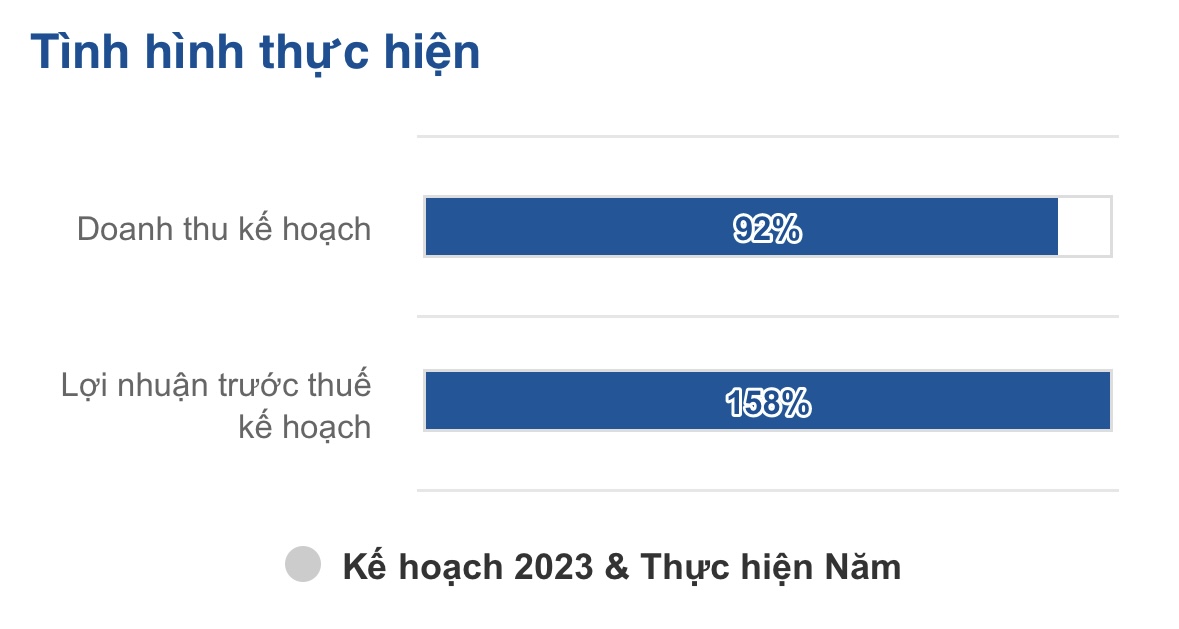

![]() 2023 #DXP đã hoàn thành 158% kế hoạch lợi nhuận tương đương đạt 54.6 tỉ ,trong khi chỉ hoàn thành 92% kế hoạch mục tiêu doanh thu.

2023 #DXP đã hoàn thành 158% kế hoạch lợi nhuận tương đương đạt 54.6 tỉ ,trong khi chỉ hoàn thành 92% kế hoạch mục tiêu doanh thu.

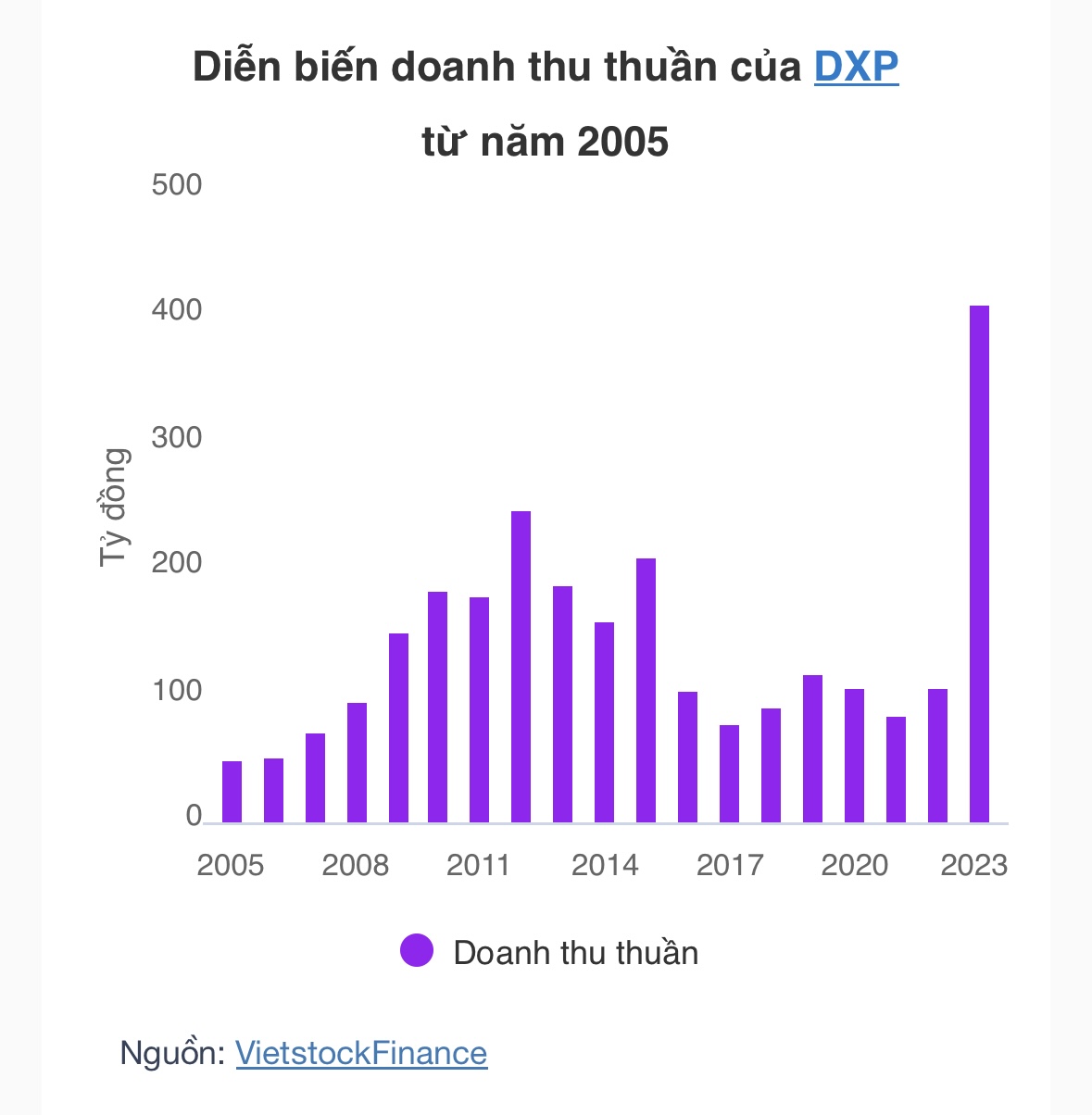

Thành quả được phản ánh trên con số doanh thu đạt kỷ lục năm 2023 với gần 411 tỷ đồng, gấp gần 4 lần năm trước. Trong đó, riêng mảng nhựa đường đóng góp gần 289 tỷ đồng, chiếm hơn 70%. Mảng kinh doanh cốt lõi là dịch vụ cảng cũng khởi sắc khi mang về 122 tỷ đồng, cao hơn tổng doanh thu năm 2022 trước đó. Năm vừa qua, tổng sản lượng hàng hóa khai thác qua cảng của DXP đạt hơn 1,2 triệu tấn, sản lượng nhựa đường đạt hơn 24,3 nghìn tấn.

Trong kỳ, hoạt động tài chính còn giúp DXP có thêm 7 tỷ đồng, tăng 288%, chủ yếu nhờ tăng thêm lượng tiền góp vốn 250 tỷ đồng từ huy động phục vụ mở rộng kinh doanh hàng hóa được gửi kỳ hạn trong thời gian trong hạn nợ nhà cung cấp từ tháng 07/2023.

Chưa kể chi phí tài chính chỉ còn 13 triệu đồng thay vì 7.7 tỷ đồng của quý 4/2022 do công ty không còn trích lập dự phòng tài chính lỗ từ hoạt động gớp vốn vào Công ty TNHH Vận chuyển hàng công nghệ cao (Transvina). Ngoài ra, chi phí quản lý doanh nghiệp DXP giảm còn một nửa.

![]()

![]()

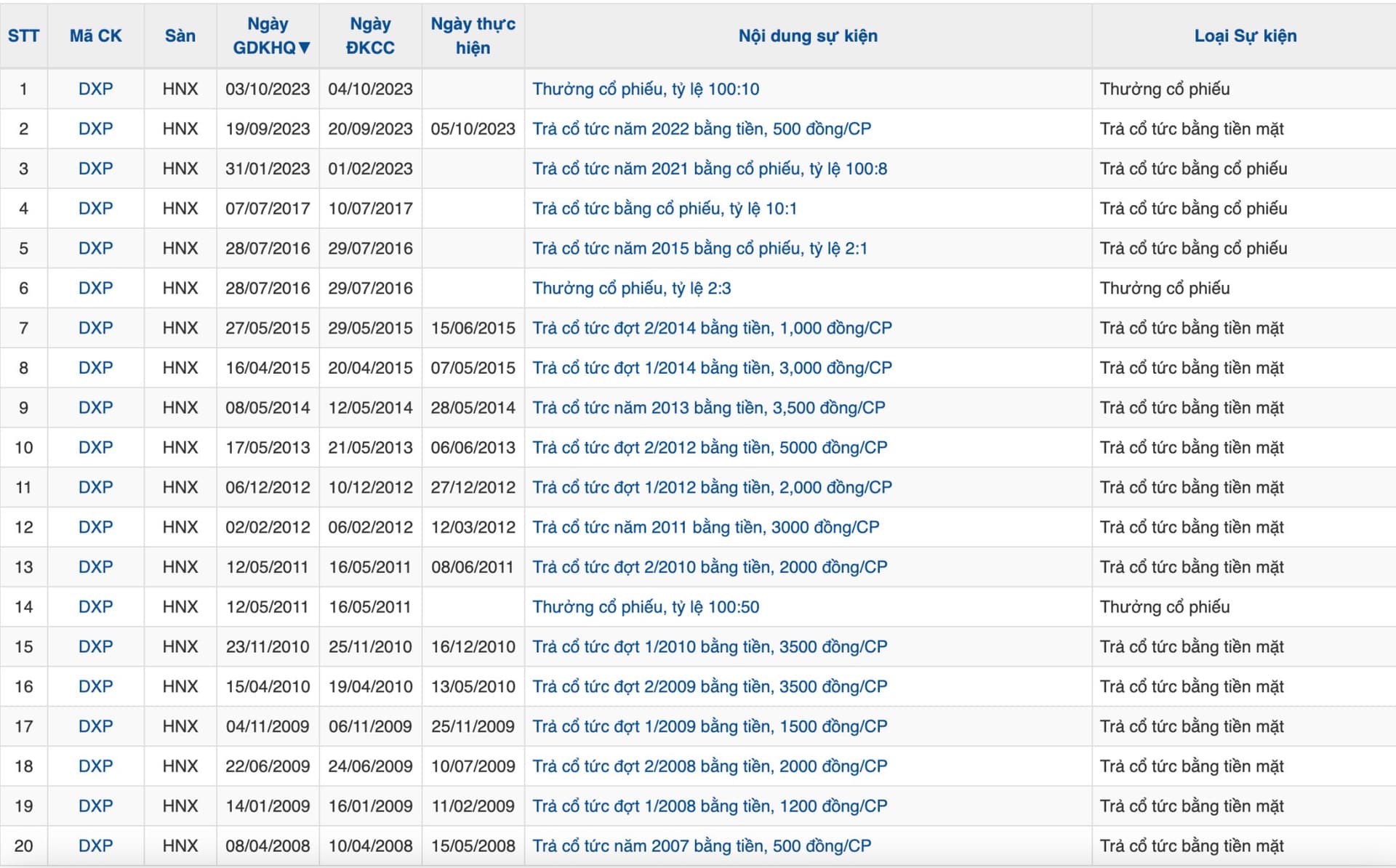

![]() 𝐂𝐨̂̉ 𝐭𝐮̛́𝐜 𝐝𝐮𝐲 𝐭𝐫𝐢̀ 𝐨̛̉ 𝐦𝐮̛́𝐜 𝐜𝐚𝐨 𝐧𝐡𝐨̛̀ 𝐧𝐞̂̀𝐧 𝐭𝐚̉𝐧𝐠 𝐭𝐚̀𝐢 𝐜𝐡𝐢́𝐧𝐡 𝐯𝐮̛̃𝐧𝐠 𝐯𝐚̀𝐧𝐠 (xem ảnh)

𝐂𝐨̂̉ 𝐭𝐮̛́𝐜 𝐝𝐮𝐲 𝐭𝐫𝐢̀ 𝐨̛̉ 𝐦𝐮̛́𝐜 𝐜𝐚𝐨 𝐧𝐡𝐨̛̀ 𝐧𝐞̂̀𝐧 𝐭𝐚̉𝐧𝐠 𝐭𝐚̀𝐢 𝐜𝐡𝐢́𝐧𝐡 𝐯𝐮̛̃𝐧𝐠 𝐯𝐚̀𝐧𝐠 (xem ảnh)

Tại đại hội cổ đông thường niên 2024 dự kiến diễn ra vào tháng 5, CTCP Cảng Đoạn Xá (DXP) dự kiến sẽ trình cổ đông thông qua kế hoạch chia cổ tức cho năm 2023 với tỷ lệ 15% bao gồm 5% cổ tức bằng tiền và 10% cổ phiếu thưởng. Nếu được thông qua, doanh nghiệp dự kiến sẽ chi gần 30 tỷ đồng để trả cổ tức bằng tiền và phát hành thêm gần 6 triệu cổ phiếu để thưởng cho cổ đông.

DXP có năng lực vốn lớn là cơ sở quan trọng để DXP mở rộng hoạt động kinh doanh, trong đó tiếp tục dành nguồn lực đầu tư vào mảng kinh doanh nhựa đường đặc nóng, là sản phẩm cần thiết phục vụ cho ngành giao thông đang là lĩnh vực trọng điểm, mũi nhọn của quốc gia trong những năm tới.

![]()

![]()

![]() #𝐃𝐗𝐏 𝐓𝐢𝐞̂́𝐩 𝐭𝐮̣𝐜 𝐭𝐚̆𝐧𝐠 𝐭𝐫𝐮̛𝐨̛̉𝐧𝐠 𝐥𝐢̃𝐧𝐡 𝐯𝐮̛̣𝐜 𝐜𝐨̂́𝐭 𝐥𝐨̃𝐢, 𝐦𝐨̛̉ 𝐫𝐨̣̂𝐧𝐠 𝐦𝐚̉𝐧𝐠 𝐧𝐡𝐮̛̣𝐚 đ𝐮̛𝐨̛̀𝐧𝐠

#𝐃𝐗𝐏 𝐓𝐢𝐞̂́𝐩 𝐭𝐮̣𝐜 𝐭𝐚̆𝐧𝐠 𝐭𝐫𝐮̛𝐨̛̉𝐧𝐠 𝐥𝐢̃𝐧𝐡 𝐯𝐮̛̣𝐜 𝐜𝐨̂́𝐭 𝐥𝐨̃𝐢, 𝐦𝐨̛̉ 𝐫𝐨̣̂𝐧𝐠 𝐦𝐚̉𝐧𝐠 𝐧𝐡𝐮̛̣𝐚 đ𝐮̛𝐨̛̀𝐧𝐠

Năm 2024, DXP đặt mục tiêu tiếp tục duy trì hoạt động mảng kinh doanh cốt lõi dịch vụ cảng và khai thác thêm từ mảng nhựa đường với tổng doanh thu dự kiến năm 2024 trên 644 tỷ đồng, tăng trưởng 57% so với thực hiện năm 2023. Nếu hoàn thành kế hoạch, doanh nghiệp sẽ tiếp tục phá kỷ lục doanh thu trong một năm.

Đây là mục tiêu được đánh giá khả thi bởi mảng nhựa đường có triển vọng tích cực nhờ câu chuyện đẩy mạnh giải ngân đầu tư công đang được Chính phủ hối thúc khẩn trương. Ngoài hình thức bán buôn cho các đầu mối cung ứng tại miền Bắc, DXP sẽ tiếp tục kiện toàn bộ máy và cơ cấu tổ chức mảng kinh doanh nhựa đường, đồng thời đẩy mạnh đầu tư vào cơ sở vật chất như xe vận chuyển, kho bồn chứa,… để cung ứng trực tiếp vào các công trình thông giao thông trên khắp cả nước; đặc biệt là các công trình giao thông trọng điểm, đường cao tốc, các dự án đầu tư công…

𝗡𝗵𝗶̀𝗻 𝗰𝗵𝘂𝗻𝗴, 𝟮𝟬𝟮𝟰 𝗵𝘂̛́𝗮 𝗵𝗲̣𝗻 𝘀𝗲̃ 𝗹𝗮̀ 𝗺𝗼̣̂𝘁 𝗻𝗮̆𝗺 𝗯𝘂̛́𝘁 𝗽𝗵𝗮́ 𝗺𝗮̣𝗻𝗵 𝗰𝘂̉𝗮 𝗗𝗫𝗣 𝘀𝗮𝘂 𝗸𝗵𝗶 đ𝗮̃ 𝗵𝗼𝗮̀𝗻 𝘁𝗮̂́𝘁 𝘁𝗮̆𝗻𝗴 𝘃𝗼̂́𝗻 𝗻𝗮̆𝗺 𝗻𝗴𝗼𝗮́𝗶. 𝗧𝗶𝗲̂́𝗽 𝘁𝘂̣𝗰 𝗱𝘂𝘆 𝘁𝗿𝗶̀ 𝘁𝗮̆𝗻𝗴 𝘁𝗿𝘂̛𝗼̛̉𝗻𝗴 𝘁𝗿𝗼𝗻𝗴 𝗺𝗮̉𝗻𝗴 𝗰𝗼̂́𝘁 𝗹𝗼̃𝗶 𝗹𝗮̀ 𝗸𝗶𝗻𝗵 𝗱𝗼𝗮𝗻𝗵 𝗰𝗮̉𝗻𝗴, đ𝗼̂̀𝗻𝗴 𝘁𝗵𝗼̛̀𝗶 đ𝗮̂̉𝘆 𝗺𝗮̣𝗻𝗵 𝗹𝗶̃𝗻𝗵 𝘃𝘂̛̣𝗰 𝗻𝗵𝘂̛̣𝗮 đ𝘂̛𝗼̛̀𝗻𝗴 𝗾𝘂𝗮 đ𝗼́ 𝗻𝗮̂𝗻𝗴 𝗰𝗮𝗼 𝗱𝗼𝗮𝗻𝗵 𝘁𝗵𝘂 𝘃𝗮̀ 𝗰𝗮̉𝗶 𝘁𝗵𝗶𝗲̣̂𝗻 𝗯𝗶𝗲̂𝗻 𝗹𝗼̛̣𝗶 𝗻𝗵𝘂𝗮̣̂𝗻 𝗹𝗮̀ 𝗺𝘂̣𝗰 𝘁𝗶𝗲̂𝘂 𝗾𝘂𝗮𝗻 𝘁𝗿𝗼̣𝗻𝗴 𝗻𝗵𝗮̂́𝘁 𝘃𝗼̛́𝗶 𝗗𝗫𝗣.

𝗖𝗼̂̉ 𝘁𝘂̛́𝗰 𝘀𝗲̃ 𝗹𝗮̀ 𝘁𝗵𝗮̀𝗻𝗵 𝗾𝘂𝗮̉ 𝗰𝘂𝗼̂́𝗶 𝗰𝘂̀𝗻𝗴 𝗽𝗵𝗮̉𝗻 𝗮́𝗻𝗵 𝗻𝗼̂̃ 𝗹𝘂̛̣𝗰 𝗰𝘂̉𝗮 𝗗𝗫𝗣 𝗰𝘂̃𝗻𝗴 𝗻𝗵𝘂̛ 𝗺𝗼̣̂𝘁 𝘀𝘂̛̣ 𝗰𝗮𝗺 𝗸𝗲̂́𝘁 𝘃𝗼̛́𝗶 𝗰𝗼̂̉ đ𝗼̂𝗻𝗴 𝘃𝗲̂̀ 𝘁𝗶̀𝗻𝗵 𝗵𝗶̀𝗻𝗵 𝗸𝗶𝗻𝗵 𝗱𝗼𝗮𝗻𝗵, 𝘁𝗮̀𝗶 𝗰𝗵𝗶́𝗻𝗵 𝗹𝗮̀𝗻𝗵 𝗺𝗮̣𝗻𝗵 𝗰𝘂̉𝗮 𝗱𝗼𝗮𝗻𝗵 𝗻𝗴𝗵𝗶𝗲̣̂𝗽. 𝗩𝗼̛́𝗶 𝗻𝗵𝘂̛̃𝗻𝗴 𝘁𝗿𝗶𝗲̂̉𝗻 𝘃𝗼̣𝗻𝗴 𝗹𝗮̣𝗰 𝗾𝘂𝗮𝗻 𝘁𝗿𝗼𝗻𝗴 𝗰𝗮̉ 𝟮 𝗺𝗮̉𝗻𝗴 𝗸𝗶𝗻𝗵 𝗱𝗼𝗮𝗻𝗵 𝗾𝘂𝗮𝗻 𝘁𝗿𝗼̣𝗻𝗴, 𝗗𝗫𝗣 𝗸𝘆̀ 𝘃𝗼̣𝗻𝗴 𝘀𝗲̃ 𝘁𝗶𝗲̂́𝗽 𝘁𝘂̣𝗰 𝗱𝘂𝘆̀ 𝘁𝗿𝗶̀ 𝘁𝘆̉ 𝗹𝗲̣̂ 𝗰𝗼̂̉ 𝘁𝘂̛́𝗰 𝗰𝗮𝗼 𝘁𝗿𝗼𝗻𝗴 𝗸𝗵𝗼̂𝗻𝗴 𝗰𝗵𝗶̉ 𝗻𝗮̆𝗺 𝟮𝟬𝟮𝟰 𝗺𝗮̀ 𝗰𝗼̀𝗻 𝗻𝗵𝗶𝗲̂̀𝘂 𝗻𝗮̆𝗺 𝘁𝗼̛́𝗶.

![]() Đánh giá: Đã qua điểm mua tối ưu quanh 13, nhưng DXP Là key midcap chất lượng phù hợp nắm giữ TRUNG HẠN. CÓ THỂ XÉT NẮM GIỮ QUANH 15 và Chốt Lãi tại 18 và có thể sớm chinh phục đỉnh cũ vùng 22.

Đánh giá: Đã qua điểm mua tối ưu quanh 13, nhưng DXP Là key midcap chất lượng phù hợp nắm giữ TRUNG HẠN. CÓ THỂ XÉT NẮM GIỮ QUANH 15 và Chốt Lãi tại 18 và có thể sớm chinh phục đỉnh cũ vùng 22.

Căn cứ các tiềm năng kinh doanh, mục tiêu trung - dài hạn đạt mục tiêu tối thiểu 27.000 đ/cp, tương đương hiệu suất đầu tư 80%.

![]() Có thể nắm giữ lâu dài nhận cổ tức, lịch sử cho thấy tỉ lệ trả cổ tức rất cao, không kém bất kì doanh nghiệp quy mô lớn (đối chiếu VNM sẽ rõ)

Có thể nắm giữ lâu dài nhận cổ tức, lịch sử cho thấy tỉ lệ trả cổ tức rất cao, không kém bất kì doanh nghiệp quy mô lớn (đối chiếu VNM sẽ rõ)